Hago una reflexión que me ronda desde hace unos días, y que no viene motivada con lo expuesto por @quixote1 , por lo que espero no lo tome como una crítica a su comentario. El tema que me llama bastante la atención es cómo varía la percepción de una compañía en función de la evolución de su precio.

Pongamos el ejemplo visto durante los últimos meses de Inditex. No se si a ustedes se lo ha parecido, pero al menos yo si he apreciado que muchos seguidores de esta corriente de compañías que componen, aunque quizá mejor sería llamarlas compañías exitosas bursátilmente hablando, la habían defenestrado, cambiando sus preferencias por las tecnológicas USA FAANGS, SMART etc… que curiosamente están desatadas hacia arriba. La razón entiendo que no fue otra que el detalle de apenas una pandemia mundial había impactado severamente en la cotización de nuestra querida Inditex.

Ayer, tras la subida, y por obra y arte del Espíritu Santo, apuesto el huevo derecho de algún ilustre a que si mantiene la subida durante los siguientes meses, volverá a verse la compañía como la creme de la creme íbera y su modelo logístico que estaba perdiendo brillo, renacerá en plena industria 4.0 como lo más plus.

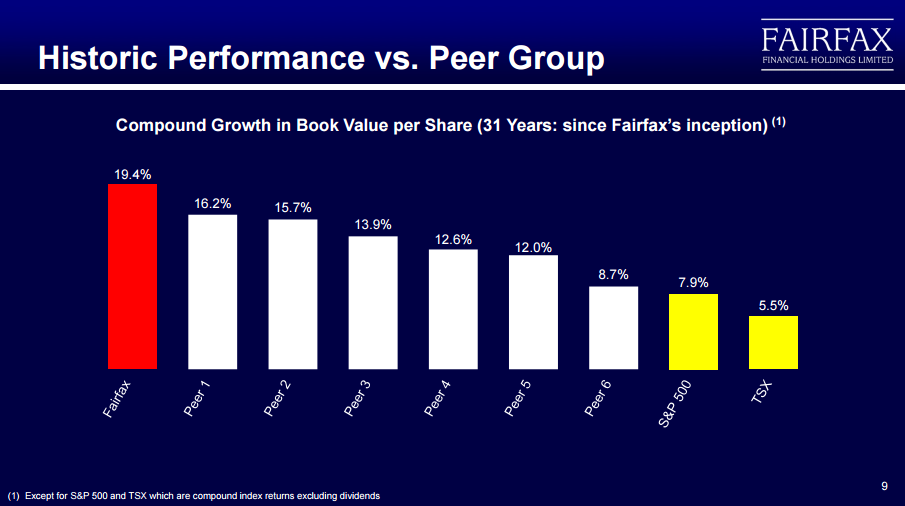

Algunos de ustedes son afortunadamente jóvenes, y no creo que vieran Willow en el cine, pero los que tenemos alguna cana (sin pasarse, que aún “semos” jóvenes), recordamos cómo se veía Fairfax y al admirado Prem Watsa apenas cinco-diez años ha.

A Prem Watsa se le citaba constantemente como el Warren Buffett canadiense etc… y se hablaba mucho de él y su compañía en los foros precursores de nuestra casa.

¿Se imaginan porqué no se habla tanto de Prem Watsa y Fairfax hoy en día?

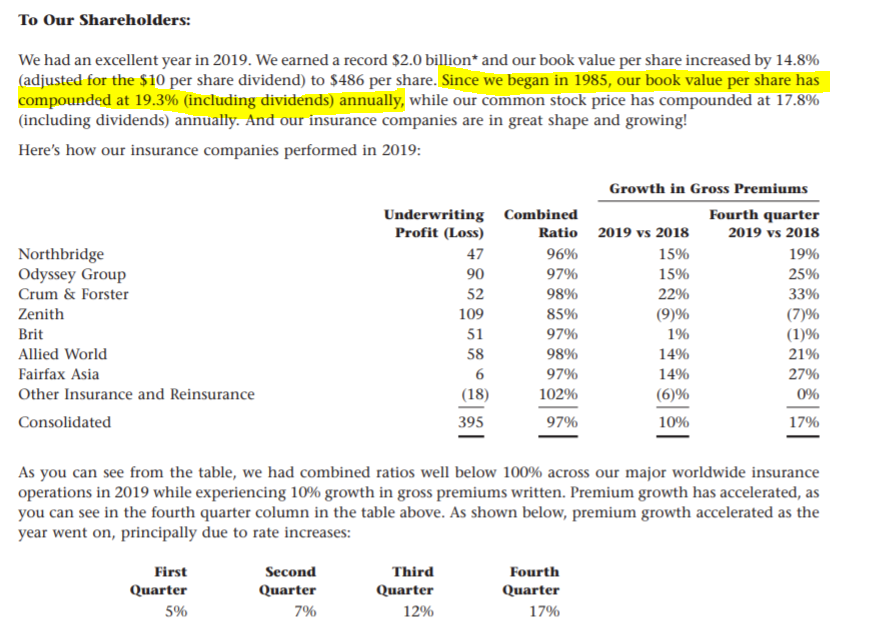

¿Ha perdido Prem el toque? Pues quizá, aunque desde luego, mal no le iría a un inversor que la comprara en 1985 comoponiendo al 17,8% anualizado , pero en los últimos años nadie habla del pobre Prem, porque la cotización le ha dado la espalda.

Pues esto tan sencillo, se lo pueden aplicar a cualquier compañía de esta tipología. Tras bastantes años leyendo foros canadienses y/o americanos, llegué a la conclusión de que para seleccionar y/o cocinar una compañía componedora, sólo necesitamos una buena historia, y un gráfico más verde que el perejil de Arguiñano. Y si luego resulta que no era, pues decimos que la vendimos justo en el pico porque veíamos que su modelo de negocio se estaba deteriorando. Easy, boy.

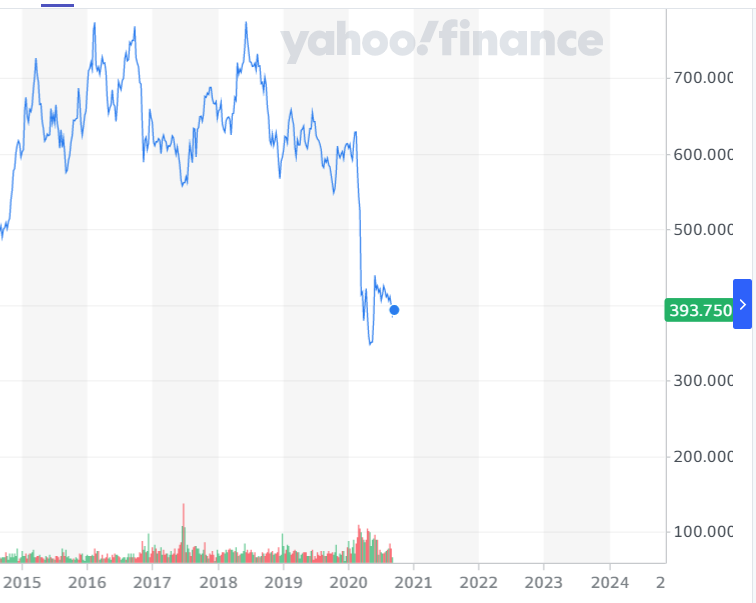

Cuatro años en la inversión no son nada , pero comprar a 774 $CAD en 2016 y tener esas mismas acciones a día de hoy a 394 $CAD, exige tener muy claro de verdad el modelo de negocio, y creer firmemente en el valor real de la compañía, y esto con esos números rojos en la cuenta, se cepilla la moral de más de uno.

Entiendo perfectamente lo que comenta @estructurero , pues a día de hoy es muy fácil para un inversor novato ver una historia de éxito e imaginarse a si mismo en unos años conduciendo un coche de gama alta en una mansión de lujo gracias a haber comprado estas maravillas componedoras. El problema es que su capacidad para distinguir las ganadoras del futuro dependerá en gran medida de algunas variables desagradables tales como cientos de horas de quemar pestañas, decenas de fracasos en “cosas-que-sólo-lo-parecían” y una cantidad importante de suerte.

Yo compré MSFT a 25$. Lo digo en serio, la compré a 25$ y las mantengo. Podría inventarme una buena historia para decirles porqué la compré y que sabía que iba a multiplicar a lo bestia etc… que sabía que Ballmer era un chorizo pero que Nadella iba a ser capaz de transformar un mastodonte que tenía arterioesclerosis en una sílfide de las tecnológicas o cualquier otra historia, pero les mentiría. Simple y llanamente porque sería una bola gigante. Además, la cantidad que invertí no fue para tirar cohetes y a día de hoy tras el paso por Hacienda pertinente etc… no creo que me diera para retirarme y poder seguir disfrutando de esas ostras Gillardeu que tanto me gustan.

En lugar de esto les diré que me he comido unas cuantas con pérdidas de más del 80% y que tengo claro que me comeré unas cuantas más. Por aquí les dejo uno de mis últimos cadáveres que mantengo todavía , la razón es que tanto @alfaQalfa como un servidor aún pensamos que si pasa la tormenta la compañía valdrá bastante más de lo que cotiza ahora mismo. Son las reglas del juego. No son buenas ni malas, en si mismas, son la aceptación de una realidad en la que si tienes más aciertos que errores harás componer tu patrimonio, y poco a poco te irás haciendo más próspero.

En los últimos años he aprendido tres cosas, grabadas a fuego:

- Los inversores nóveles (y no tan nóveles) comprarán aquello que haya subido más en los últimos meses/años.

- Si tienen que invertir en algo, seleccionando cualitativamente, inviertan en cosas que crean adicción, y si lo piensan en frío verán que hay muchas más, más allá del tabaco y el pimple.

- Lo cualitativo y lo cuantitativo son dos caras de la misma moneda, y toda decisión se basa en ambos enfoques por mucho que a los seres humanos nos guste etiquetar. Sería algo así como El error de Descartes, tratando de separar cuerpo y mente.

Del último punto les hablaré cuando encuentre un hueco, pues es una reflexión que al menos a mí me parece interesante.