Enhorabuena y gracias a los tres mosqueteros, uno más que me ha servido para aprender algo y pasar un buen rato

3 Me gusta

Muchas gracias a los tres mosqueteros. No os hacéis una idea del beneficio que generáis para las personas que os escuchan.

Por cierto, se me ha escapado una sonrisa cuando habéis hablado de la quedada del 30 de Marzo, porque ese día precisamente contraigo matrimonio. Que pensáis? A largo plazo genera riqueza?

Un saludo a todos y gracias, no solo a los tres mosqueteros, sino a los grandes foreros que habitan este espacio.

8 Me gusta

¿Es una pregunta retórica? ¿Tiene Vd. stoploss? ¿Se le aplica retención en los dividendos? No se, podría seguir durante horas

7 Me gusta

Habría que ver si el valor del activo con el que va a contraer matrimonio está por encima de su precio. Si es así, y el margen de seguridad es suficiente, tiene la riqueza asegurada. Un ejemplo práctico de este caso, podría ser la hija de Amancio Ortega, que si no me equivoco, contrajo matrimonio hace poco…

También podría ser que, aunque actualmente el valor de dicho activo no esté por encima del precio, este activo sea de rápido crecimiento, por lo que si el precio a pagar no es mucho más alto que el futuro valor (habría que hacer el descuento de flujos a futuro…) del activo, también tiene la riqueza asegurada. Un ejemplo de este caso sería el matrimonio (ahora roto) de hace unos 20 años de Jeff Bezos.

5 Me gusta

Valore usted mismo:

2 Me gusta

Escuchado, no he notado ni pizca de cansancio en ninguno de los tres, sí las ganas contenidas y finalmente ahogadas de responder con “pero qué coño pregunta este” a alguna pregunta. Muchas gracias por el 34, yo los oigo yendo al trabajo. Los días de estreno me convierto en gustoso peatón y me pego una señora caminata, hasta me felicita el cuenta pasos. Win-win.

Podcast con chupitos para cuando el señor @maa termine el bogletocho!! Ignoraba los problemas de impotencia de @jvas, menos mal que sabrá tomárselos con estoicismo

5 Me gusta

Jajaja. Gracias a usted. Impagable (tambien) su contribución a mi armonia conyugal

2 Me gusta

No duden de que el tiempo que emplean en grabar los podcasts vale la pena, pues son siempre interesantes.

Ha habido una pregunta referente a lo máximo que se debería pagar por la gestión activa. Creo que con buen criterio han respondido que eso depende de cada uno.

Me gustaría profundizar un poco más en esa línea. Aquel inversor que decide apostar por la gestión activa lo hace asumiendo al menos dos axiomas:

- Que hay gestores activos capaces de conseguir aportar alfa (valor) de forma más o menos consistente, al menos antes de comisiones y gastos diversos. Observen que eso supone que se piensa que existe un grupo de gestores que aportarán alfa negativa, es decir, que no solo aportan ningún valor sino que restan. Es decir, que aun intentando hacer las cosas bien, un mono lanzando dardos sería mejor que ellos. Creo que mucha gente aceptaría lo primero pero no ve claro lo segundo, que un profesional pueda estar restando valor de forma más o menos consistente, pero una cosa no puede darse sin la otra.

- Que se es capaz de seleccionar gestores que después de comisiones y gastos son capaces de batir a sus referencias. Lo llamativo del asunto es que la mayoría nos creemos mejores que la media. Al igual que la mayoría se cree más inteligente o más habil en una tarea x que la media, en la selección de fondos en general nos creemos mejores que el promedio a la hora de seleccionar fondos. Puede que sea así o no, pero por desgracia esto no lo podremos saber en un año ni en dos, sino después de bastantes años.

Por tanto hay que ser conscientes de la posibilidad de que podamos estar equivocados ya no en solo en el primer punto sino en el segundo, en la estimación de nuestras habilidades. ¿Qué ocurre si no somos capaces de seleccionar gestores con cierta habilidad, cierta capacidad de generar valor? Pues que a largo plazo nuestros resultados serán los de las referencias menos los gastos de los fondos en los que hemos invertido.

Así pues, la respuesta a la pregunta de cuánto es lo máximo que debemos pagar por la gestión activa sería el máximo de lo que estemos dispuestos a dejar de ganar respecto a la rentabilidad esperada de la bolsa.

17 Me gusta

Muy de acuerdo con la “fórmula de los Boogles”, la diversificación te lleva a la media menos los gastos ![]()

Si bien, en mi caso lo de batir al mercado se me hace cada vez más bola, y no por ello voy a dejar de invertir en él, sino muy probablemente aumentar (como gestión pasiva).

Ahora que el camino y por dónde se pasa, y como también puede ser importante.

Es decir, no me importan tanto los gastos (que son importantes e importan por supuesto), sino saber que hay una metodología racional por debajo que pueda tener sentido para mi.

En este caso, el riesgo lo tendría en pensar que la metodología que sostiene una forma de invertir es de acero (de ese que se construyen los barcos…), cuando quizás tenga pies de barro.

Al igual que el mercado pone todo en su sitio, es de suponer que con los costes ocurra también, y haya una meritocracia que haga que con la información dada, se premie quien mejor rentabilidad/coste tenga.

En este sentido, podrá caer mejor o peor, pero Terry Smith, la verdad es que está siendo bastante claro con este asunto, y EMHO, lo ha resuelto bastante bien en FundSmith.

Para el año que viene, está listo ![]()

Muy amable por sus palabras.

En cuanto al tema de pareja, piénselo muy bien. Que a largo plazo no se arrepienta de haberse venido a una comida de amigos ![]()

Muchas gracias. Se agradecen no saben cuanto, todos sus comentarios.

5 Me gusta

En línea con lo que comenta. Hay varias preguntas que nos debemos hacer. ¿Cuáles son los gastos totales reales de la gestión activa? Creo que ninguno de los partícipes del fondo determinado lo sabemos. ¿Alguno intuye ese gasto extra? ¿Invertimos en gestión activa para batir a un índice? El problema es que hay pocos fondos que se puedan comparar con un determinado índice, es verdad que hay correlaciones y referencias, pero nunca un 100%. ¿Cuánto estoy dispuesto a dejar de ganar con respecto a la bolsa? Lo más cercano que tengo con mi desconocimiento y el tiempo de dedicación es coger un indexado pero ¿qué indice cojo? ¿Haré gestión activa para acertar la pasiva? Pongamos que ya he acertado el índice, ya puedo ir descontando del tr las comisiones y el tracking error y, entonces, eso es lo más real al máximo que soy capaz. Gracias @Cygnus por tu fantástica aportación.Sigo pensando que nos falta el dato del sobrecoste del brokeraje, que los fondos activos se deben comparar con las rentabilidades reales de los indexados para ver si baten a ésos o no, y que estoy en la línea de @MAA de que la idea va por comisiones del 1.25-1.50%. Dan miedo con lo que promulgan de creer en lo que compran y la rotación que aparece después. Son reflexiones de un inversor limitado, que le gusta estudiar lo que le puede pedir al mercado dentro del máximo, que son los indexados con todos sus desfases con respecto a su índice.

3 Me gusta

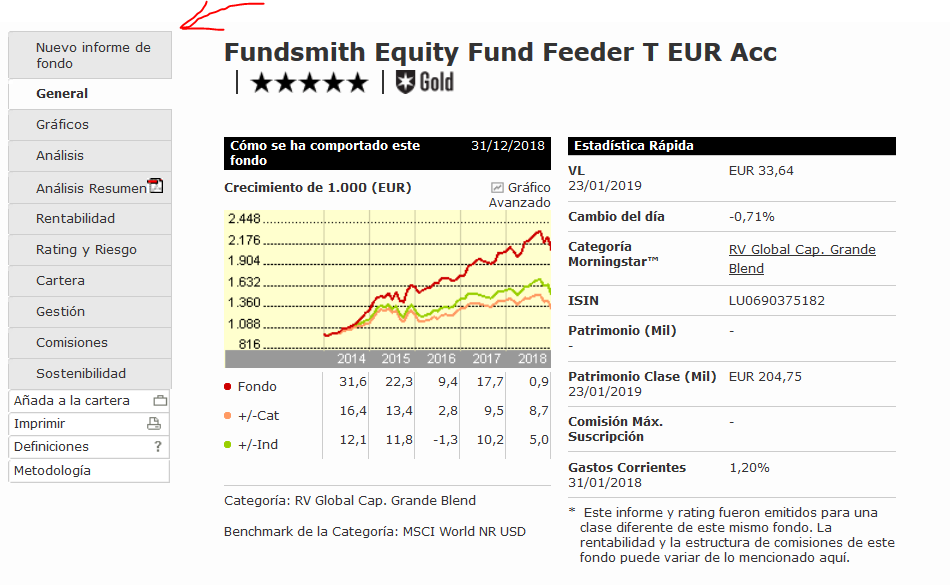

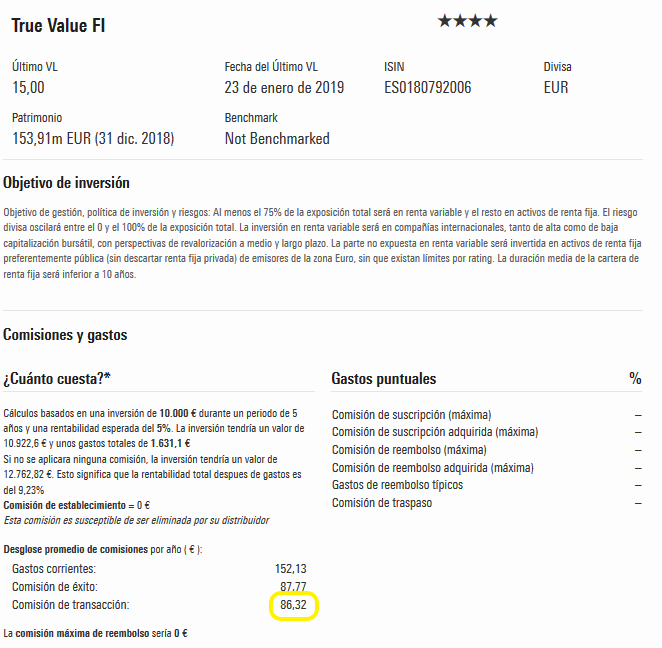

Recuerde que en el Nuevo informe del fondo que añadió recientemente Morningstar a las fichas de los fondos ya puede encontrar este dato en los fondos con suficiente historial:

Una vez dentro, si se va a la pestaña Comisiones y gastos, encontrará el dato. Un par de ejemplos:

13 Me gusta

Pues yo creo que en los fondos value conocidos tiene bastante sentido cierta rotación y no es contradictorio con lo que dicen que hacen. Más allá de los errores de inversión, compran acciones de compañías cuando están baratas y las venden cuando la compañía se acerca a su valor intrínseco (el calculado por ellos), y además aprovechan la volatilidad en el valor para hacer compras y ventas según estén más baratas o más caras. De forma adicional también hacen ventas en compañías que tienen en cartera para comprar otras compañías que también tienen en cartera y que las consideran con mayor potencial. Todo esto es rotación.

4 Me gusta

Lo desconocía. Muy agradecido. Ya tengo entretenimiento. Aunque es una pena que los míos no tengan ese historial mínimo de 5 años, pero me hago una idea.

1 me gusta

Desde luego. También estoy de acuerdo en lo de «cierta rotación». Pero algunos datos creo, en mi humilde opinión, son excesivos.

2 Me gusta

Lo mismo pienso yo. Es lógico haya cierta rotación (y mas si una operación es vender y otra comprar con lo que cuenta como dos). Claro, no hay un número mágico que diga si a partir de cierto número la rotación es.excesiva. Pero cuando me encuentro con indice rotación del 150% o 200% en 9 meses se me hace raro.

En breve tendremos los informes trimestrales del 4T 2018 y podre actualizar el hilo de rotacion de cartera.

3 Me gusta

Veo en los últimos tiempos muchos inversores abducidos por la moda value patria. Me ha venido a la cabeza aquella carta de Cobas de diciembre de 2017 https://www.cobasam.com/wp-content/uploads/Carta-Primer-Aniversario-Cobas-Asset-Management.pdf .

En la misma se decía extrayendo un párrafo “Como ya sabemos no realizamos comercialización activa de los fondos, pero nos vamos acercando a los límites marcados el año pasado para no aceptar nuevas entradas de inversores en las carteras Ibérica e internacional”

A continuación hemos visto lo que ha pasado. Luego vienen las excusas del largo plazo, 10, 20 ó 100 años si quieren, pero estos plazos tan largos es mucho tiempo en la vida de una persona, no así en una gestora. Para estos plazos está inventada por Bogle la gestión pasiva y por cierto con muy buenos resultados.

No es una crítica específica a Cobas, es en general a toda la secta fundamentalista del value surgida en los últimos años.

Estoy de acuerdo con @arturop y lo que comenta en el podcast en el sentido de que muchos de estos gestores han podido tener estos resultados, de los que presumen, por el factor suerte.

10 Me gusta

Muchísimas gracias por el podcast, me ha encantado. Tratan temas interesantes y plantean varios razonamientos bien estructurados que al menos en mi caso no me habia planteado.

Es un gusto escucharlos y todo el cachondeito que se llevan se agradece y mucho. ¡Gracias!

1 me gusta

Vaya, ¿Osea que el factor suerte es privativo de este tipo de gestores?

La de veces que he pasado la aspiradora y limpiado los baños con +D en los auriculares …

4 Me gusta

La suerte es inherente a la inversión. Luego cada uno ya es libre de creer en los dogmas que quiera.

5 Me gusta