Podcast de lo más interesante. No es un formato con el que me sienta muy cómodo, aunque he de destacar la tremenda capacidad de @maa , @jvas y especialmente de @arturop para entrar en profundidad en temas que se suelen tratar muy en superficie.

Sobre el debate de la planificación de la repartición entre activos de renta fija y renta variable, creo que nos olvidamos de la gran diferencia existente dentro de la propia renta fija. Se puede asumir tanto o más riesgo con renta fija que con renta variable, si se quiere. Valera reseña, en su carrera, varios ejemplos y episodios, donde así ha sido, como el LTCM o la burbuja creditica que explotó en 2008.

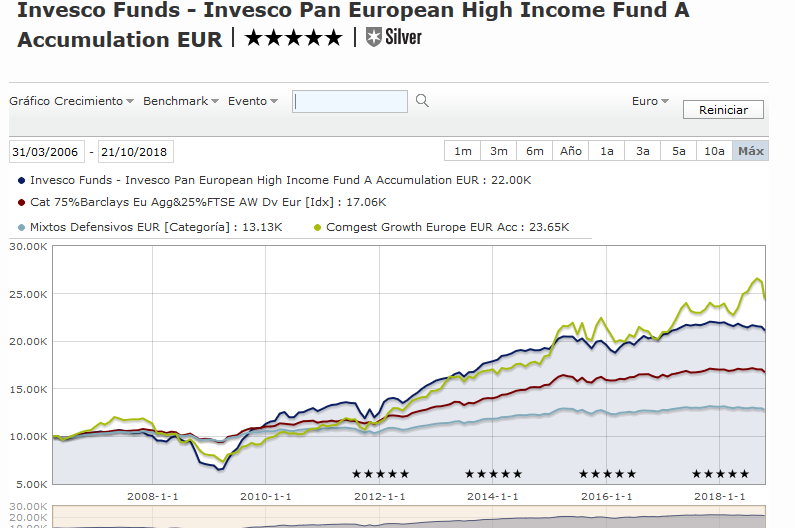

No creo que se pueda medir, ni intentarlo, el riesgo de un producto como el B&H Flexible (o la SICAV correspondiente) con el % de RV, como tampoco se puede hacer por ejemplo en los famosos M&G Optimal Income o el Invesco Pan European High Income. Está claro que la renta fija que tienen asume riesgos significativos bastante superiores a un índice de renta fija de calidad creditica elevada y corto plazo. La cual cosa no significa que no pueda ser muy rentables esos riesgos asumidos, como muestra la evolución de los mismos a largo plazo.

Que alguien hable de que la parte de renta fija logró más de un 10% el año pasado, en el entorno actual, significa, por mucha habilidad que creamos que tiene el gestor, que está siguiendo estrategias, por muy renta fija que sea, que en un entorno de mercado complicado, van a sufrir caídas significativas.

El drawdown del fondo entre mediados de 2015 y 2016 deja pocas dudas.

Y si alguien quiere ver como un fondo con un 25% en RV se comporta en cuanto a caídas y rentabilidad, como uno de RV con el 100% puede mirar este gráfico. No digo que lo vayan a hacer igual, digo que mirado a según que plazos no ha habido tanta diferencia de comportamiento como sugeriría la diferencia de % en RV

Ojo con las interpretaciones de la volatilidad. Tengo la sensación que en renta fija tenemos unos tipos de riesgos que a veces suelen traducirse menos en volatilidad de lo que deberían. De hecho los ejemplos de productos de renta fija donde se estaba incurriendo un riesgo muy superior al que se creía son múltiples y variados.

Hay otro aspecto que destacaría y es cuando Valera habla de apalancarse para invertir en el fondo en el escenario actual, con los tipos a los niveles que se encuentran.

Para mi un ejemplo claro que a veces lo que puede ser lógico desde la perspectiva de un gestor, es bastante menos lógico desde la perspectiva de un cliente, y es fácil terminar confundiendo objetivos. Uno de los errores característicos que se cometen es dejar que otros nos convenzan de que nuestros objetivos deberían ser tales.

Cabe preguntarse que nivel de apalancamiento deberíamos de asumir como particulares para que el nivel de riqueza conseguido con las plusvalías realmente se traduzca en una diferencia de estatus final tan distinta. No creo que con un apalancamiento del 150% o del 200% se consiga esta diferencia, sinó nos tendríamos que ir a niveles bastante superiores.

Por otro lado, hay que ver, creo que alguien puso algún gráfico a tal efecto, a medida que se sube el nivel de apalancamiento, el nivel de riesgo asumido, y de exposición a circunstancias negativas que uno se puede encontrar en el camino, sube en proporción significativamente mayor.

Cada cual tendrá sus objetivos, pero ¿realmente compensa asumir un riesgo de lograr una mayor rentabilidad final, que difícilmente cambiará en esencia el objetivo práctico del resultado, asumiendo un % mayor de quedarse sin buena parte del resultado?