Pues toca contratar los fondos con la gestora. Como pasa con las otras casas Value, y no por eso no tienen clientes. Además es de agradecer el detalle del olivo. ![]()

1 me gusta

Totalmente.![]()

El mío está creciente.![]()

Y bueno, sin querer adelantar nada del Podcast, porque incluso se habló antes y después. Creo que @jvas quedó convencido (creo que con respecto al Plan de Pensiones), que lo que se pone en el asador, es totalmente del interés del gestor, por lo que le implica. (Para no repetir más el tema de Skin in the Game…)

1 me gusta

He recibido y leido esta mañana el correo, por mi parte tranquilidad absoluta, tengo la cartera en construccion y aporte segun lo previsto el pasado 21/09.

Con la ilusion y lo bien cuidados que tengo los olivos (en mi caso son 7).

Un saludo JEVIVI

1 me gusta

Yo no creo que se deba a una desbandada, pues creo que en el podcast explicó lo mismo cuando le preguntamos por las caídas del mercado. Vamos , que simplemente es una explicación al supuesto micro-pánico que se vivió hace unos días.

De todas formas yo no soy quien para hablar en nombre de ellos, vamos, que al leer ese texto , me sonaba que lo contó en el podcast, que colgaremos en breve.

2 Me gusta

Buenos dias JotaSR.

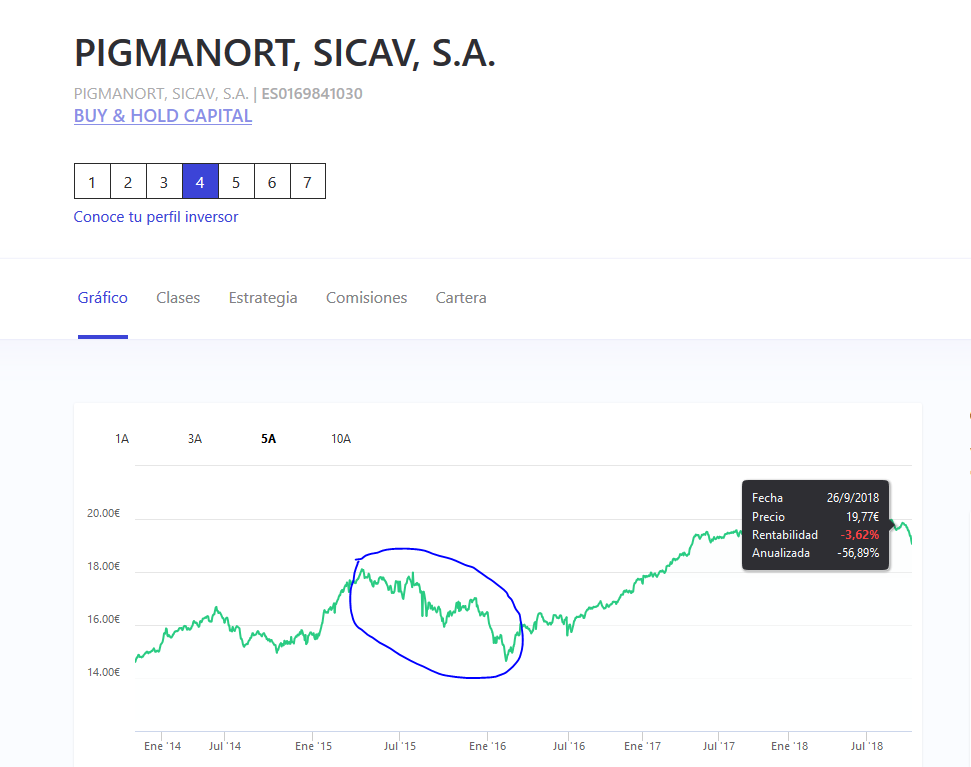

El que contrato el fondo B&H Flexible, que es el que tengo contratado, en la version Pignamort, SICAV, S.A.supongo que tendria claro, que habia tenido Drawdown entorno -18% entre abril 2015/ febrero 2016.

Un saludo

2 Me gusta

El benchmark que tienen en su página web, a diferencia del que hay en Morningstar, no ayuda precisamente a catalogar el rango de volatilidad en que puede incurrir el fondo en ciertos escenarios.

2 Me gusta

Hablen. No se callen. Con los palos que últimamente he estado metiendo en ese tema contra las gestoras independientes, estoy deseando encontrar alguna que se comprometa con este vehículo de inversión. Soy todo oídos.

1 me gusta

Buenas tardes agenjordi , no habia mirado ni la pgina de Morningstar, ni su pagina web, habia sacado rapido el drawdown de Pigmanort Sicav de Finect.

https://www.finect.com/fondos-inversion/ES0169841030-Pigmanort_sicav

Un saludo de JEVIVI

3 Me gusta

Otro momento de Podcast que conviene escuchar. Si bien hubo cosas que quedaron fuera cuando se estaba de camino al metro y vuelta a casa, que podrán comentarse, a su debido tiempo ![]()

Pero vamos, que esos momentos de mercado bajista, son de los que si tienes claro lo que haces, tienes un momento de ventana muy claro.

Y de hecho, alguna cosa se me quedó por preguntar, pero que aquí luego estiraremos las inquietudes, para llegar a algunas conclusiones.

1 me gusta

Espero con interes el Popcast y los comentarios posteriores

Un saludo

1 me gusta

Ya podéis escuchar el podcast. Al inicio del hilo, el link!

6 Me gusta

Llevo escuchado un ratito del podcast. Felicidades como siempre por el formato y el resultado.

Quería apuntar algo sobre el “bucle” en el que habéis entrado cuando @arturop ha comentado que cuando se contrata un mixto no se puede adaptar a la cartera total de un inversor que quiere una cantidad determinada de RV/RF.

Ese apunte de Arturo, con el que estoy 100% de acuerdo, se da cuando el mixto es “flexible”, y que puede variar su peso en RV de forma sensible y dislocar la estrategia del inversor.

Pero para fondos con una cantidad fija en RV y que el gestor se comprometa a mantenerla, ese fondo puede sumar perfectamente sin impedir al inversor su estrategia de cartera total. Por ejemplo, un inversor que quiera un 75% de RV para su portafolio total y que guste mucho de un fondo con 50% RV y 50% RF, puede tener:

50% Fondo mixto

50% Fondo RV

El total de RV para ese portafolio es de 75%, y en principio no va a variar.

Otro apunte acerca de la afirmación de @MAA de que la RF no es fija, con la que no estoy de acuerdo.

La RF es fija porque el cupón (o renta) que ofrece el activo es fijo. Otra cosa es que la rentabilidad de una operación especulativa no sea fija, pero eso es desviar la definición porque renta no significa rentabilidad.

Digamos que es un tipo de activo de rentabilidad variable durante su vida en el mercado secundario pero de renta fija.

Saludos!

12 Me gusta

Sabía que dirías algo al respecto ![]()

![]()

![]() . Y creo haber comentado que a vencimiento si lo es. De otro modo, ya lo digo aquí. De hecho, con esa premisa que comenta Antonio, quería defender un poco, a la tan denostada RF.

. Y creo haber comentado que a vencimiento si lo es. De otro modo, ya lo digo aquí. De hecho, con esa premisa que comenta Antonio, quería defender un poco, a la tan denostada RF.

Una vez más, la perspectiva de mi comentario, iba en la línea de la gente que piensa que cuando compra Renta Fija, en su fondo de inversión, debe ver una línea recta impoluta. Y en cuanto ven que se tuerce hacia abajo, no entienden nada (en cambio hacía arriba no se preguntan, ni les importa ![]() )

)

De hecho, si uno aguanta hasta el final su bono, se lleva el cupón corrido, le devuelven el nomínal, y si nunca tuvo ningún interés en soltarlo antes de tiempo; no siendo el emisor quiebre, lo que vaya pasando por el camino, te da igual.

Y no sólo te da igual, sino que si estás de acuerdo con el principal, y la deuda cotiza a menor porcentaje en el mercado secundario o por el tránsito, seguir comprando te aumenta la rentabilidad en tu proceso.

(Ahora es cuando me dice @agenjordi, que todo puede quebrar y se corren riesgos siempre…)

Al hilo de lo que comenta @AntonioRRico de que a vencimiento, la RF, es Fija-Fija.

Uno se pregunta si un inversor, que pudiera pensar que con la RF pudiera al menos combatir la inflación, o al menos acercarse a ella (lo cual no es poco), aprovechar siempre las caídas en mercados secundarios de deuda y cumplir objetivo a lo… Joe Dominguez creo que se llamaba, ¿ no @AntonioRRico ?

Porque el final se tiene claro, lo que esperas a término, es lo que uno ha firmado. Ni más ni menos.

No me habré explicado bien, y seguramente habré sacado conclusiones que alguien vendrá sacándome un gráfico con algo parecido al LTCM ![]() .

.

Así que seguro que @agenjordi y compañía me quitarán esta idea de promediar a la baja en este tipo de activos, cuando pinta la ocasión.

Pero tengo que decir, que no me ha ido mal. Y si alguien además entiende el crédito de forma profesional, me quito de rollos y punto.

Es curioso, que tengo como objetivo tener la base de mi cartera de RF/Volatilidad, con dos fondos que de alguna forma cumplan el objetivo de 4% y/o cierta estabilidad para el global de mi cartera.

B&H Flexible.

Baelo Patrimonio.

Hala! Ahí lo dejo.

8 Me gusta

Sí, quienes piensen así desde luego se equivocan. Los bonos tienen también su volatilidad en el precio.

Joe Dominguez los compraba en el mercado primario e incluso creo recordar que depositados en el propio banco del estado norteamericano con los cupones domiciliados en su cuenta bancaria.

En cualquier caso, haciendo DCA se ha conseguido históricamente batir a la inflación a largo plazo con los bonos a 10 años, no ha hecho falta buscar el riesgo de entre las piedras. Unas veces se compran más baratos y con mayor TIR y otras veces menos.

Sigo siendo de la opinión de Bernstein que para añadir riesgo y rentabilidad esperada a la cartera mejor aumentar acciones, mientras que la renta fija tiene las funciones de:

- Reducir la volatilidad

- Ingreso estable

- Descorrelación con el resto de activos

- Protección frente a una inesperada deflación

Pero esa es sólo mi forma de verlo. Una forma de entre muchas posibles.

Saludos!

8 Me gusta

A mí me ha hecho pensar la parte de apalancarse para invertir…

Pedir un préstamo para comprar un fondo

Pedir un préstamo para comprar un fondo

Debe de ser lo del ADN levantino

2 Me gusta

oyendo el Podcast ,que me parece de lo mas interesante y viene a resaltar mi tranquilidad en la gestion que realizan, tengo una duda.

Sabe alguien aproximadamente la Correlacion entre los fondos que gestionan?

Renta Fija = Flexible

Renta Variable = Flexible

Muchas gracias

2 Me gusta

Lo acabo de terminar y ha estado ciertamente interesante. Salvo la teoría básica el mundo de la renta fija creo que es para muchos bastante desconocido (una pena eso que comentaba el invitado, que para comprar los bonos hay que tener bastante presupuesto –200k para cada bono–). Como le comentaba a mi padre esta mañana, la renta fija no son los bonos del Estado español a tipos cercanos a cero, en renta fija corporativa debe haber cosas chulas, e incluso en Estados de fuera de la UE (porque no sé vosotros, pero para lo que dan yo no financiaría a Estados tipos Italia/Grecia a medio/largo plazo ni loco –aunque hacerlo sea perfectamente legítimo–).

Una cosa que no me ha acabado de quedar clara, es que me ha parecido entender que en el mixto tienen renta fija digamos de mayor riesgo que en el de renta fija puro. Por supuesto, mayor riesgo y mayores rentabilidades potenciales. De haberlo entendido yo bien, sería una pena, porque yo aquí estaría un poco con @arturop , prefiero que sean 100% renta fija o variable y ya luego organizarme (aunque también entiendo que hay mucha demanda de la mezcla, y al haberla es normal que se oferte). Y claro, prefiero que en el fondo de renta fija tengan las manos libres para hacer lo que sea mejor pensando en el largo plazo, no tanto pensando en el horizonte temporal este de 18 meses (aunque entiendo perfectamente que si es así es porque habrá más demanda de inversión de menor plazo en ese caso).

Muy didáctico y entretenido la verdad, ¡enhorabuena!

5 Me gusta

A mi hay una cosa que se me paso apuntar en el foro como pregunta y es el tratamiento que le dan al PP. Que yo en un principio pensé que seria un clónico del fondo flexible pero he visto que no, que es mayoritariamente renta variable.

No se si eso lo hablaron off the record.

Paso a comentar algunos aspectos que me han parecido de interés:

-Hay que resaltar el detallazo de Rafael al nombrar a una gestora de la competencia, Cartesio, como gente inteligente y ejemplo de gestión de la renta fija con sólo dos fondos mixtos. Esto dice mucho en su favor. En mi caso, como inversor del PCIncome, clón del Cartesio X, me reafirma en mi estrategia de inversión y me alegra comprobar como vamos aprendiendo algo al coincidir con un profesional como la copa de un pino.

- @arturop. Coincido contigo en que hay que ponerse en la piel del pequeño inversor, sólo por ser el más indefenso, pero estarás de acuerdo conmigo en que la realidad es que no hay una formación suficiente como para saber diseñar un asset allocation y mucho menos para diferenciar los distintos tipos de renta fija que hay. Habrá que seguir confiando en gestores como Rafael y otros.

-Rafael en un momento dado ha afirmado que alguna vez habrá que pagar la deuda del país, ¿seguro? ¿cuántos países la tienen pagada?

-

@MAA. Qué razón tenías con hacer un podcast sobre la renta fija. Qué historias tan raras se hace la gente sobre la renta fija. Qué problemas más gordos van a tener algunas personas que se creen que con la subida de tipos de interés sus fondos de RF, sus planes de pensiones, sus rentas vitalicias invertidas mayoritariamente en renta fija van a subir. A no ser que como decía Rafael te encuentres con gente honrada o que tenga “perlas” en forma de bonos históricos comprados a ¡qué precios!, pero esto sólo ocurre en las películas.

-

@jvas. Muy agradecido por mencionar mi pregunta sobre las rentas vitalicias. Estos días estoy “asesorando” (me meto en cada lío que ya, ya) a algunos abuelos y Rafael (al que le he entendido casi todo, lo que me demuestra o que estoy aprendiendo o que un profesional como él sabe explicar las cosas muy, muy claras) ha comentado lo que me esperaba:

.Que las RTVs son fiscalmente imbatibles, pero ¡ojo! a partir de los 70 años.

.Que tuvieron su momento dulce cuando daban un 6% de rentabilidad y sin riesgos en lontananza.

.Que pueden servir como contrapeso ante la avaricia y la esquilmación (¡qué fuerte!) de personas mayores indefensas.

.Pero, y este es el pero, que hoy en día con los tipos que hay y la subida que habrá a medio plazo (que aunque sea del 2%-está por ver-como dice Rafael), van a perder dinero sí o sí, las personas que hayan contratado una RTV. Claro, como de entrada se vende este producto para que sea la herencia y se supone que no la va a necesitar el anciano titular, aunque su capital merme no lo va a notar, si además le dan una escasa renta mensual, todos contentos. Pues no, un amigo de mi padre se cayó hace cuatro meses en la calle, se rompió la cadera y después de la operación y rehabilitación ha tenido que instalarse en casa un sistema mecánico para subir a su cuarto que está en el segundo piso de una casa de pueblo. Total, 12.000 euros. Al ir a cancelar la RTV que se supone no iba a tocar, 700 euros menos entre los dos últimos meses. No te digo cuando suban los tipos de interés, suban los IPFs, la gente vaya a sacar sus RVTs que dan, las más conservadoras el 0,4%, todas invertidas en RF (deuda país) para meterlo en un IPF y vean que el capital ha mermado.

En fin, buen podcast. Enhorabuena a todos.

8 Me gusta

Lo que hay que ir pagando seguro son los intereses ![]() en 2017 representaron casi el 10% del gasto público, y eso que nos financiamos a tipos subvencionados que no pueden durar para siempre (el propio Rafael mencionaba que estaba corto del bono español). Cuando todo vuelva a la normalidad, y tengamos que pagar pongamos el doble en intereses (30.000 millones + -), poco margen va a haber para subir impuestos, y sólo quedará bajar el gasto (y si se supone que venimos de un austericidio veo imposible que recorten de verdad).

en 2017 representaron casi el 10% del gasto público, y eso que nos financiamos a tipos subvencionados que no pueden durar para siempre (el propio Rafael mencionaba que estaba corto del bono español). Cuando todo vuelva a la normalidad, y tengamos que pagar pongamos el doble en intereses (30.000 millones + -), poco margen va a haber para subir impuestos, y sólo quedará bajar el gasto (y si se supone que venimos de un austericidio veo imposible que recorten de verdad).

Yo soy optimista en general, pero aquí no veo motivos para no ser pesimista.

8 Me gusta