Yo soy de la opinión que el benchmark lo debe elegir cada inversor, y no el gestor, porque se dan muchos casos en los que las carteras del fondo y del índice se parecen como un huevo a una castaña.

3 Me gusta

En este caso que he puesto, lo eligió alguién neutral, moorningstar.

Gracias por el artículo, @MAA. Al verlo enseguida me he acordado de que ya lo había visto pero no le hice demasiado caso, porque le vi varios defectos importantes:

- ¿Qué pasa con el sesgo de supervivencia?

A ver cuando aprenden en Morningstar en que SIEMPRE hay que tenerlo en cuenta. Sin eso, el estudio para mí ya tiene poca validez.

A ver cuando aprenden en Morningstar en que SIEMPRE hay que tenerlo en cuenta. Sin eso, el estudio para mí ya tiene poca validez. - Meter varias clases de fondos como si fueran fondos distintos. Con una clase (la minorista) basta. O fondos que son combinaciones de otros dos. Después de hacer ese ajuste me temo que la muestra quedaría bastante más reducida y por tanto las conclusiones aún menos significativas.

- Hay errores en la redacción que pese al tiempo transcurrido no se han subsanado. 47 fondos sobre un total de 90 no es un 49%. En ese mismo párrafo anterior a la segunda de las tablas tampoco tiene sentido repetir “ha conseguido batir al índice de referencia” que es lo mismo dicho para la tabla anterior. Entiendo que lo quería decir es “ha conseguido batir a la media de la categoría”.

- Dando esto último por correcto nos encontramos que a 3 años 47 de 90 fondos baten a la media de su categoría, y si tomamos un periodo más largo (y significativo) como 5 años solo 30 de 65 baten a la media de su categoría. Eso es un 46%, lo cual quiere decir que por término medio han conseguido mejores resultados los fondos no independientes ¿¿¿los bancarios???

En conjunto dudo bastante de la calidad del estudio. Creo que las gestoras independientes lo hacen mejor que el resto, pero este estudio no me parece una prueba de ello.

Había un estudio, creo que sobre fondos estadounidenses, que hallaba una diferencia entre ellos bastante importante, de casi el 1% anual. Aún así, los independientes seguirían estando por debajo del índice de referencia.

7 Me gusta

Opino igual. Puede tener sentido para la gestora que sea o para MS, pero también puede no ser el más adecuado.

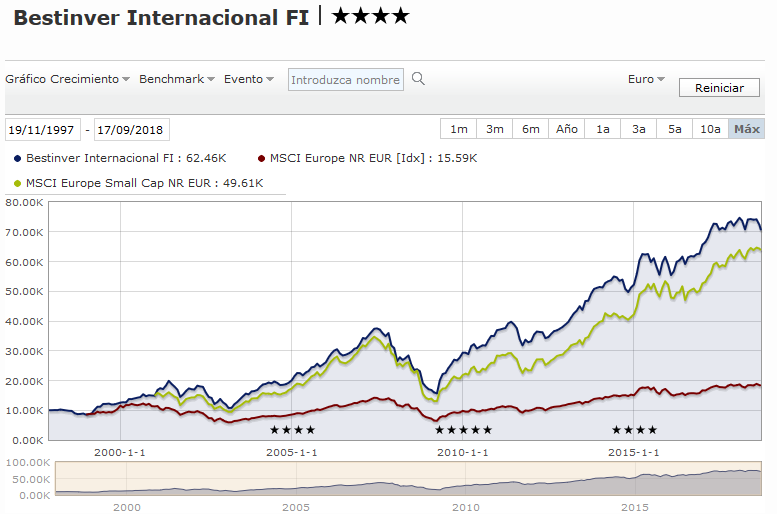

De todas formas, sabemos todos que a Bestinver a 20 años pasados no le gana nadie. Da igual el índice que se elija.

2 Me gusta

De todas formas, sabemos todos que a Bestinver a 20 años pasados no le gana nadie. Da igual el índice que se elija.

Supongo que la verdadera cuestión no es si Bestinver superó a los índices, cosa que efectivamente sabemos todos a toro pasado, como cuántas personas en 2000 o en 2008 estaban metiendo dinero en Bestinver con la esperanza de conseguirlo.

Tal vez para comparar el Bestinver Internacional sea más adecuado por tipo de cartera histórica, aunque seguro que se podría afinar más la comparación teniendo más índices que elegir, alguno europeo de small caps.

Y aquí la diferencia es bastante inferior. Aunque si nos fijamos en la línea amarilla empieza con posterioridad al año 2000.

Lo más curioso es que la mayor parte de la ventaja se consigue entre los años 2008 y 2010 que es habitual escuchar todo tipo de referencias respecto a lo mal que lo hicieron. Será, como siempre, según con que se compare.

No me extraña que insistan en la importancia del tamaño del fondo para poder pescar entre empresas de capitalizaciones diversas.

Por otro lado, y con todo el respecto a los actuales gestores, si lo llevara Ajram seguro que no se nos pasaba por la cabeza atribuír ningún mérito de la rentabilidad anterior a la salida de los gestores, a los nuevos gestores.

6 Me gusta

Empresas como BMW etc de small más bien todo lo contrario. Habría que hacer un mix pero el hecho irrefutable es que su rentabilidad anualizada desde el lanzamiento del fondo hasta el 30 de Junio 2018 es del 10,22% mientras que el Beckman que utiliza la gestora obtiene un 4,53%. Esta info está en su informe trimestral.

Personalmente yo lo comparo con el Vanguard Eurostoxx, quizás por comodidad. Lo importante como lo haga el fondo o fondos que elegimos en el entorno bursatil.

Claro, al final todas utilizan un benchmark que les conviene, pero luego la gente cree que una época donde lo han hecho bien, lo han hecho mal por compararse con el benchmark que no toca.

Efectivamente BMW es grande pero hay que mirar el global de la cartera. Metavalor Internacional tiene (o tenía) a Google que todavía es más grande y luego capitaliza igual o menos en promedio que un índice parecido de small caps.

Que uno tenga enfoque a small caps no significa que no pueda compaginarlo con empresas de tamaño mayores, lo que hay que ver es en que medida explota un segmento que según que índice no puede explotar. Entonces tiene bastante más sentido buscar otro índice más parecido, al menos para intentar entender que ha hecho el fondo.

Si uno prefiere centrarse en que el fondo que tiene bate con mucho a su benchmark antes de intentar entender de donde sale la rentabilidad, luego que no se extrañe cuando se gire la tortilla y un benchmark más ajustado a la realidad del fondo, lo haga sensiblemente peor que el benchmark que se elige de entrada.

5 Me gusta

Discrepo la capitalización de la mayoría de las empresas creo no se ajustan a small sino más bien a empresas de mediana capitaización. En fin tampoco se trata de entrar en un bucle.

Yo le hablo de la cartera histórica de Bestinver. La que ha dado la rentabilidad que sale en el gráfico. No de la actual.

Aún así fíjese como la capitalización promedio de la cartera reportada en Morningstar sale alrededor de 7000 millones, bastante más cerca del ishares europe small caps (unos 2700) que del ishares europe (unos 40000)

1 me gusta

Ahí le doy la razón pero creo ahora la cartera actual es más de empresas de mediana capitalización con la masa monetaria que mueve ahora.

Sería interesante saber esos datos, sin duda. Supongo que tras esquivar la crisis punto.com, a partir de 2003 se sumarían muchos, atraídos por el “milagro” value.

1 me gusta

@Especulata esta es la cartera de Bestinver internacional de primer trimestre de 2009.

Como ves la mayoría de empresas son pequeñas, yo muchas de ellas no las conozco o no las conocería si no fuesen históricas posiciones de Bestinver. Parece incluso que BMW desentona en esta lista.

Si en esa época te hubiesen hablado de Bestinver Internacional y te hubiesen intentado convencer de invertir en el fondo y tuvieses ciertos temores seguramente el hecho de haber invertido en ese tipo de pequeñas empresas lo hubieses visto como un riesgo adicional, un riesgo que con el tiempo se pagó de sobra con un alta rentabilidad.

Para obtener esa elevada rentabilidad en esta década había que haber tomado dos decisiones, una elegir un fondo que invierta mayoritariamente en pequeñas empresas (ya que ninguno que invierta en grandes empresas lo consiguió) y elegir un equipo gestor en concreto.

El caso es que ya que hubiésemos perdido el miedo a invertir en pequeñas empresas, si hubiésemos tenido la posibilidad de invertir en el índice de empresas pequeñas (por aquel entonces creo que no se podía) hubiésemos sacado una rentabilidad igual o superior que habiendo escogido al mejor gestor que selecciona ese tipo de empresas. Hay que ponerse en ese lugar y pensar que podíamos haber escogido cualquier otro equipo gestor… y en ese caso no nos hubiese ido tan bien.

5 Me gusta

La gestíon pasiva es ideal para:

- Inversor pasivo

- Inversor activo cansado de no batir al indice

La ínfima minoria restante seguiremos luchando.

6 Me gusta

Buenas de nuevo!

Trataré de ser breve y centrado en la aclaración que solicita… (la llevas clara, jejeje).

Quiero reiterar que hablo en todo momento de alguien cuyo plazo temporal es a largo plazo, eh? Es la idea de la que partimos.

Si nos limitamos sólo al corto plazo, la cuestión no tiene duda. Nada que añadir. Si crees que es mejor en tu caso una cosa que la otra, a por ello (o asigna a cada estrategia el % proporcional a tu convicción, en eso coincidiríamos al 100%)…

Pero en el largo plazo, el cálculo clave es la capacidad de esa “reiteración de decisiones” de superar al índice a largo (el MSCI o el que considere oportuno, claro! ![]() ), no las de superarlo a corto y suponer que una reiteración de esa alta probabilidad a corto es la mejor opción. Al menos no necesariamente, sobre todo calculándolo a priori, y de ahí mi comentario (añado algún paréntesis por aclarar lo que estaba pensando al escribirlo):

), no las de superarlo a corto y suponer que una reiteración de esa alta probabilidad a corto es la mejor opción. Al menos no necesariamente, sobre todo calculándolo a priori, y de ahí mi comentario (añado algún paréntesis por aclarar lo que estaba pensando al escribirlo):

“cuando la realidad observada (a largo plazo) no encaja con los modelos empleados para el planteamiento original (a corto plazo)”

Que era un intento de decir que es posible que la convicción a largo difiera de la convicción en el “corto reiterado”.

No tengo nada en contra de hacer el cálculo de la reiteración a largo plazo y tomar la decisión en consecuencia, eh?, simplemente, matizaría dos cosas:

- es posible que la convicción “a corto” difiera de la convicción “a largo” en el sentido de “corto reiterado”

- en mi caso particular, creo que debiera ser un cálculo probabilístico y yo nunca conseguiría el 100% de convicción, a partir de ahí la estrategia que cada uno considere oportuna (todo al rojo, asignarles por %, o lo que sea…).

Lo dicho, limitándonos a sólo 10 años vista, de acuerdo, es una obviedad, efectivamente (con la salvedad del grado de convicción y su impacto en el “nunca”)… pero no me estaba refiriendo a ese caso. Si hablamos de una estrategia a 60 años, pues ya depende.

Un saludo!

![]()

![]()

buen resumen!!

Proverbial y muy clarificador.

Sostenella y no enmendalla , muy propio de algunas gentes , que ni el paso de los siglos y el avance del conocimiento logran corregir.![]()

Si piensa usted que están en minoría es que la industria de la gestión activa está haciendo un buen trabajo orwelliano.

2 Me gusta

Con la miel en los labios y el corazón lleno de incertidumbre , así es cómo me quedo ![]()

![]() .

.

¿ Y no podría usted hacer un esfuerzo sin apuesta ? ( esto se me ha ido de las manos y se ha escrito solo ![]() )

)

2 Me gusta