Y lo bonito que es, cuando sale bien. ![]() .

.

1 me gusta

En el caso contrario “la gestión pasiva”(abajo) saca los colores y pone en evidencia a los “activos”(arriba) que lo hacen mal.

1 me gusta

Cada uno tiene que tener un perfil inversor meditado en función de las circunstancias y ser disciplinado para que el sesgo del mercado no te haga cambiar de perfil antes de un plazo que tú has determinado.

2 Me gusta

Como es lógico, de justicia y normal.

Una metodología que haya dado resultados buenos durante muchos años como los índices o mejor que éstos, podrá estar por encima o por debajo de los índices pero no estará muy alejada.

No es tanto batir a los índices, sino llegar a un objetivo por un camino que pueda ser más o menos adecuado para cada uno.

En el Podcast, yo preguntaba que que se prefería.

- Vanguard SP500 con 0,25% TER a 10 años. (por decir un plazo).

o

- Cobas Grandes Compañías, con toda su Arytza al >1%

Son incompatibles ambas inversiones? Creo que no.

LLevan caminos distintos? Por ahora si, y por mi que así sea siempre. Nada mejor que dos ondas senoidales ascendentes y desfasadas en el tiempo.

Si tuviera que decidirse por una? Es difícil, en mi caso creo que ahora eligiría Cobas GC (más por reversión a la media que otra cosa, panadera incluída).

Qué me puede pasar dentro de 5-10 años? Que en vez de hacer un 8% esperado he hecho un 6% con Cobas. Puedo vivir con ello.

Qué para ese viaje, me indexo y me olvido? Pues no seré yo el que diga que no. Estoy tan indexado que para los Value estoy equivocado por tener una posición fuerte en pasivos, y para los pasivos, lo estoy por tener Value.

Se sigue diciendo que si Pasiva-Activa, cuando lo gordo está, IMHO, en otras cosas.

Se tiran líneas comparando desde un punto inicial, como si todo el mundo hubiera comenzado ese día a la misma hora y con todo el ahorro del mundo. O con DCA, como si la gente invirtiera recurrentemente aunque el mundo parezca que se vaya a romper.

Y cuando no, cuando la gente pone en juego menos del 5% de su patrimonio, y se dicen de gestión de Pasiva o Activa,…

Si dentro de 10 años, Cobas lo hace peor que el SP500, seré el primero en decirlo, pero si con ello (y con el SP500/MSCI World), he dejado ya de trabajar, lo daré por bueno.

Me arrepiento de no haberlo guardado en su día, pero hay un Twitt por ahí de Fernando Luque, así que igual rastreando con tiempo lo levantamos.

Pues ni idea de si era el grado de patrimonio de los gestores en el propio fondo, porque recuerdo el epígrafe y sé que había enlace a su página. Así que terminaremos por verlo, y si no, se lo preguntamos directamente.

8 Me gusta

Leí un paper hace tiempo en el que se encontraba una correlación entre porcentaje del fondo que era patrimonio del gestor y rentabilidad a posteriori. A ver si aparece el estudio de Morningstar y va por la misma línea o no.

Era este: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=923537

Gracias por el link, la cosa puede ir por ahí. ![]()

La otra estadísitica es la que siempre da Alvaro Guzmán en sus intervenciones, pero que puede ser parte interesada ![]()

![]()

“El número de personas que se juega algo en la gestión de fondos, es menor del 10%. Porque si hicieran lo que de verdad quieren hacer, muchos de ellos, lo que se juegan es su trabajo”.

( Y dicho así… y lo que he podido hablar con gente que ahora tiene su proyecto independiente, es tal cual).

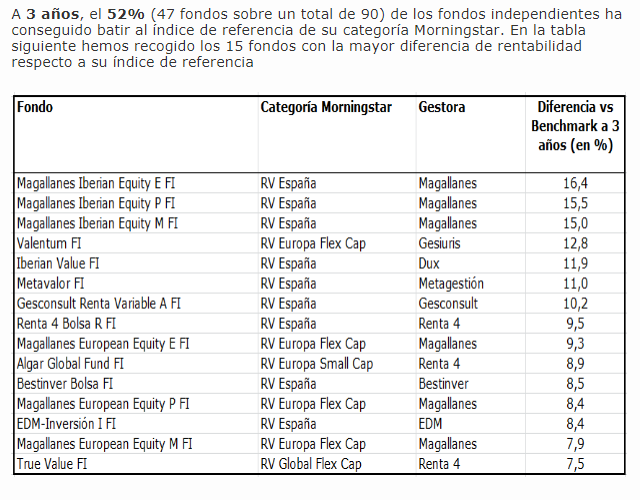

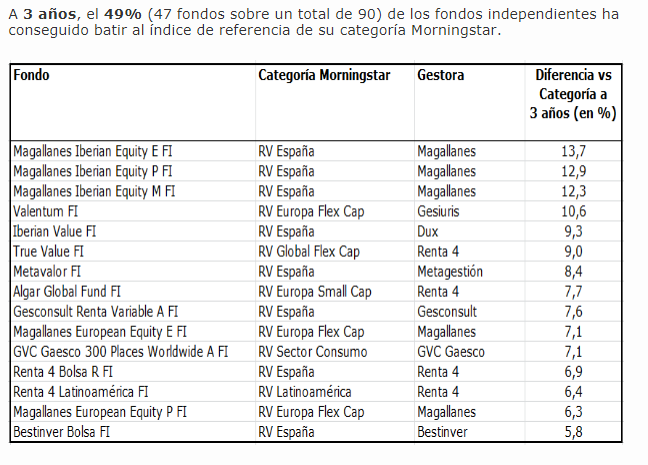

@Cygnus, aquí está el artículo.

Es con arreglo a Gestoras Independientes (Obviamente se juegan su dinero, pero incluso podrían no jugárselo ![]() , así que incluso la estadísitica iría más a favor de la gestión activa de este filtro (que es en realidad lo que es.

, así que incluso la estadísitica iría más a favor de la gestión activa de este filtro (que es en realidad lo que es.

Pero muy interesante, ojo! Si bien, luego por mensajes, Fernando Luque comenta que podría haber obviado a R4 y DWS (por quitar todo lo que es negocio bancario y asegurador, pero así vemos a True Value ![]() también, que se lo merecen.

también, que se lo merecen.

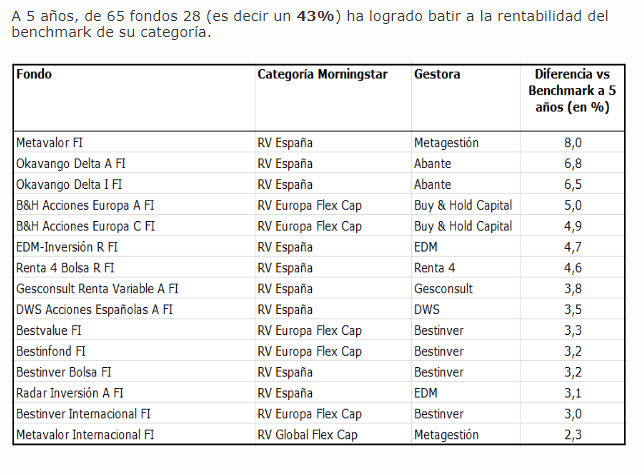

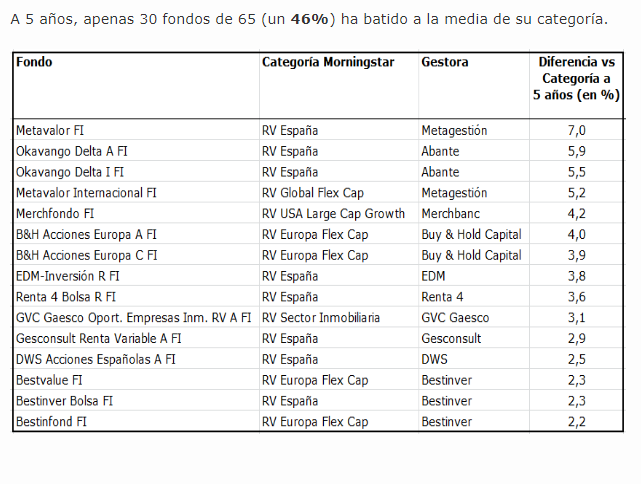

Esto es como ver el vaso medio lleno o medio vacío, cuando se dice que apenas sólo el 46% consiguen batir… A mi ya me parecen muchos, teniendo en cuenta, que de las gestoras independientes, puedo filtrar sin miedo unas cuantas (no digo nombres…), que ya sé que irían detrás de la Gestión Pasiva a años luz ![]()

Fuente capturas: Morningstar (artículo linkado más arriba).

6 Me gusta

Discúlpeme otra vez, pero esta parte no la entiendo (el comentario anterior tampoco, pero me vale con este último)

Ah, y otra cosa, la inversión pasiva no es sólo el MSCI World.

Yo como novato no tengo todavía una opinión al respecto, pero me gusta lo que formula un gestor activo al que sigo como una de las cosas que ha aprendido durante sus 30 años de experiencia. Defiende que la gestión activa es básicamente gestión del riesgo y que por ello es más adecuada para periodos más cortos.

The longer your investment horizon, the higher your equity allocation should be to passive strategies.

Yes, I’m an active manager, but hear me out. If I have a 20-something come to see me as a prospect, I’m going to tell him to just put it in an index fund for 15bps and come back and see me when he’s over 40. Come on, the guy’s got 5 decades ahead of him. Go live your life, save, invest, have an emergency fund, put more cash to work every time the market plunges 25%-30%.

By the time he’s 50 and thinking about retirement however, those 30% plunges on that tidy sum he’s built up won’t look like the opportunities they once were. The percentages will be the same, but the nominal amounts will make it way scarier, seeing his hard-earned go up in smoke.

The closer you are to needing your money, or put another way, the less of an investment horizon you have remaining in which to recover losses, the higher your allocation to active strategies should be. By the time you are nearing retirement, your equity allocation should be 100% active, zero passive.

People tend to think in simple terms that passive = safe, and active = risky. The opposite is true. A truly passive strategy exposes you to 100% of the market’s drawdown. With passive you get what you pay for – zero risk management. Active management is risk management. That’s what you pay for. Risk management.

4 Me gusta

Gracias por el comentario. Sin lugar a dudas  discrepo. No hace falta pagar comisiones para esto (y ya no entro en cómo definimos “riesgo”; de lo que voy a hablar, que colijo del comentario, es exclusivamente de la volatilidad, si hablamos de otro tipo de riesgo seguro que me da más miedo la gestión activa). Sigo con un ejemplo.

discrepo. No hace falta pagar comisiones para esto (y ya no entro en cómo definimos “riesgo”; de lo que voy a hablar, que colijo del comentario, es exclusivamente de la volatilidad, si hablamos de otro tipo de riesgo seguro que me da más miedo la gestión activa). Sigo con un ejemplo.

Hace unos días un amigo me dijo que su madre tenía una cantidad disponible al 0% en diversos pufos bancarios. Conocedor de mi verborrea incontenible e incontinente sobre loh mercadoh me preguntó qué hacer con ella. Le hice dos preguntas:

- ¿Para cuándo dice que lo quiere? R: No lo necesita

- ¿Qué % de pérdidas en un momento dado te sería imposible de soportar? R: a partir de un 15%

Consejo: Mete el 20% en RV (por ejemplo Magallanes, aunque esto lo digo por provocar porque un índice tirando a smallcap me vale) y el resto que siga en la cuenta al maravilloso 0%.

Ya está el riesgo gestionado.

11 Me gusta

De hecho, creo que probablemente a lo que se refiere Jon Boorman es ese texto con “active manager” se ajustaría más a lo que en España llamamos “asesor financiero”. No creo que esté pensando en gestores Balue precisamente  Bien podría ser el consejo al inversor muy parecido al que usted apunta. Yo de hecho lo sigo, he conseguido llegar ya al 40% de exposición a la RV y creo que se va a quedar ahí. El resto en depósitos, no me deje usted al 0% pelado.

Bien podría ser el consejo al inversor muy parecido al que usted apunta. Yo de hecho lo sigo, he conseguido llegar ya al 40% de exposición a la RV y creo que se va a quedar ahí. El resto en depósitos, no me deje usted al 0% pelado.

Umm, curioso. El mes pasado le sugerí exactamente esa opción a una amiga. Y lo hice muy a mi pesar, me incomoda profundamente dar consejos concretos de inversión, pués cada persona somos un mundo.

1 me gusta

Recuerdo que Witten, en situaciones similares, dibujaba un 60% cash y 40% RV (15% Fundsmith y 25% Pictet Agora TR)

Yo creo que todos por aquí somos, en mayor o menor medida, intelectualmente arrogantes con nuestra estrategia. Que si invertimos en fondos de gestión activa porque pensamos que podemos hacerlo mejor que el índice a largo plazo, que si invertimos directamente en acciones porque pensamos que lo podemos hacer mejor que los índices, que si nos indexamos porque el trío value lo va a hacer peor, etc etc.

En fin, creo que hay que respetar intelectualmente las decisiones de todos.

1 me gusta

Estoy 100% de acuerdo.

Aquí discrepo. No creo que los que se indexan lo hagan porque piensan que van a ganar a ninguna otra estrategia en particular.

3 Me gusta

En el caso que cito no me hubiera atrevido a aconsejarle tanta RV. Siempre tengo presente aquello que decía @MAA:

“tu corazón no lo va a soportar, vas a ser más feliz siendo pobre.” ![]()

4 Me gusta

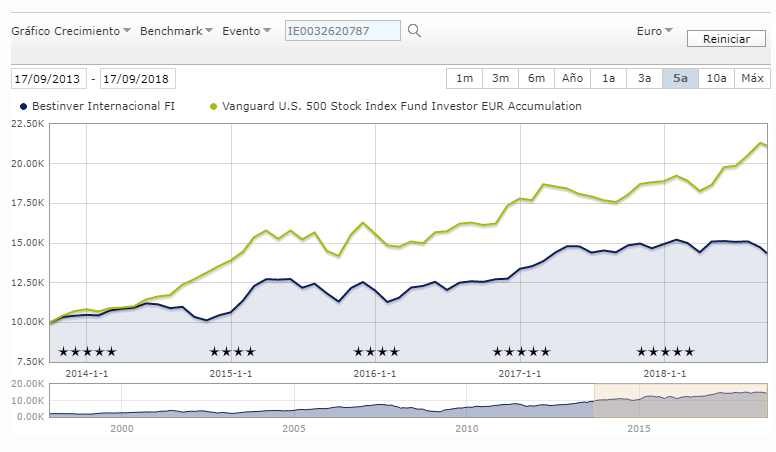

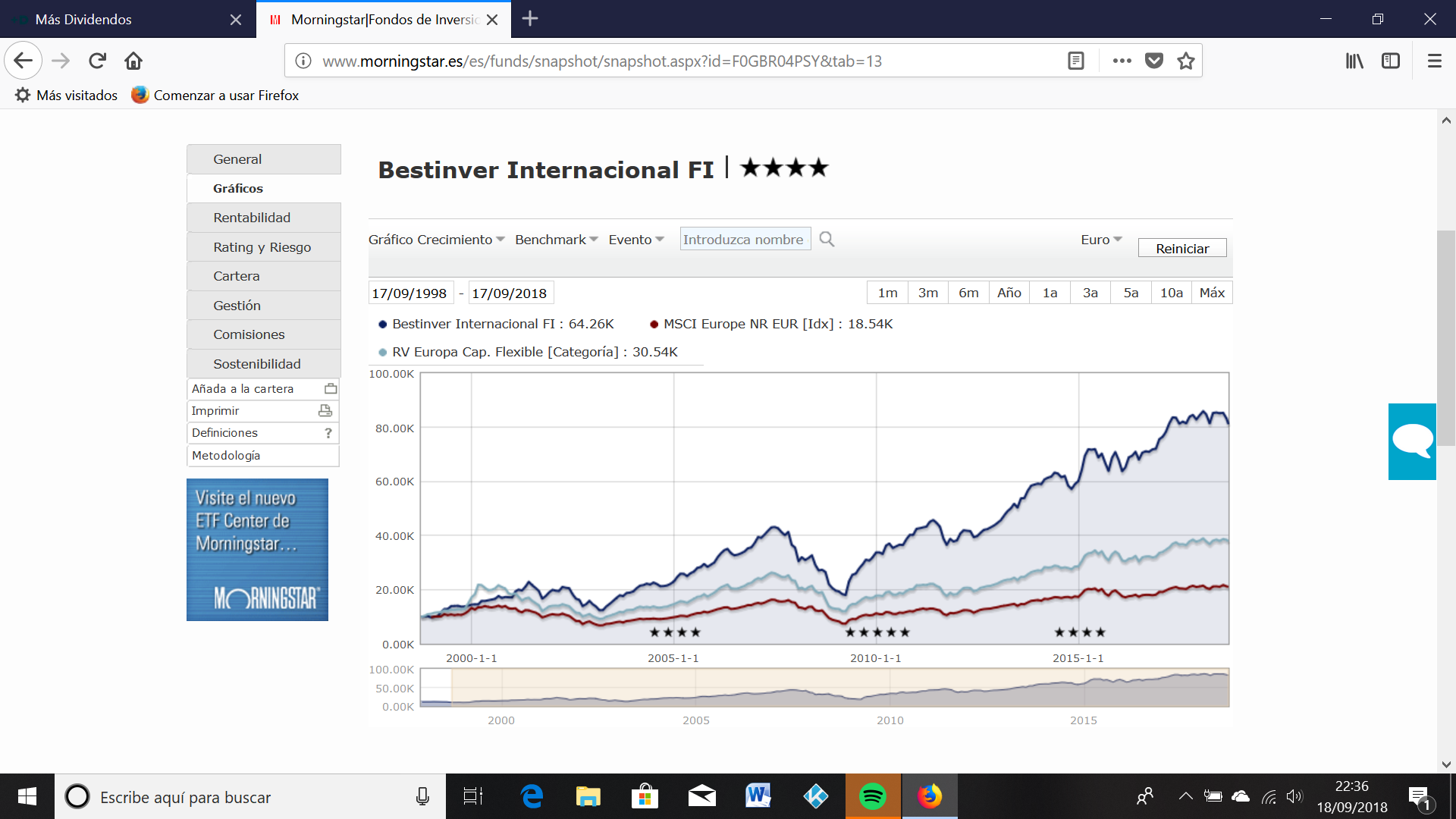

Hola. Leyendo el hilo sobre apuestas y debate acerca de gestión activa y pasiva, y las recomendaciones de la pasiva en horizontes de muy largo plazo, me ha dado por comparar dos “clásicos” como son Bestinver Internacional y el Vanguard US500 ambos en euros. Será casualidad, pero justo en este caso a menor plazo más gana el índice y a mayor plazo más gana el fondo activo. Creo que no he metido la pata, porque la primera captura de pantalla es asombrosa.

A 21 años, diferencia abismal a favor de Bestinver Internacional.

Si bajamos a 10 años la cosa cambia y empatan:

Si bajamos a 5 gana el índice:

El tema está en si los gestores detrás de esta gesta la repetirán en los próximos 20 años.

Saludos.

4 Me gusta

Para los gestores de Bestinver Internacional su Beckman es el MSCI Europe con dividendos. Creo le baten en todos los plazos.

Sí, sí, sé que no estaba comparándolo con su benchmark directo, quería hacerlo con un fondo global tipo SP500 y/o MSCI World que considero que son dos de los fondos pasivos más comunes para el inversor medio.

Saludos.

1 me gusta

Con su Beckman directo los resultados son apabullantes a favor de Bestinver Internacional. Pongo gráfico a 20 años:

Para mi personalmente el complemento a este fondo o a el Magallanes European Equity(ambos me gustan) es un indexado al sp500. En USA es más dificil la gestión value, muy pocos vencen al índice.

1 me gusta