@Solo_Marc perdone que yo a estas horas de la noche, terminándome mi copita de vino, suelo desvariar un montón, especialmente tras tan lúcidas respuestas que le han dado voces autorizadas (las he ido leyendo con los primeros sorbos) por lo que a estas alturas de la partida voy a soltar 4 tonterías, y me van a correr a gorrazos, pero como creo que ya están todos durmiendo, las voy a decir… a expensas de que mañana piense que no debería haber escrito este comentario. Alternativa: No lea estas tonterías … pero ahí van

Obviamente antes de dormirme insistiré que esto no es una recomendación para nadie y que allá cada uno lo que haga con sus cuartos. Analice, evalúe riesgo versus retorno y decida por sí mismo.

Sigo con la copa… Primero sobre lo que dice de “cantidad importante”, sea la que sea y haga lo que haga, que su decisión le permita dormir tan bien o mejor que si me acompañara con la copita.

Como no sé “su cantidad importante” cuánta es, sólo puedo elucubrar… Si hablamos de 5.000 eur, pues yo lo invertiría todo de una vez, si hablamos de 100.000 o Ncientos para mí tendría sentido (aunque probablemente para nadie más) lo que voy a exponer posteriormente (orientado también a compra inmediata) para imaginemos 100.000 eur dentro de una cartera global de Ncientos con otras estrategias.

Segundo, ya no soy capaz de encontrarlo a estas horas, pero otro de los tremendos y valiosos artículos de @Fabala (Renato please ayuda con enlace! mil gracias! y perdona porque sé que me lo has recordado más de una vez) comentaba qué hacer para cubrirse en caso de caídas de mercado. Digo “otro” porque @agenjordi he visto que enlazaba uno más en un artículo paralelo.

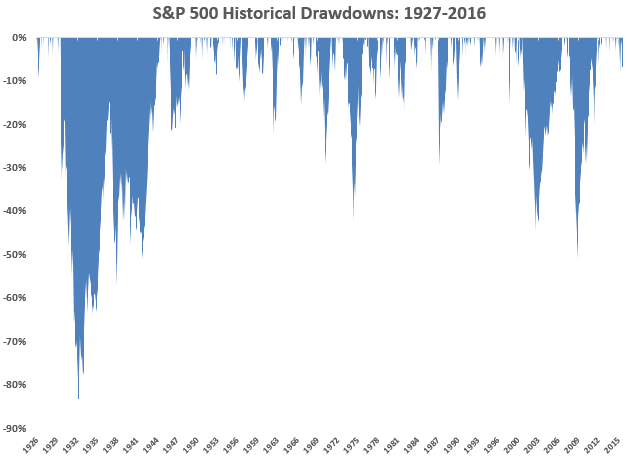

Y @Fabala también dijo en una ocasión, algo así como, que hay 4 posibilidades. Que el mercado suba un poco o suba mucho, que baje un poco o baje mucho.

Simplificando, el punto importante es el 4º el de las caídas gordas, pues en las otras 3 posibilidades, su pregunta sobre si invertir de golpe o aplazado ya tendría respuesta inmediata y lógica. Comprar YA.

Pero ay! amigo, si sí hay caídas gordas, cuanto más abajo se compre, pues mejor.

(Eso es lo que queremos todos, los quant, los value, los B&H y el susum corda, comprar abajo de todo y, eso sí, que después suba como un cohete por los siglos de los siglos. Lamentablemente no es tan fácil).

Tercero, antes que me descarrile en mi exposición… y simplificando, ¿es mejor opción comprar poquito a poco, aplazadamente, por si cae? (Pero si no cae, OJO que compraré más caro) ¿o es mejor comprar casi todo de golpe, pongamos el 60% de la “cantidad importante” y guardarme el 40% de la pólvora para cubrir posiciones si veo que los tiros van (cayendo) por donde indicaba @Fabala en el post mencionado antes?

Al hilo de este último punto, y para cuando yo tenga la posibilidad de abrir cuenta en IB, me estaba planteando sólo para mí la tontería que voy a intentar explicar…

Parto del archiconocido principio 60/40 acciones/bonos que luego quedará el % como quede.

Si el 60% acciones lo hago a través de ETF apalancados x3 ya sólo necesito el 20% del capital…

Si el 40% bonos ídem apalancados x2 necesito el 20% del capital…

He advertido antes que me iban a correr a gorrazos… Me lo temía en cuanto mencionara el vocablo “apalancados”, pero es que yo me lo planteo para una carterita con esta particular estrategia dentro de mi multi-cartera multi-estrategia. Probablemente esto no sirva a nadie más, pero los efluvios de la copa me hacen escribirlo, por si por ventura a alguien le es de utilidad, o si alguien mejora mi planteamiento, que muchos pueden.

Vamos ahora con el asset allocation de esta carterita loca. La he garabateado pre-calculado sobre un papel y trasladado a un Excel para que fuera más inteligible y queda tal que así:

.

Con una inversión del 57,50% del capital conseguimos:

- mantener un 42,50% de liquidez para cubrir eventuales caídas

- Estar invertidos en R. Variable al 108%

- Y en Bonos al 27%

- Para un total inversión del 135%

- Sobre ese total, la RV representa el 80% y Bonos 20% (no es la archiconocida 60/40, pero creo que adecuada para los nuevos tiempos que corren)

- Los 11 activos LONG (en azul) de RV tienen una tremenda diversificación sectorial y geográfica, aunque se pueden ir haciendo modificaciones en el tiempo según sople el viento

- Mi posición sería invertir YA y de una sola vez en los 11 activos, pues si los mercados suben… conseguiré pillar “grosso´modo” el 100-108% o 90-108% de la subida

- Si siguen subiendo, cada 3, 6 ó 12 meses podría hacerse rebalanceo disminuyendo posiciones que más hubieran subido y aportando a las que menos, de manera que los porcentajes de Asset Allocation se fueran manteniendo en el tiempo.

- ¿y si caen? pues ahí es donde entra el 42,50% de liquidez y el post mencionado arriba de @Fabala, cuyas explicaciones servirían para ponerse en Modo Paracaídas ON!

¿en qué consiste Parachute Mode ON?? En cada uno de los 11 activos Long individualmente analizaríamos si se diera señal bajista.

Pero sólo entraríamos cortos si el correspondiente ETF SHORT confirma al mismo tiempo señal alcista. De darse ambas condiciones =>>Acción: Compra ETF SHORT (y venta del mismo cuando una de las dos condiciones dejara de cumplirse)

En ningún caso cerraríamos la posición larga, pues el mercado históricamente está más tiempo subiendo que bajando y además esta loca estrategia que intento explicar (nada menos que a través de instrumentos apalancados  ) es una estrategia inversora con cobertura, no pretende ganar con los cortos y cierre de largos. Sólo pretende ganar igual o más que el mercado cuando éste sube y perder lo menos posible o casi nada cuando éste baja.

) es una estrategia inversora con cobertura, no pretende ganar con los cortos y cierre de largos. Sólo pretende ganar igual o más que el mercado cuando éste sube y perder lo menos posible o casi nada cuando éste baja.

Normalmente no caerían todos los LONG a la vez y en la misma proporción, por lo que el porcentaje a usar en cada ETF SHORT podría ser el mismo que el del ETF LONG, pero para la eventualidad de que hubieran fuertes caídas como hace diez años y cayera todo todo, he previsto dedicarle unas decimillas menos a la cobertura con cada Short. En ese supuesto de debacle total nos quedaría un 3,68% de exposición long neta y no cubierta (que podríamos paliar en los rebalanceos periódicos reduciendo unas décimas en cada uno de los Long).

Ya sé que los que están tentándose las boinas me van a decir lo que ya sabemos, que los apalancados no siguen exactamente los respectivos subyacentes, tienen toda la razón, estoy de acuerdo y me doy por “gorreado”  pero nobody is perfect, ni ninguna de las estrategias de las muchas que llevo leídas tampoco, lo digo con el máximo respeto, pero desde la constatación de que cuando el mercado cae, pues cae para todos o casi.

pero nobody is perfect, ni ninguna de las estrategias de las muchas que llevo leídas tampoco, lo digo con el máximo respeto, pero desde la constatación de que cuando el mercado cae, pues cae para todos o casi.

Pantallazo (sólo como ejemplo) del primero de los activos Long de la lista, TQQQ desde su inicio:

.

Esta estrategia “apalancada” (insisto dentro de una multi-cartera cada una con su estrategia) para mí tiene su sitio. Y creo que tiene sus ventajas: Como un mini “permanent portfolio” 80/20 acciones/bonos; sólo 12 activos a controlar, que en momentos bajistas puede llegar a aumentar hasta 23, pero revisarlo cada dos semanas , un mes, tampoco es exceso de trabajo; con un 44% de inversión en renta variable está en realidad invirtiendo al 108%; cartera altamente diversificada sectorial y geográficamente; combina además con GARP growth at reasonable price; no se necesita estudiar tropecientas empresas; permite comprar YA!; y sin miedo pues queda más de un 40% liquidez para coberturas bajistas; de las posiciones long hace un Buy&Hold; el rebalanceo periódico de las posiciones Long es en sí mismo como una forma de compra aplazada o DCA, pues trasvasa dinero de las posiciones que más han ganado a las que menos, o han perdido, es decir en éstas se compra a mejor precio; para entrar en posiciones short usa un doble filtro, etc… Edito para añadir que estos ETF además no pagan prácticamente dividendos, por lo que no hay casi dobles retenciones.

El problema será encontrar el bróker donde llevarla a cabo si empiezan a aparecer las dificultades que se mencionan en otros bróker y ahora también en IB, como indican @Ecijo22 y @Fabala.

Seguiré investigando sobre el tema bróker. Espero encontrar una solución.

Y mañana será otro día… B.N.