Gracias a vosotros @jvas y @arturop por haber compartido un buen rato de charla financiera, y gracias en particular a @Cygnus por su tiempo con nosotros, y su paciencia con las " herramientas técnicas de Audio".

Tengo que decir, que en esta ocasión, editar ha sido algo complicado, pero espero que se pueda entender y escuchar sin problema para todos.

Reconozco que me he reído bastante al pasar las pistas, y escuchar como el “quinto invitado”, también quería dar su opinión al respecto.

Encantado de ayudar en lo que se pueda. Son ustedes ya de la familia, les escucho así de editar audio más que a cualquiera . Es otra forma de aprender por partida doble.

Siento no tener mayor conocimientos que cortar y pegar audio, para que pudiera mejorar de forma notable la calidad, de otro modo, seguiremos aprendiendo por ese lado

Me alegra enormemente coincidir en TODO lo que has dicho sobre tu opción de invertir exclusivamente en fondos, el tipo de gestión value, las gestoras y fondos en los que inviertes, bien aquí te dejo algunas frases de inversores value en los que tú y yo confiamos o admiramos, a ver qué te parecen:

Warren Buffett: “No hay value investing y growth investing, son dos partes de un cuerpo unidos por la cadera”. Esta frase la repite allá donde vaya Álvaro Guzmán, que concluye en que lo importante es aprender a valorar.

Iván Martín, cuando le preguntan si se siente cómodo con la etiqueta value: “Puede ser. Si entendemos el value como la estrategia de comprar empresas con buena gestión a un precio por debajo de su valor y esperar el tiempo suficiente para que la cotización refleje esa valoración, en este sentido sí nos sentimos perfectamente cómodos bajo esa etiqueta. Por un lado está la parte aritmética, que consideramos que es imprescindible. Luego hay un segundo punto, que es el aspecto de comportamiento en disciplina y el emocional. Ser muy constante y saber que no está garantizado el éxito, que eres falible”.

Los planteamientos de ambos gestores creo que están impregnados de sentido común a la hora de invertir. Planteamientos con los que coincido, por eso invierto en los fondos que gestionan.

Ale, me acabo de zampar el capítulo, delicioso el 19. Parece que nació ayer y ya lo tenemos vestido de marinerito haciendo la comunión. Gracias a los 3 conductores y gracias++ a @maa por la posproducción para dejarlo como la patena para ser escuchado.

Lujo escucharle señor @cygnus, ud y @agenjordi son los mayordomos de Tenn del análisis de segundo nivel de los fondos. Alabo su buen tino para ir más allá del “tiene cinco estrellas morningstar y no se comportó mal con las caídas”, me gusta cómo distinguen la pirita del oro. Nada se resiste a su prueba del algodón. No todo el oro reluce ni toda la gente errante anda perdida.

Un crack el chucho, ladra cada vez que se menciona el AT o el market timing!! ¿Han pensado en sacarlo al campo para la recogida de la trufa? Los caminos del #teforras son inexcrutables.

Mi historia con Coursera es un reguero de cursos inacabados, pero el que menciona @arturop de “Learning How to Learn” es de los pocos con los que he conseguido hacer honor a mi avatar. Ameno y didáctico, sin paja. Se hace muy rapidito. Hay versión del curso en español, con vídeos traducidos y pdf en castellano.

El libro es este, de Barbara Okleay, también hay versión en español, señor @jvas haga el favor de añadirlo al índice de libros si lo estima oportuno

Precisamente el curso “Learning How to Learn” corrobora lo que comentan en su podcast, que leer y aprender de otras materias hace que las estructuras de conexiones neuronales (chunks las llaman en el curso) sean más complejas y que se relacionen con otras conexiones que en principio no estaban interrelacionadas. Es esto mismo, creo yo, lo que Jobs insinúa en su famoso vídeo de la graduación en Stanford. Aprende cosas diferentes, llegará el día en que juntes los puntos y todo cobrará sentido.

Tengo en cartera Magallanes European clase E, Magallanes Microcaps clase B y AzValor Internacional. Nada de Cobas ni, pese al furor actual, Fundsmith. Con las bajas comisiones y la cartera que lleva este último es difícil que lo haga mal en el largo plazo, pero prefiero pagar un poco más y tener un Microcaps que pesca en aguas probablemente más ricas en minusvaloraciones. Y AzValor está en la cuerda floja. Si surgiera una oportunidad de algo global que me gustara y complementara bien al resto de mi cartera, lo liquidaría.

Con respecto a lo del 720 que había comentado en el podcast, esto es lo que leí. https://fiscalblog.es/?p=4338

Están sancionando por no presentarlo, pero en instancias superiores se ha llegado a conseguir la anulación de las sanciones draconianas. En cualquier caso, que a nadie se le ocurra dejar de presentarlo. Más vale no tener que llegar a ese extremo.

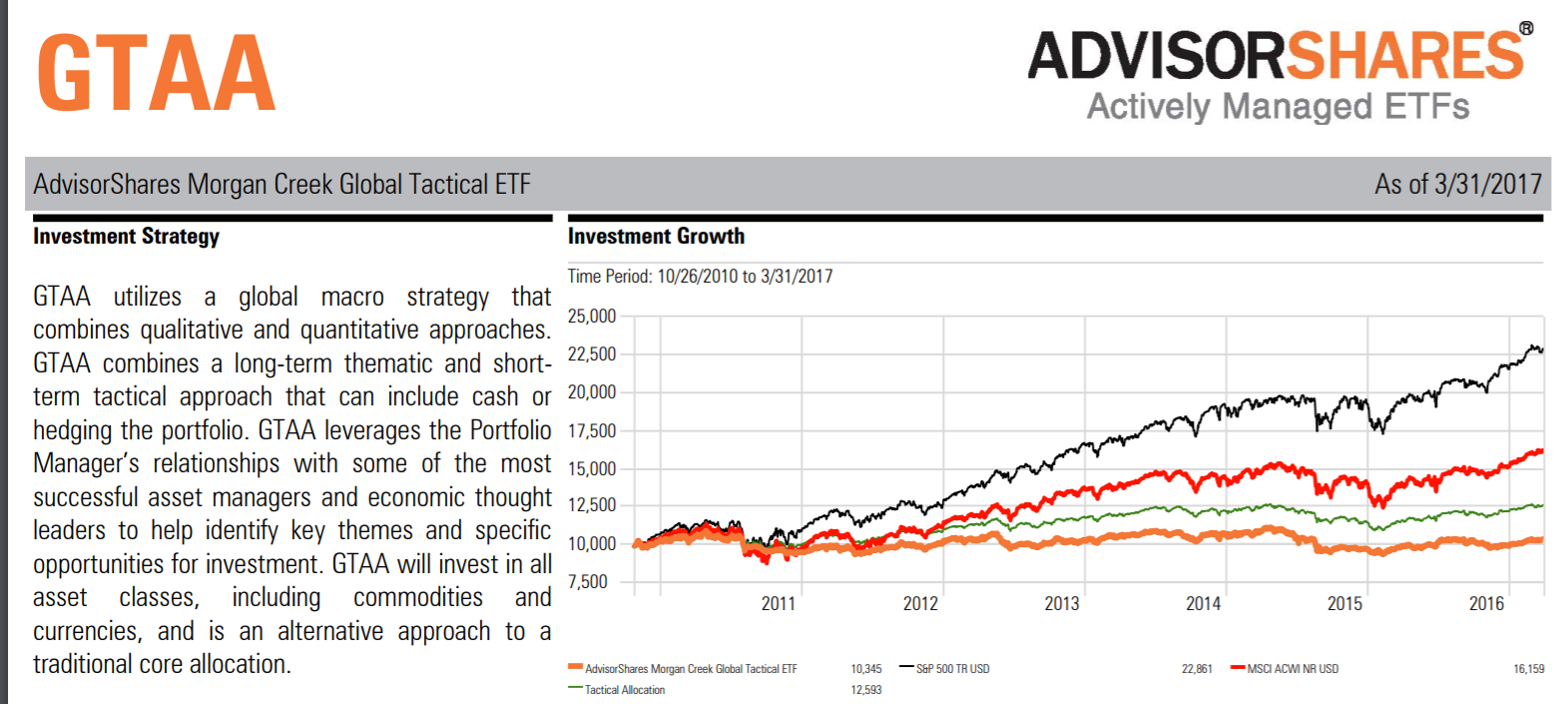

Abundando un poco en la respuesta que ya di en el podcast, he aquí un ejemplo del ETF factorial en el que nunca invertiría.

Este ETF fue creado por el gurú Mebane Faber y al menos en un principio seguía el momentum para hacer una global tactical asset allocation. Pero si no recuerdo mal, los principios en los que se basaba eran “propietary system”, con lo cual no quedaba muy claro cuál era exactamente la aplicación del momentum que pensaba seguir. Después el ETF pasó a manos de Morgan Creek, metieron algo de gestión cualitativa y yo no sé ustedes, pero leyendo la explicación del prospecto aún entiendo menos que antes el proceso inversor. A día de hoy el ETF ha desaparecido, cosa lógica teniendo en cuenta el track record que han visto.

No invertiría jamás en algo así, en el que no entiendo qué proceso se sigue, cómo se ha llegado hasta él ni quién lo dirige.

Lo que hacía Graham establecía una distinción bastante clara entre lo que sería value y growth. Con Buffett y su corte de adoradores, esa distinción ha quedado desdibujada, de modo que la frase la podemos dar por buena. Y por tanto, estaría bien dejar de excitarse con el término “value”. A estos gestores que se ven en la necesidad de repetir hasta la saciedad lo value que son, les recordaría esta escena de Juego de Tronos:

No veo que ni los mismísimos Buffett y Munger estén a cada intervención pública afirmando lo value que son, sino que suelen hablar de cosas con más enjundia.

Gracias a $DEITY, el 720 tiene los días contados, la de disgustos que ha dado…

Artículo de Alejandro del Campo de DMS, uno de los mayores expertos en el tema, se ha peleado de lo lindo con Hacienda ante los tribunales europeos para conseguir su derrogación.

Lo primero dar las gracias a @jvas, @MAA y @arturop no sólo por este episodio sino por el podcast general. Paso unos ratos de lo más entretenidos escuchándolos y, siendo yo tan partidario de invertir en algunos de los fondos que aparecen en el podcast, me parecen muy útiles las críticas que de vez en cuando realizan.

Dicho esto y yendo al episodio 19, después de añadir un nuevo agradecimiento –en este caso a @Cygnus por su interesantísima participación–, me gustaría plantear una pregunta que me ha surgido respecto a lo que se ha comentado de distribuir la inversión de cantidades relativamente importantes a lo largo del tiempo. He de decir que personalmente he actuado así cuando he tenido que invertir una cantidad importante –quizás no en términos absolutos, pero sí en relación a las cantidades que suelo aportar de forma recurrente–. Lo he hecho para, como se dice en el episodio, evitar el riesgo de meter todo un día y sufrir una gran caída al día siguiente. Sin embargo, últimamente le he dado una vuelta al tema y cada vez le veo menos sentido.

Distribuyendo por ejemplo a lo largo de un año –se puede cambiar un año por el periodo que se quiera– la inversión de una suma que tenemos desde el principio, nos cubriremos parcialmente ante una caída que se produzca a lo largo de ese año, pero no ante una caída en el mes siguiente. Ni invirtiendo todo al principio ni distribuyéndolo nos cubriremos ante una caída justo posterior al momento en que hayamos acabado de invertir toda la suma. Además, si cae en el año 2 y hemos estado distribuyendo la inversión a lo largo de un año 1 alcista, nos habremos perdido la subida con parte de la inversión. En resumen, creo que está claro que ir invirtiendo lo que se va ahorrando conforme de forma recurrente sí es claramente mejor que acumular mucho e invertir de golpe, pero no veo claro que distribuir una cantidad que recibimos de golpe a lo largo del tiempo tenga ese mismo efecto.

No tengo una posición muy formada respecto a este tema, pero me gustaría abrir debate justamente para leer su opinión y poder acabar de formármela.

Muchas gracias de nuevo por su trabajo. Un saludo!

Como se ha comentado en el excelente podcast, los números están claramente a favor de la opción de invertir una cantidad importante de golpe en lugar de distribuirla, por la sencilla razón que las caídas importantes son eventos raros por lo cual a nivel de probabilidad invertir de golpe será siempre mejor opción si pensamos de forma probabilistica.

Pero una cosa son los números y otras son las personas y lo importante es no sufrir en el proceso, porqué si para conseguir más rentabilidad hay que pasarlo mal y estar todo el rato preocupado por lo que pueda venir, oiga, como que no.

Por lo cual en mi opinión, lo correcto en esta situación y se me ocurre en la mayoría de las decisiones financieras, es hacer, dentro del sentido común, lo que nos hace estar más cómodos y la respuesta puede y será diferente por cada inversor / objetivo etc.

Gracias por la respuesta. Totalmente de acuerdo: pasarlo mal en el proceso puede traer consecuencias fatales. Creo que me he explicado fatal. No estaba hablando de rentabilidades promedio invirtiendo de golpe o a lo largo de un periodo. Mi duda es más bien la siguiente: ¿No hay la misma probabilidad de caída de digamos el 50% el día 2 si invierto todo el 1 que el día 366 si invierto durante los 365 anteriores? ¿Cuál es la ventaja de la segunda opción? ¿Que como habré ganado algo en ese año me quedará algo más el día que caiga? Entiendo que debe ser esa. Pero me gustaría leer vuestra opinión.

Por lo general haciendo ciertos estudios a 3 años, la probabilidad de esperar a mejores momentos, siempre ha sido pérdida de oportunidad o rentabilidad.

Si bien en algunos casos, no muy alejados a más años, la cosa cambiaba.

Para no hablar de 2008, que rompió todas las medias.

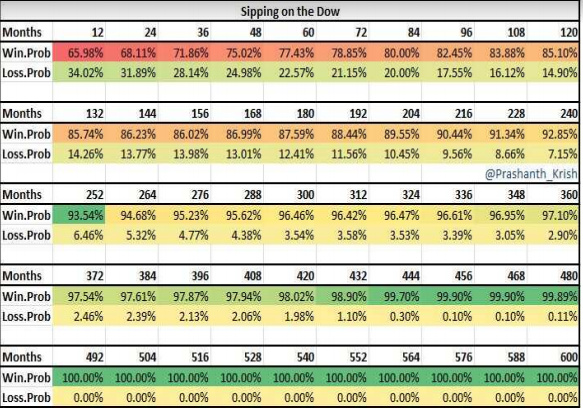

Dejo esta tabla, que muestra en el DOW, la probabiildad de ganar según el tiempo transcurrido, no es lo mismo, pero se da uno una idea.

La probabilidad cero, ya es con 41 años, si bien se cojan las muestras, a 20 años ya no hay pérdidas, y recuerdo que Fernando Luque, de Morningstar, puso unos gráficos en su presentación de Finect, en los que, por mal que inviertas, a 30 años ganarías ya una rentabilidad. No enorme, pero si importante.

La recurrencia, es posible que elimine la probabilidad de ganar más a largo plazo, pero seguro que elimina la probabilidad de “liarlaparda”.

En mi opinión la única ventaja de la segunda opción es que siempre queda algo de liquidez para comprar gangas, o al menos promediar a la baja, entre el día 2 y el 365, aprovechando mientras tanto la hipotética subida del mercado y el cobro de dividendos desde el día 1.

No obstante, esperar la caída del mercado para entrar suele hacer que baje la rentabilidad de la cartera en la mayor parte de los casos.

Muy buenas reflexiones. Pienso que el inversor que se encuentre en la situación de recibir de repente un gran capital debería hacerse sus propios números, tomando el histórico de un índice que considere representativo de su estilo de inversión y simulando las entradas de golpe o espaciadas a lo largo de distintos periodos de tiempo, viendo rentabilidades y drawdowns y valorando finalmente cuánta rentabilidad esperada estaría dispuesto a sacrificar y cuánto riesgo estaría dispuesto a asumir. En este tema no hay consejos universales que valgan para todo el mundo.

Un lujo escuchar las reflexiones de @Cygnus, sus planteamientos son impecables. Coincido en lo absurdo de los dividendos, algo que solo beneficia a los Montoro´s del mundo mundial.

@Fabala, las probabilidades las carga el diablo; me explico. Tras casi nueve años de estar alejado de la inversión en bolsa (por motivos que no vienen al caso) en diciembre de 2015 entré fuerte y con determinación en azValor Internacional con un vl de 94€, y lo hice la mar de contento, pués suponía un 6% de descuento sobre el precio de lanzamiento del fondo apenas dos meses atrás. Fue pura casualidad, ya que si en vez de a mediados de diciembre hubiera tenido disponible el dinero en octubre, hubiera entrado entonces. Como Vd. sabe, apenas un mes después se produjo la mayor caída de la bolsa en no se cuánto tiempo. El vl del fondo llegó a tocar los 80€ y en el ambiente resonaba el ruido de fin del mundo. No me lo podía creer!!. Pensé que me había mirado un tuerto. ¿Cómo podía ser que justo nada más entrar, con una cantidad para mí importante y tras tanto tiempo, pudiera suceder eso?

No fue una sensación agradable, la verdad. Afortunadamente salió bien, pués me atreví a meter más madera entre 83 y 89€, pero perfectamente podía haber acabado mal o muy mal. Nunca se sabe, el azar siempre juega.

Ayer por fin pude escuchar el podcast, me encantó como no podía ser de otra forma @Cygnus es un fenómeno.

Al respecto de los fondos cuantitativos, ya que en mente tengo algo parecido para eliminar el riesgo gestor.

Hay un vehículo que tengo en la watchlist que replica el MSCI World Quality, alguna vez lo he comentado con @aeneas

(…) three main fundamental variables:

high return on equity (ROE),

stable year-over-year earnings growth

low financial leverage

Hay una versión de X-trackers que lo replica por 0.25% anual

Justamente la semana pasada estaba mirando si existe algo equivalente en formato fondo, ya que la fiscalidad de los ETF a pesar de la resolución de igualarla a los fondos se puede hacer esperar… vi que Robeco en su serie de fondos factoriales tiene uno similar

Robeco Qi Global Quality Equities

La clase minorista por 1.20%

Y si puede acceder a la clase limpia por 0.68%

Sin ser recomendación para nadie, estoy de acuerdo que este tipo de vehículos de inversión cada vez más van a tener sitio para una parte de la cartera, especialmente cuando el plazo de inversión es muy largo