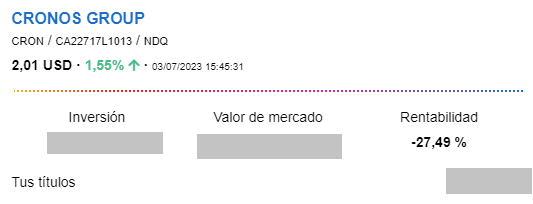

Buenas tardes,

Gran podcast, como no se puede ser de otra manera, que todavía tengo en proceso de escucha.

Gracias por las menciones @camacho113. En relación a su conversación con @jvas actualizo un poco lo que veo dentro del sector de la construcción, sin entrar en sacar la bola de cristal con tipos de interés, etc y partiendo de la base de que soy de la rama de construcción civil.

-

Alusiones a una crisis financiera tipo 2.008: Bueno, yo esto lo veo imposible salvo en caso de algún cisne negro, tengan en cuenta que si ustedes recuerdan aquello, prácticamente toda la gente con algo de experiencia en el sector (y no hablemos de los dueños, etc.) lo tienen todavía marcado a fuego y muy reciente.

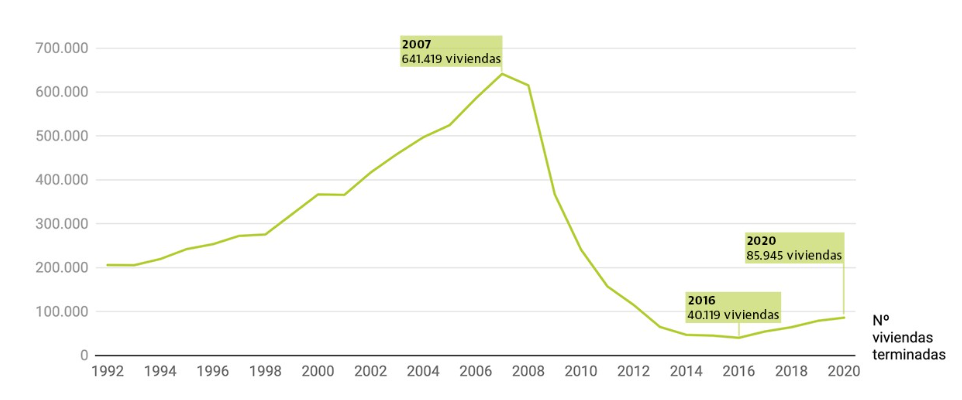

Les mostraré dos imagenes:

Nº de viviendas construídas: Sin contar la resaca post burbuja, se están construyendo menos viviendas en España que nunca (y cada vez somos más longevos).

Nº de trabajadores en el sector de la construcción: Tras la crisis se destruyó 1,4 millones de empleos en el sector, que prácticamente es la cifra de empleados actual. Las cifras son hasta 2.018, pero he mirado y en 2021 el sector empleaba a 1,3 millones en total, frente a los 2,6 millones de 2.008.

A esto se suma un problemón, y siento decirles que no veo bajadas de precio a futuro en el sector. Algunas reflexiones de andar por casa es que sencillamente no hay gente. Imaginen los siguiente:

- Trabajar de sol a sol como peón / capataz por 1.200 -1400 € netos al mes (en caso de 10 horas diarias).

- Que un hijo le dice a un padre/madre que quiere irse a la obra y no quiere estudiar.

- A nivel cualificado, imaginen ganar en muchos casos lo mismo (o un poco más) que funcionarios que trabajan hasta las 15 de la tarde sin la presión que este sector conlleva (con mucho respeto hacia los mismos). De mi quinta, les puedo decir que más del 50 % han emigrado al sector público (profesores, bomberos, ingenieros, etc. etc.)

Conclusión, no hay mano de obra ni oficios (y cada vez menos) con lo que abunda mano de obra poco cualificada o directamente inmigrantes, con lo que el sector se las está viendo canutas para atender a la demanda y no por burbuja, sino por falta mano de obra. La conclusión es que es un factor que impide que los precios bajen.

-

Reflexiones acerca de los costes de obraEs cierto que muchos materiales han bajado, y efectivamente recae en el coste del precio del acero y de muchas otras materias primas, con lo que el sector ha tenido un respiro. Si bien, ojo, que al igual que los restaurantes que suben precios rara vez los suelen bajar en algunas partidas ha ocurrido lo mismo.

Ejemplo: Las plantas de hormigón en muchos casos han subido precios y no están dispuestos a bajarlos (si ya ha sido en una reunión secreta, lo desconozco jeje, pero en parte es un oligopolio porque el precio va muy ligado a la distancia de la planta a la obra).

Como muy bien comenta @camacho113, las plantas de producción suelen fijar precios de la energía a 1 año.

-

Mercado de alquiler: Tal y como comenta @jvas, estoy viendo un aumento muy significativo de grandes promociones de alquiler. De hecho, estamos ejecutando una actualmente de 140 viviendas destinadas a alquiler en uno de nuestros contratos.

-

Competitividad del sector Al contrario de lo que muchos opinan, el sector de la construcción es altamente competitivo. A nivel obra pública de relevancia les resumo como se efectua el coste para una determinada oferta, que es la suma de los siguientes:

Coste directo: El coste de construir la vivienda (que en un porcentaje muy alto es similar para todos)

Coste indirecto: El coste del personal que ejecuta la obra (jefe de obra, encargados, etc.)

Gastos de estructura de empresa.

Beneficio

Como verán, el beneficio es el que marca mayormente si se es adjudicatario o no, con lo que todas las empresas empujan este porcentaje al mínimo (tan al mínimo que no se lo podrían imaginar).

Conclusión, personalmente opino que la gente habla muy a la ligera sobre la subida o bajada de precios que tiene que haber en el sector porque en el pasado sucedió (más motivo para que no vuelva a pasar, hasta futuras generaciones, al menos) y que el precio de la vivienda viene fuertemente marcado por el lugar donde se ubica (el precio del suelo).

Saludos y perdón por el tocho.