Actualizado el primer mensaje del hilo para añadir que también Fonditel, Merchbanc y Loreto tienen PP con más de 10 años

¿Cómo pude confundir este nombre? Sí, en la peli, tras unos momentos de protagonismo también se lo cargaba el Rex. ¿Premonitorio?

De hecho, aumenté, porque tanto en varios fondos como en Bestinver Ahorro estaba ya al mismo tiempo que en los Fonditel.

1 me gusta

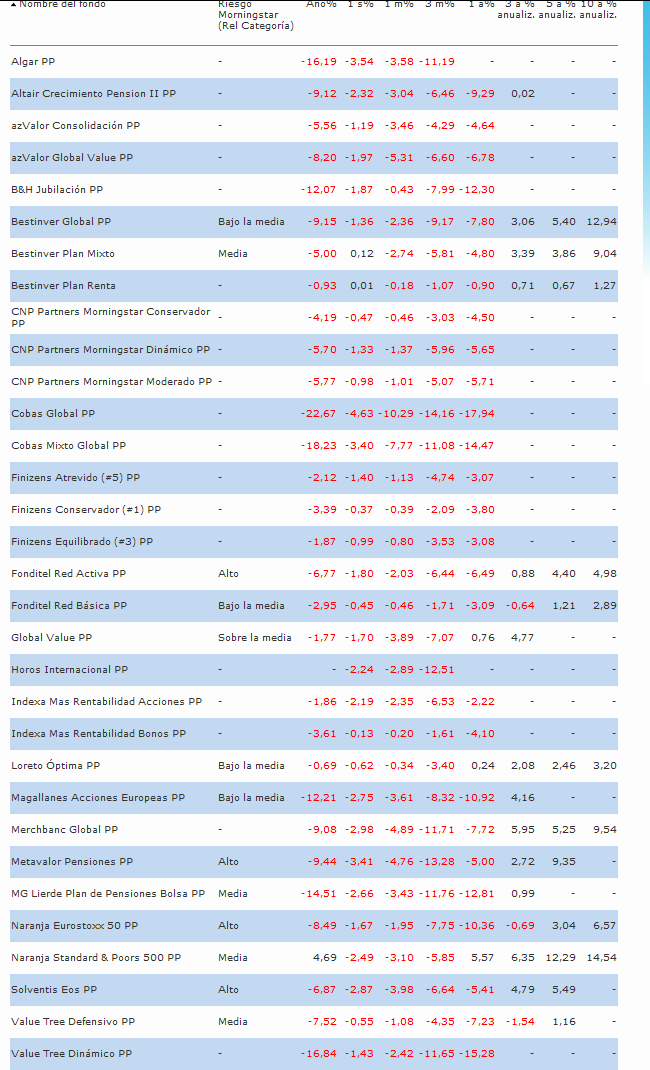

Actualizada tabla de PP, he añadido algún otro desde la tabla anterior

Merchbanc, Fonditel, Loreto

De Fonditel solo 2 de los 3 mixtos pq el otro es intermedio en cartera y rentabilidad a los dos que pongo

Las mayores caídas YTD en los value que comentamos en el hilo de la moda value (Cobas, Value Tree …), auqnue precisamente los RV/ mixtos agresivos que tienen suficiente historial son de los que han ido muy bien a 10 años (Bestinver Global y Renta) o 5 (Metavalor, que cumplió 5 hace poco).

Los que mejor van este año el indexado USA (idem a 5 y 10), seguido de los indexados globales y los conservadores (Loreto, Bestinver Renta) (pero yo no me metería en un PP conservador salvo que me quedara muy poco para jubilarme)

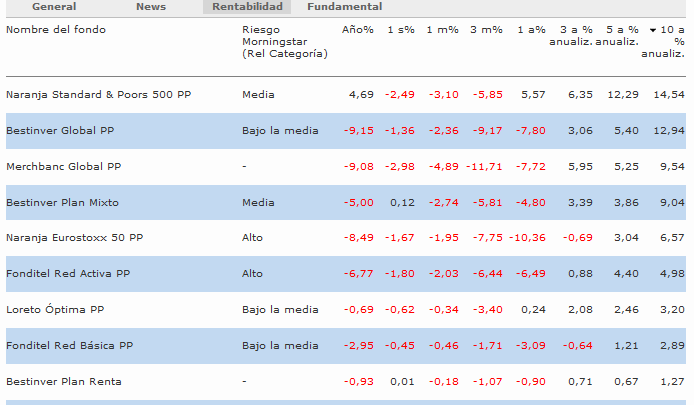

Veamos la lista anterior ordenada por rentabilidad a 10 años, como verán es muy corta (8 PP de 5 gestores)

-

Clara ventaja del indexado ING del S&P 500, seguido de Bestinver Global (clon Bestinfond, le saca bastante ventaja al ING Eurostoxx teniendo la mayoría en Europa).

-

No le ha ido mal a Merchbanc pero ojo que teniendo casi todo en EEUU no le veo mucha gracia

-

Fonditel flojo

-

Y entre los conservadores , los 3 de abajo, claramente Loreto

1 me gusta

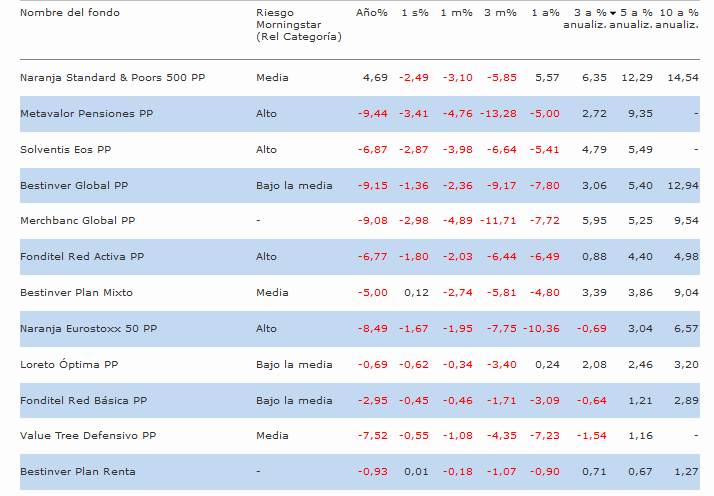

Y ahora a 5 años.

Sólo 3 nuevos: Solventis Eos, Metavalor y uno de los Value Tree

-

En las primeras posiciones los 2 de antes (ING S&P 500 y Bestinver Global) y dos de los nuevos (Solventis y Metavalor), hay un historial más largo en SICAV en el caso de Solventis, de más de 10 años, y un poco mayor de Metavalor Internacional en formato fondo (un año más). Aunque, como en Bestinver, en ambos ha habido cambios de gestores.

Eso si, la diferencia del indexado SP500 sobre el 2º, Metavalor, es grande, y del 2º al 3º también -

Y Merchbanc ha ido algo mejor (la sobreponderación de EEUU, pero para tanto en EEUU no acabo de ver buen rendimiento)

-

De entre los conservadores, los 4 de abajo, sigue Loreto en cabeza

He hecho algún retoque al primer mensaje del hilo.

No pongo tabla a 3 años que simplemente añadiría 4 más (Magallanes, Global Value, Lierde y Altair II). Fijénse que muchas no llegan ni a 3 años: Algar, azValor, B&H, Cobas, Horos, las 3 indexadas “nuevas” (CNP-MS, Finizens, Indexa).

Y ahora que llega el fin de año el bombardeo sobre la conveniencia de suscribir o aportar a un plan de pensiones va a ser si no es ya constante. Hay quien defiende que sí, que un plan de pensiones es interesante para sólo el 4% de los españoles, para el 96% restante no, por ejemplo en esta web de una asesoría financiera, donde con números muy sencillos lo argumenta (por favor, no vean en la introducción del post ningún tipo de ramalazo irónico, yo no soy así  :

:

Nota: NO es mi intención hacer ningún tipo de publicidad, pero las cuentas que se presentan son muy claras.

Gracias. No comparto del todo el artículo. Hay que considerar dos cosas:

-

al desgravarte ese dinero desgravado vas a poder ahorrarlo e invertirlo al año siguiente (puede que en PP o en FI o en lo que quieras), y eso no lo ha tenido en cuenta. No serán grandes cifras, pero al cabo de 15-20-25 años, con interés compuesto … como bien explicó @MarcosLuque

-

Supone lo de perder un 20% del sueldo al jubilarse (edito: salvo en el caso que pone del de 68.000). ¿Y como se que dentro de digamos 20-25 años no se pierda un 30 o un 40%? Precisamente por eso pq no lo se, creo que tener al menos una pequeña cantidad en PP es positivo. Yo aporto mucho más anualmente a FI que a PP, eh!

Por supuesto que preferiría una cuenta de ahorro-inversión para la jubilación tipo las IRA de EEUU o las ISA de UK.

De entrada @Manolok, te diré que yo estoy como tu (creo…) en su día suscribí un plan de pensiones en lo que era la antigua Caja Navarra (por supuesto de RF  , entonces se ganaba dinero con este activo) y luego cuando Caixabank absorbió a Caja Navarra, lo pasé al Bestinver (al mixto) y dejé de aportar para desviar parte de mis ahorros a fondos de inversión. Mira, cuando he leído el artículo (los argumentos que expone ya los había leído en otras ocasiones) me ha dado la impresión que va dirigido a quién piense en la ACTUALIDAD suscribir un plan de pensiones, ya que maneja tablas o incluso la tasa de reposición de hoy, pero es igual, aunque te desgraves el dinero desgravado y lo inviertas al año siguiente (de entrada ya no lo tienes disponible en el mismo año del aporte) nunca sabrás seguro como te va a compensar esto en el momento del rescate, mientras tanto el dinero del PP paralizado ante cualquier eventualidad y el destino es muy traicionero, más que los mercados.

, entonces se ganaba dinero con este activo) y luego cuando Caixabank absorbió a Caja Navarra, lo pasé al Bestinver (al mixto) y dejé de aportar para desviar parte de mis ahorros a fondos de inversión. Mira, cuando he leído el artículo (los argumentos que expone ya los había leído en otras ocasiones) me ha dado la impresión que va dirigido a quién piense en la ACTUALIDAD suscribir un plan de pensiones, ya que maneja tablas o incluso la tasa de reposición de hoy, pero es igual, aunque te desgraves el dinero desgravado y lo inviertas al año siguiente (de entrada ya no lo tienes disponible en el mismo año del aporte) nunca sabrás seguro como te va a compensar esto en el momento del rescate, mientras tanto el dinero del PP paralizado ante cualquier eventualidad y el destino es muy traicionero, más que los mercados.

Muy interesantes, como siempre, sus aportaciones. Por añadir algo más, corríjanme si estoy equivocado, si pasaran a nuestros herederos:en el fondo de inversión aparece la figura de la plusvalía del muerto y, sin embargo, eso no se contempla en el plan de pensiones y ahí la diferencia es descomunal, si hemos hecho bien los deberes y hemos conseguido un buen capital en las dos opciones.

1 me gusta

Pues es muy parecido. Yo tenía mi PP en el Santander, uno de RF y otro de RV, cuando hacia caso a lo que me decían en el banco y luego los pasé a Bestinver. Y también dejé de aportar para hacer las aportaciones a fondos de inversión.

Este año me he animado a abrir PP en Indexa, aunque por cada euro que meto en el PP meto 4 en los FI. Lo que no le vería sentido es a aportar más a PP que a FI.

Como no tengo hijos no me lo he planteado

1 me gusta

Sí, ya veo. Yo me jubilo el año que viene, luego…de PP, na de na Y el rescate, ya he hecho las cuentas y en Navarra con la exención del 40% (todavía vigente, toca madera) la factura fiscal me sale más cara rescatándolo a 5 o 10 años que de golpe. Otra falacia si se generaliza. NO es bueno para TODO el mundo hacer un rescate periódico. Hay que echar cuentas y si puedes que te las revise alguien especializado. Ojo.

1 me gusta

A mi me quedan unos 20 años

Ojalá me quedarían a mi también 20 años. Fíjate, estaría dispuesto a firmar un PP con incluso el diablo, por tener 20 años menos  Mi padre que va camino de los 90 me dice que no esté contento por jubilarme o por cobrar el plan de pensiones, que es señal que me he hecho mayor. ¡Qué sabio!

Mi padre que va camino de los 90 me dice que no esté contento por jubilarme o por cobrar el plan de pensiones, que es señal que me he hecho mayor. ¡Qué sabio!

6 Me gusta

Sin duda, la frase de su padre encierra aquello de que: mientras esperamos, con dudas, que la bolsa suba, lo que sube, con seguridad, es nuestra edad.

2 Me gusta

Buen enlace. Aparte de lo que dicen ahí, habría que descontar el efecto de la inflación a la rentabilidad del plan, a los rescates.

Yo personalmente no contemplo de momento un PP, nunca me ha convencido, pero eso no quiere decir que para otras personas pueda ser una manera de diversificar en otro tipo de producto financiero, y también una manera de obligarse a no tocar ese dinero.

Bueno, miento. La única excepción similar a un PP que pudiera interesarme, aunque exige trabajar en el País Vasco, puede ser una EPSV (plan de pensiones de la Com. Autónoma Vasca) donde la empresa y empleado aportan un porcentaje mínimo que marca el convenio, y ambas partes financian el 50% de ese porcentaje. Por lo que lo que incorpora el trabajador, la empresa pone la otra mitad.

Un saludo

1 me gusta

Ese artículo no tiene ni pies ni cabeza. La forma de calcular el porcentaje de trabajadores a los que interesa un plan es incluso absurda.

Al principio del artículo dice que “el sistema montado por el Estado no es sostenible” y después cuando se pone a hacer números supone una pensión del 80% del salario en activo ¿solo yo veo una contradicción en el punto más importante? ![]()

El ejemplo que pone es que un trabajador siempre gana lo mismo, no existe posibilidad de desempleo, ni enfermedad, ni bajar su sueldo y que la pensión es el 80% del salario. Si alguien me garantiza que esas condiciones se cumplen ¿para qué invertir? el motivo por el que invertirmos es precisamente por si esas condiciones no se cumplen y seguramente el 96% de las personas a las que él dice que no les interesa un plan, muchas se verán en una situación desfavorable (yo creo que todas, ya que el 80% de pensión no la cobrarán ni en el mejor de sus sueños).

Y ya para quedarme contento, el artículo está tan mal hecho que incluso en el caso principal del estudio, de la persona que se desgrava con un tipo marginal del 29% y después rescata el plan con ese mismo tipo marginal, incluso en ese, es ligeramente favorable haber aportado al plan y haber reinvertido (lógicamente) las ventajas fiscales.

Debe de ser muy fácil hacerse asesor financiero…

5 Me gusta

No es correcto una EPSV es un.plan individual.

Marcos, aprovechando que estás por aquí. ¿Cuál es el tramo mínimo de sueldo bruto en el que te parecería razonable tener un plan de pensiones? ¿No es más perjudicial tributariamente que un fondo? Donde sí veo ventaja es que no se tiene en cuenta en el impuesto de patrimonio. Ahora mismo ese impuesto se ve lejano, pero ojo con ese impuesto si vamos componiendo con los años, te obliga a tributar y tiene en cuenta la cotización de las acciones o fondos, no la realización. Es decir, podemos haber pagado durante años por un patrimonio que en futuras cotizaciones puede dejar de existir.También hablaba de que los herederos salen perjudicados en el PP, por la plusvalía del muerto para los fondos.

Me imagino que no, pero una duda: Si uno está jubilado y no ha rescatado nada y quiere seguir aportando, ¿tendría derecho a la desgravación de los 8k?