Horos lleva menos de 6 meses, es demasiado poco tiempo como para hacer gráfica

Magallanes : inicialmente el PP era un mix entre el FI European y el FI Iberian, luego paso a replicar solo el European, eso lia mucho el comparar, no se la fecha exacta del cambio, parece que hace unos 6 meses o asi. En ese caso tampoco es mucho tiempo

azValor es un mix del Iberia y el Internacional, quizá podríaá compararse con el semiclon luxemburgués (Mimosa), pero es tan tan caro de TER

De nada, es que como está la información mezclada entre varios posts es fácil despistarse (reitero las gracias a @ARS y @Elcano por sus comentarios sobre los PP de azValor y Magallanes)

ahora que lo pienso, dado que buscarían tener un 45% en EEUU y para eso necesitas al menos 3 ETF pues en vez de coger Russell 2000/3000 para el 5% que les faltaba …

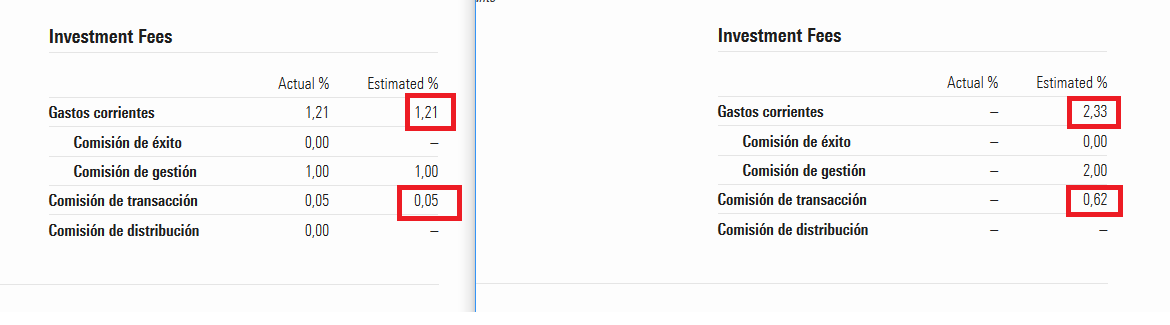

Ahora que se pueden buscar algo mejor las comisiones en Morningstar, al menos de los fondos de inversión, y dado que la gestora real a efectos administrativos, de los PP, suele ser otra distinta que la propia gestora que en teoría lo gestiona, uno se pregunta la posible incidencia de la llamada comisión de transacción, consecuencia de lo que le cuestan al producto de inversión las operaciones que realizan.

Dado que las de los PP no salen he cogido dos fondos:

El Fundsmith Equity Feeder T y el Numantia Patrimonio Global

Aquí las respectivas comisiones según Morningstar.

Igual uno piensa, viendo las comisiones de arriba, que el segundo (el Numantia) cobra “sólo” un 1y poco % más de gestión que el primero (el Fundsmith). Pero claro luego hay que añadirle otro algo más de 0,5% más de comisión por la diferencia del impacto de las operaciones que realizan. Entre que el Fundsmith tiene mucho mayor tamaño y que al Numantia le gusta rotar más de la cuenta, un 0,5% adicional más de diferencia de comisión.

Vamos que lo que parece un 1 y poco de diferencia de comisión se convierte al final en más de un 1,5%. A eso si se le llama empezar con desventaja dado el supuesto abanico inicial inversor de ambos fondos.

Al contrario, a Vd. por la iniciativa.

Por estas fechas este ejercicio se hace indispensable, y si bien cada día hay más oferta, el sector de los PP encierra muchos interrogantes.

Se me ocurre por ejemplo: Qué diría un inversor de un FI si de la noche a la mañana la gestora decidiera cambiar la política de inversión, por ejemplo ? Al menos se lo comunicarían al partícipe, no?

Pues aquí en este caso, no sabemos ni cuando ni por qué la gestora/asesores decidieron el cambió de estrategia,… y no pasa nada, porque probablemente consideran que no deben informar de nada al partícipe siempre que convenga para facilitar su propia gestión.

Buen punto.

No he encontrado un equivalente al apartado HR de CNMV que es donde si fuera un FI vendrían los cambios de política.

Como no hay informe trimestral con la cartera completa (Bestinver es de las pocas que publica la cartera completa trimestralmente en sus PP, se nota es su propia gestora de PP), pues es mas difícil saber los cambios.

Bueno, al menos Magallanes si que publica ficha mensual del PP y es cuestión de mirar cuando deja de salir España en el Top 10.

Y hay gestiras que ni siquiera publican fichas mensuales de PP, pero en cambio si que las publican en sus FI/SICAV (p ej B&H) ¿por que?

Me da la sensación de que muchas gestoras prácticamente “pasan” de los PP, los ofrecen porque alguien se lo pedirá o quizá “por si acaso pican” pero claramente no es su negocio ¿quizá por dejarles menores comisiones?

Lo puedo entender en un banco. Pero en una pequeña gestora independiente se me hace raro.

Bueno. Sobre los planes de pensiones, hay que tener en cuenta que la gestora debe ser específica de planes de pensiones, o bien una compañía de seguros autorizada a operar en el ramo de Vida. Por ello, las gestoras pequeñas -y algunas no tan pequeñas- a menudo subcontratan la gestión de sus planes de pensiones a otra gestora o aseguradora.

cierto. P ej Caser es gestora de PP de Magallanes, Horos, Indexa y Finizens, como ya hemos comentado

O.Inverseguros con AzValor, Cobas y Metagestion

O PSN con EDM y B&H

O CNP con Andbank, Tressis y Gesconsult

Me parece significativo que el patrimonio de PP en gestoras independientes es bajisimo, tanto comprado con el mercado de PP como con el patrimonio de FI/SICAV .

Quizá por eso el aparente desinterés.

Total 110.373 (datos en millones euros)

ING 2.399 (R4 y NN)

Bestinver 903 (EGFP propia)

R4 280 (excluyendo los de asesor externo y los gestionados para otros)(EGFP propia)

Fonditel 250 (excluyendo los PP de empresa)(EGFP propia)

Abante 110 (EGFP propia)

AzValor 72 (Inversguros)

Magallanes 66 (Caser)

Cobas 48 (Inverseguros)

Loreto Mutua 33 (EGFP propia)

Merchbanc 32 (EGFP propia)

Altair 27 (SAN y R4)

Metagestion 14 (Inverseguros)

Indexa 14 (Caser)

EDM 13 (PSN)

Lierde 13 (Caminos)

Solventis 6 (Arquia)

Global Value GBS: 7 (R4)

Value Tree 4 (Novo Banco)

Horos 3 (Caser)

Finizens 2 (Caser)

CNP Morningstar 1

Algar 1 (R4)

B&H 1 (PSN)

(datos de INVERCO para totales y R4, resto datos Morningstar)

Salvo R4 (en gran parte por los ING) y Bestinver el resto son una cuota de mercado bajisima.

También muy poco si comparamos con AUM en FI y SICAV de esas gestoras.

En Bestinver aún es un 20% aprox de su volumen en FI, pero en el resto …

Por ej gestoras medianas como Cobas,azValor, Abante, EDM y Magallanes rondan los 1.200-1.600 millones en FI y SICAV. Y el de mayor % PP, Abante, apenas suponen un 10% del volumen de sus FI y SICAV y en el de menor, EDM, apenas el 1%

En Finizens y B&H no vienen datos de cartera ni patrimonio en Morningstar

Por cierto los 4 PP ING que gestiona R4 (y están incluidos en los PP de PP) suponen 2001 millones (948 él de RF y el resto los 3 indexados mono índice)

La verdad es que el que los PP teniendo comisiones mas bajas (por imperativo legal, claro) que los fondos que replican sean batidos por estos de forma inmisericorde y generalizada deja en muy mal lugar a gestoras independientes como las nombradas en el hilo que tenian cierto prestigio…una pena, aqui no se salva ni el apuntador…luego estos mismos critican que la gente compre el (impresentable) PP del banco porque regala una vajilla…en fin aqui cada uno busca su propio beneficio…¿sera que lo del “skin in the game” no aplica a sus PP? ¿No estan obligados los gestores a invertir en los mismos al igual que en su fondos? Imagino que si les interesa invertir en sus PP para desgravar en parte sus abultados ingresos (generados a traves de nuestras comisiones, no lo olvidemos)…

Ahí para mi esta una de las claves, no metería a todos los planes porque un par de ellos siguen y calcan a los fondos pero es una clara evidencia que en ese producto “no hay alineación de intereses”, es mi percepción.