Mi opinión es que: depende de lo que quieras hacer con el dinero una vez lo rescates.

Veo que hablas de reinvertirlo; si estás seguro de reinvertirlo, yo veo una buena idea el traspaso a Indexa o Finizens. De entrada estarías bajando las comisiones casi un 1%. No sé hasta que punto es una buena idea rescatarlo para reinvertirlo, me explico: si lo rescatas, como tu bien dices, tributarás por el total (incluidas plusvalías), suponiendo que no habéis tenido muchos ingresos por el negocio familiar a lo mejor el año que viene al hacer la renta te supone un incremento del IRPF sobre los rendimientos del trabajo de un 5-6% (escalonadamente) y de esos 18.300€ puedes rescatar finalmente unos 15.500€-15.000€ (a lo mejor al principio rescatas unos 16.500€-16.000€, pero al hacer la renta del año que viene se te reduciría en función de las retenciones aplicadas al rescate, he hecho cálculos muy a grosso modo y teniendo en cuenta el 40% exento). Estos roboadvisors tienen fondos y pp con unas rentabilidades parecidas

Si además todavía te estás adentrando en el mundo de la inversión, mi consejo sería que hagas un traspaso a un plan mejor (los que has dicho están bien, ya que en función de un cuestionario de asignan un nivel de riesgo) y mientras tanto sigas formándote y leyendo este foro. Lo bueno que tiene hacer el traspaso del plan es que difieres el trato fiscal a un futuro con lo cual ese porcentaje que te quitarían por rescatarlo seguiría trabajando y rentando a tu favor en el plan de pensiones traspasado.

Si sigue igual que antes, el año de jubilación más los dos siguientes es cuando tienes derecho al rescate con el 40% de exención aplicado. Después ya no se podría aplicar la exención, tenlo en cuenta a la hora de rescatar o no.

Si por lo que fuera necesitarás el dinero, si que te recomiendo aprovechar la exención del 40%. Haz tus cálculos, suma lo que vais a ganar este año más el rescate del plan. Y para el año que viene haz algo parecido, y en función de tus cálculos reparte el rescate.

Al final, depende mucho de tu situación actual y de lo que estés buscando lo de rescatar o no.

Lo que te digo no es más que mi opinión, al final la decisión es tuya, no tengo mucha idea, por eso no me tomes muy en cuenta^^. Espero que la gente del foro te pueda ayudar un poquito más que yo.

Tu opinión es muy válida, cada uno aporta algún matiz importante.

En tu caso, el que el 40% exento sólo se aplica el año de la jubilación y los dos siguientes. Y en el caso

concreto de mi madre, está jubilada hace ya casi 5 años aunque le han dejado seguir con la actividad del pequeño negocio. Por tanto entiendo que esa parte exenta ya no existe …

Yo creo que posiblemente lo más sensato y sencillo como comentas sea traspasarlo a un PP de Indexa o Finizens, y ya veremos a futuro.

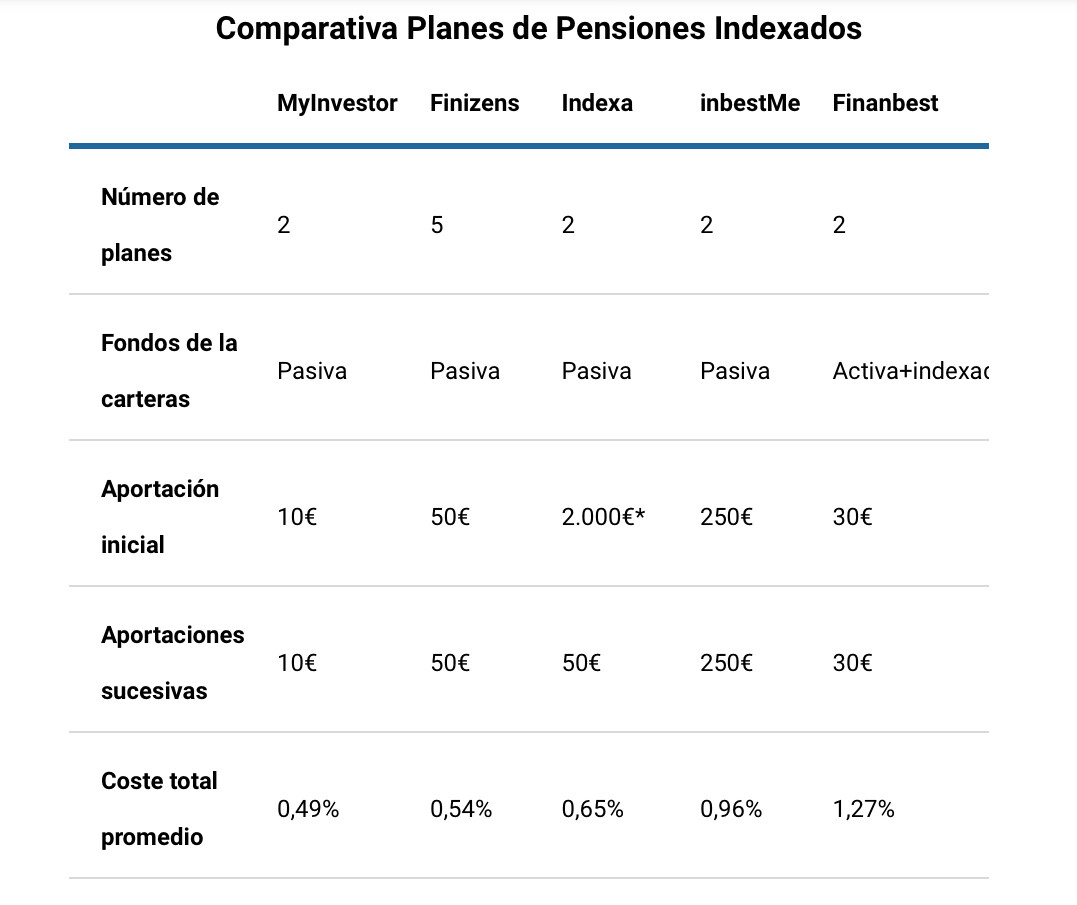

Totalmente de acuerdo con su conclusión. Paso nº 1 traspaso de plan de pensiones a un indexado y posteriormente en función del caso personal actuar según comentan los compañeros. Por añadir alguna opción a los planes comentados, eche un vistazo a los de MyInvestor. Le dejo una comparativa de condiciones.

No recordaba que había varias opciones más, entre ellas la de Myinvestor, en la que además tenemos ya una cuenta abierta que puede facilitarnos las cosas.

Le sugiero , mantener el PP de RF que ya tiene, hasta una caida bursatil general. ( Minimo del -10%).

Justo despues transferirlo a un PP INDEXADO del S&P 500 o MSCI WORLD de MY INVESTOR.

Es verdad que se puede perder esperando una correcion , pero dado que caidas del -10% son frecuentes cada 12 meses, no parece mucho esperar para un inversor a largo plazo.

Pues lo cierto es que es dificil aconsejarle con tan pocos datos sobre sus circunstancias personales y sobre el resto de su carteral de inversiones. No me atreveria a aconsejarle ninguno de los dos por que la respuesta depende de sus circunstancias y pretensiones.

Ciñendome a lo concreto, creo que la cartera del Magallanes es practicamente igual que la del fondo de inversion. Se puede contratar con facilidad en la web de magallanes y domiciliarlo en su cuenta habitual.

Con estas premisas, mi candidato seria el MyInvestor Indexado Global, que replica al MSCI ACWI, con un 0.49% de comision, aunque la opcion de Magallanes tampoco la veo mal.

No obstante si tiene ya Magallanes en fondo yo el PP lo dirigiria a la indexacion claramente, por diversificacion y costes.

Un familiar me consulta donde podría encontrar la rentabilidad que ha obtenido sus planes de pensiones. Yo no tengo plan de pensiones y no se bien donde ni cómo consultarlo, alguien me podría ayudar?

Así en general, los productos de Mediolanum suelen ser muy caros. Ya no entro en valorar si son buenos o malos. Pero esos comerciales tienen que comer de algo.

Hará cosa de año y medio contactó uno conmigo para ofrecerme sus servicios como Family Banker y después de escucharlo un rato le di amablemente las gracias y le dije que no me interesaba.

En paralelo, sí… pero en paralelo y por abajo. 2,35% de gastos. Madre de dios, y vivan los indexados, que igual no sacas nada, pero al menos no le pagas al que te hace este destrozo

Estaba buscando planes de pensiones indexados al WORLD o al S&P 500 pero en los que estuviera cubierta la divisa.

Conozco los planes de MyInvestor pero no estan cubiertos a divisa.

Conozco el plan de SANTANDER Renta variable Norteamerica que no esta cubierto, pero para ser un indexado tiene comisiones sangrantes.

¿ Conocen algun otro PP indexado a World o S&P 500 CUBIERTO A DIVISA con bajas comisiones ?