Muchas gracias @fderbaix por dedicar su tiempo a interactuar y responder a cuestiones que le planteamos a traves de este hilo. Obviamente usted conoce mucho mejor que nadie su negocio, pero aun asi si me lo permite me gustaria trasladarle algunos comentarios.

Rrespecto a su punto 4. le diré que creo que ustedes han demostrado hasta la fecha que tienen la voluntad y la capacidad suficiente para ofrecer productos con unos costes contenidos, luego quiero presuponer que incrementar su gama con a lo sumo 2 planes adicionales 100% RV y vinculados al SP 500 y al MSCI debiera ser posible, siempre por debajo del (elevado) liston del 1,25% de comision que marca la hasta la fecha exitosa competencia. Como comentaba el compañero @Triath acaban de lanzar ustedes 2 EPSV…para un mercado limitado geografica y fiscalmente como es el de clientes domiciliados en el Pais Vasco…

Respecto al interes en el SP 500, pues creo que Warren Buffet algun comentario ya ha hecho al respecto al aconsejar a su mujer vincular el 90% de su patrimomio a dicho indice en caso de fallecimiento. Asimismo, personalmente al SP 500 yo no lo calificaria como un indice regional viendo la tipologia de empresas que lo compone y la procedencia geográfica de sus beneficios analizados por mercados.

¿Si estos productos crecen de forma exponencial en el ambito de los FI (no hay mas que ver como año a año crece el patrimonio de los Vanguard, Amundi…etc), porque deberia ser distinto en lo referido a los PP?

Creame, una parte de los participes que tienen un poco de interes/conocimiento por la gestion de su patrimonio como aqui se ha puesto de manifiesto por activa y por pasiva, demanda y compraria estos productos con los ojos cerrados…la oportunidad esta ahi y el primero que mueva ficha se llevara el gato al agua, porque quiero creer que mas temprano que tarde alguien ofrecerá un producto orientado a cubrir esa demanda. Creo que ustedes estan en una posicion inmejorable para aprovechar esta oportunidad.

También es verdad que estamos malacostumbrados al buen comportamiento del S&P500 vs Europa en 2010-2019 pero en cambio en 2000-2009 fue al revés

Desde mi punto de vista un plan de pensiones que replique al msci o al sp500 debería tener unas comisiones más contenidas que el actual plan de indexa ya que en este caso no sería necesario hacer balanceos y los costes del broker por la compra / venta serían menores. No es así? Solo en este caso desde mi punto de vista merecería la pena lanzar un nuevo plan, porque en realidad el plan actual es muy parecido a un msci world con algo de emergentes. Un PP indexado al msci world con comisión del 0,4 y en un año indexa adelanta a ING.

Entre el colectivo de los frikis de los foros y Twitter seguramente. Pero en el resto del mundo real… Creo que no somos conscientes de que somos 4 gatos.

No obstante el cliente de ING va un paso más allá del típico de BBVA o SAN. Es un público más joven que prefiere interactuar con el banco a través de internet/app que en una sucursal por lo que estará más abierto a contratar con indexa.

Además, de alguna manera conocerá los FI o PP de ING indexados al SP500 y su buen comportamiento.

Creo que es un caladero donde Indexa puede pescar más fácilmente.

@fderbaix Lo que sí está claro es que sería un avance el poder contratar el PP de acciones global directamente con vosotros. Sin tener que contratar obligatoriamente un perfil y ser modificado con los años. Dejadnos esa libertad dedejarlo todo el tiempo al 100% en rva los que queramos, máxime cuando Caser lo deja. Si luego lo indexais al Msci World, mucho mejor en mi opinión. Un saludo.

Tal vez me repita con este post, pero yo veo más interesante tener un plan de pensiones indexado global - world que la cesta de ETFs que tiene Indexa más rentabilidad acciones PP. Todos los que estemos ahí, siempre lo compararemos con su indice de referencia (indexado global), por lo que al ir por debajo les surgirán criticas que se podrían haber evitado y cuando vayan por encima nadie lo valora tanto en positivo como si lo hace en negativo.

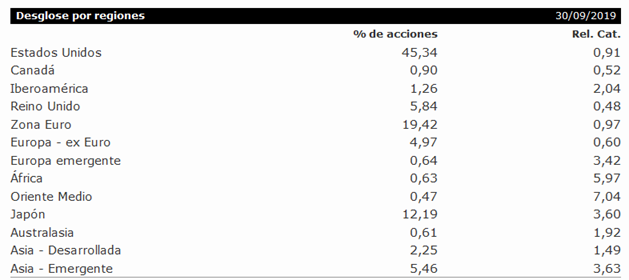

Pienso que el motivo por el que va por debajo del índice es por tener un 45 % en USA frente a 63 % que tienen los indexados y estos últimos años USA lo ha hecho mejor. Tal vez, Europa lo hará mejor en los próximos años…quien sabe. Otro tema es que tienen sobreponderado Japón un 12 % frente a un 8 % del indexado (un 50 % más). Seguro que la cesta se hará con un excelente analisis pero la realidad es que al participe no le ve ese valor añadido y estaría más cómodo con un Indexado al mismo precio.

Ya he comentado que eso les simplificará el trabajo y seguramente reduciría los costes, que podrían dedicar a incrementar los ingresos de la gestora o en mayor rentabilidad para el partícipe…o repartirlo.

La verdad es que no veo la ventaja de la actual cesta de ETFs frente a un Indexado Global …y le doy vueltas eh!!

Soy de la misma opinión. Como alguna vez ha apuntado @agenjordi, ¿que impide que en un futuro decidan que el tope de USA sea un 50% o un 40%?

Yo me sentiría más cómodo con un MSCI World Acwi que con la cesta de etfs que hay ahora mismo.

No obstante, como la oferta de PP es tan reducida me parece una muy buena opción, por lo que soy partícipe desde hace algo más de un año del PP de Indexa

Discrepo en parte con que no hacéis evaluación macro de la economía. Esa limitación del 45% ya supone para mí una decisión macro de no sobreponderar EEUU. ¿Por qué si por ejemplo (en un supuesto, no digo que sea la situación actual) es EEUU la nación con mejores empresas y mayor capacidad de crecimiento, no dejamos que el asset allocation sea lo que reflejan los índices?

Una de las principales ventajas de los índices es que se rebalancean sólos y sin costes. Quizá el peso de EEUU en 5 años sea del 80 o quizá el 40% pero en mi caso prefiero que ese rebalanceo se haga de manera natural por el índice y no que alguien externo tome esa decisión.

Viendo el asset allocation del PP de indexa, también me llama la atención de la sobreponderación con un 12%. Me parece acertada pero no deja de ser para mí otra decisión macro.

Un saludo y un placer debatir con usted por estos lares,

Hola @ARS, tengo entendido que todos los ETFs que invierten en Estados Unidos sufren la doble imposición. Los ETFs domicliados en Irlanda sufren un 15% de retención sobre los dividendos que el ETF cobra de las empresas estadounidenses en las que invierte. Los ETFs domiciliados en Luxemburgo sufren una retención del 30% si no recuerdo mal. Y en caso de invertir en ETFs estadounidenses, el plan de pensiones sufre un 15% de retenciones sobre los dividendos que cobra de los ETFs, que distribuyen los dividendos por ley. En resumen, si no me equivoco: Irlanda y Estado Unidos 15% y Luxemburgo 30%.

@fderbaix, así es … y tengo que añadir que en vista de la cartera de indexa + acciones con los ETF,s irlandeses no obtendríamos ninguna ventaja ya que Vds utilizan vehículos americanos al ser institucionales…¡me lié yo sólo,fallo por mi parte¡.

Un saludo y disculpe.

¡Gracias a todos por compartir y por vuestras sugerencias!

No he podido responder antes de los nuevos comentarios así que he optado por agrupar mis comentarios aquí (siento que sea una respuesta tan larga, no he tenido tiempo de hacerla más corta ;):

- Sobre Warren Buffett (y Bogle) y su recomendación de invertir todo en el S&P500 (@renta), es un típico home bias (seso de invertir en casa) que funciona muy bien en este caso mirando el pasado (el S&P500 lo ha hecho muy bien a lo largo de los últimos 100 años) pero que no se justifica mirando hacia adelante porque implicaría renunciar a la mayor rentabilidad por riesgo que puedes obtener con una diversificación más global. Estamos preparando un post sobre este tema. Espero que lo podamos compartir pronto.

- Sobre la oportunidad de lanzar planes de pensiones indexados, al MSCI All Countries y/o al S&P500 (@renta, @Laja, @Luisep11), es una oportunidad que estamos valorando, pero que como ya comentamos implica mayores costes para los partícipes que si concentramos todo el volumen de renta variable en nuestro plan de acciones globales actual, y creemos que Indexa todavía falta de escala para poder ser hipercompetitivo en costes con más planes de pensiones que los dos actuales. Aún así agradecemos mucho el feedback y las muestras de interés y las tendremos en cuenta.

-

- Sobre el volumen que podemos captar con planes de pensiones indexados (@Laja, @Alcorcon), como comenta @Manolok, no hay que olvidar que de momento domod 4 gatos. Indexa tiene 11 mil clientes, e ING Direct tiene millones. No hay que subestimar la inertia de la distribución y la capacidad de comercialización de los bancos que ya tienen millones de clientes. En todo caso, como comentado, es una oportunidad que estamos valorando.

- Sobre la comercialización de nuestros planes sin pasar por nuestro perfilado o sin contratar nuestra gestión de cartera (@Beni15). De momento es un servicio que no ofrecemos, y que corresponde más a lo que puede ofrecer un bróker o un banco. Nuestro objetivo es que nuestros planes estén disponibles en cualquier entidad tercera para que cualquier cliente pueda contratarlos libremente De momento están disponibles en Caser y en Selfbank, y esperamos que acabaran estando disponibles en muchos otros sitios. En cuanto a lo nuestro, de momento es la gestión de carteras, no la comercialización de planes de pensiones.

- Sobre la limitación de las acciones estadounidenses al 45% en nuestro plan de pensiones de acciones, en lugar del porcentaje que les tocaría por capitalización global (@Luisep11, @Alcorcon, @belcebu), no es una decisión táctica ni macro, simplemente una limitación que nos hemos impuesto para cualquier región.

- Japón al 12% de la cartera de acciones (@Luisep11, @belcebu): como limitamos Estados Unidos a 45% de la cartera de ETFs de acciones, sobreponderamos al resto en la proporción inversa, lo que lleva a Japón a este porcentaje. No es una decisión táctica ni macro, es una consecuencia del punto anterior.

- Para todos nuestros partícipes actuales y potenciales: estas conversaciones nos parecen muy interesantes y aprendemos mucho de nosotros. De momento la alternativa de tener un plan de pensiones indexado al MSCI World, All Countries, o S&P500 con 0,40% de comisiones de gestión no está disponible, por lo que os invitamos a seguir con la mejor opción disponible ahora: una cartera de planes con Indexa (https://indexacapital.com/es/questions/pension), o una contratación directa de nuestros planes en Caser o en Selfbank. En caso de que hubiera alguna mejor más adelante, siempre estaréis a tiempo de traspasar vuestras inversión.

Seguimos :), y seguid haciéndonos llegar vuestras sugerencias. Las compartiré con el resto del equipo Indexa. ¡Gracias!

Me alegro de que penséis tenerlos en más plataformas. No sé si es posible o estáis estudiando la posibilidad de Renta4, me vendría muy bien para no abrir más cuentas ya. Si fuera en Bankinter, ya sería el no va más. Gracias.

Muchas gracias por todas las aclaraciones. Seguiremos atentos a las novedades si se producen.

Saludos,

Muchas gracias por su respuesta. Es muy de agradecer que se tome el tiempo de responder a todas nuestras cuestiones.

Opino como usted y por eso estoy en Indexa. No obstante, me parece más probable que ustedes saquen un PP indexado a un índice que la aparición de otro competidor y ademas la facilidad de dirigirnos a usted es lo que hace que se lo pidamos/sugiramos.

Hola @Beni15, ¿Podrías pedírselo a ellos? Los que tienen poder de influir en su decisión de incluirnos o no sois los clientes (aunque me parece que R4 sólo comercializa planes de su propia gestora).

Desde hace poco también están disponibles en Andbank a través de la plataforma de Inversis. A partir del año que viene comienzo con el Indexa Mas Acciones.

Saludos

Se lo diré. El no ya lo tenemos. Gracias por la accesibilidad.

¿Qué comisiones cobran en Selfbank si solo se tienen planes de pensiones y fondos?

Yo también tengo la duda de si el coste del PP es el mismo contratándolo en Self Bank o directamente con Indexa. ¿Nos lo puedes aclarar @fderbaix?

Supongo será el mismo ya que todos los costes estarán metidos en la comison que se descuenta diariamente del valor liquidativo

Salvo que hubiera alguna comisión de custodia que te descontaran de la cuenta en Selfbank, claro .