Hola @Manolok, en Indexa seguimos el volumen total en planes de pensiones de ING Direct (10 planes, con costes totales entorno a 1,25%) y nos comparamos con ellos (4 planes, 2 de pensiones y 2 de EPSV, con costes totales entorno a 0,72%) para ver cómo de rápido estamos reduciendo la distancia.

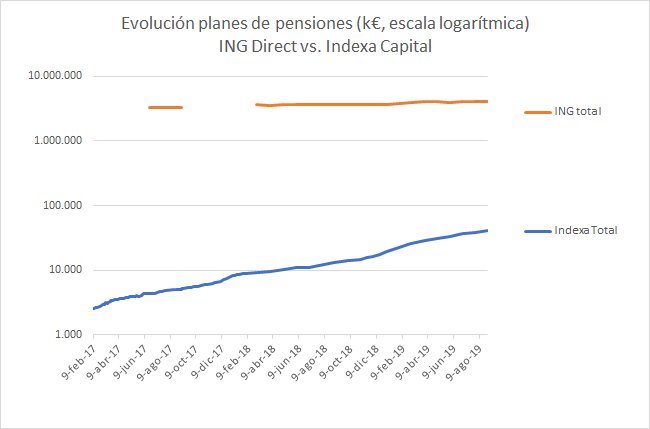

Hace un año, a 2/10/2018, tenían 3.701 M€ gestionados y nosotros 14 M€ (265 veces menos) y ahora, a 30/09/2019, tienen 4.112 M€ y nosotros 45 M€ (91 veces menos). Es cierto que tienen una cuota de mercado muy alta en los planes de pensiones indexados en España, pero en términos relativos estamos reduciendo la distancia y nos parece que en pocos años podríamos estar en un volumen gestionado similar al suyo, y con comisiones mucho más bajas que las suyas:

Yo si alguien saca un PP referenciado a MSCI World con un coste total que no supere el 0,75 traspaso el 80-90 % de los Planes de Pensiones de toda mi familia.

Aquí un ex ING y ahora un Indexa pero a través de SELFBANK. Contento y satisfecho con las carteras, tenerlo en selfbank me permite rebalancear a mi gusto, podria decirse que me guardo algo de independencia con esa mini gestión en esta “aburrida” estrategia.

Gracias por sus comentarios @fderbaix, le dire que he completado el enlace que incluia en el mismo, y el resultado es el esperado, es decir me recomienda una combinacion entre Indexa Más Rentabilidad Acciones (90,0%) e Indexa Más Rentabilidad Bonos (10,0%).

Primer problema: mi edad de jubilacion es aun lejana y ese 10% en bonos que me “autoasigna” Indexa no me parece interesante dado mi enfoque hacia el l/p.

Si entramos en el detalle de la composicion del 90% de la inversion que iria a Indexa Mas Rentabilidad Acciones vemos como igualmente autoasigna un 25% de la inversion a Europa, cuando en mi asset allocation es una zona en la que quiero reducir peso, y de esta forma estoy obligado a tener un peso respetable en la misma tambien a traves de este PP.

Conclusion:

Sigo pensando que se trata de un producto que toma ciertas decisiones por el participe, que no siempre pueden ser compartidas por este (en mi caso al menos) e inclusive alineadas con su perfil de inversor.

Mantengo mi opinion de que lanzar un PP 100% RV e indexado simplemente al SP 500 (o inclusive para otros participes al MSCI), inclusive con el actual esquema de comisiones de INDEXA seria un total acierto comercialmente hablando por quien se decida a ello (al menos yo claramente traspasaría una parte relevante de mis PP hacia INDEXA si fuese quien tomase esa alternativa).

Por cierto, por si alguien esta pensando en traspasar PP, un año mas ING ha lanzando la bonificacion del 1,5% por PP procedentes de otras entidades. Lo mas interesante es que no requiere permanencia (mas alla de la fecha de pago de la bonificacion, estipulada para Febrero 2020) por lo que puede ser una buena operacion, ya sea para quedarse en algun PP de ING pese a sus comisiones o para tenerlo alli un par de meses, cobrar el 1,5% y buscarle el acomodo definitivo…

La letra pequeña de ING textualmente dice:

" Te ingresaremos en tu Cuenta NARANJA o Cuenta NÓMINA, el 1,5 % del importe traspasado a un Plan NARANJA desde un plan de pensiones comercializado por otra entidad. Promoción válida para órdenes de traspaso recibidas entre el 01/10/2019 y el 31/12/2019. El abono máximo por cliente o cuenta será de 600 € brutos y se ingresará durante la última semana de febrero de 2020, siempre que, a dicha fecha, no haya disminuido el número de participaciones incrementadas durante la vigencia de la promoción. Esta promoción está sujeta a la retención fiscal vigente."

Aprovechando que nos está leyendo, soy participe del PP Indexa Más Rentabilidad Acciones, por un importe limitado y del que estoy satisfecho de la evolución, rentabilidad/volatilidad. Está compuesto por diferentes ETFs y al final más o menos tiene un sesgo Global - World, corregirme si me equivoco.

Mi pregunta es porque no se lanza un PP (para los que quieran estar 100 % en RV) que invierta en una única Etf Global - World. De esta forma seguiría más exactamente un indice conocido por todos y el resultado de la rentabilidad no sería de la combinación que ustedes han hecho. Pienso que se conseguirian algunos objetivos, evitar críticas en la elección del porcentaje del peso de cada Etf. Simplicidad administrativa al no tener que comprar tantas ETF y tal vez algún ahorro de costes al realizar operaciones por mayor volumen al estar todo concentrado en una ETF.

Esto mismo podría ser replicable para el SP 500 que casi todos están encantados por la alta rentabilidad en los últimos años… con lo que puede implicar (vértigo por el valor alcanzado). Y porque no hacer otro indexado a Euro Stoxx 50 (por si alguien piensa que a europa ya le tiene que llegar su hora).

Igual lo que digo no tiene mucho sentido o es más complejo todavía. Pero en cualquier caso se podría empezar por el Global - World. Yo me apuntaría al carro con el resto de planes de pensiones.

Yo al menos no soy de traspasar un Plan de Pensiones por una bonificación, prefiero una planificación a más largo plazo. En cualquier caso un 1,5% tampoco es mucho, se diluye en el tiempo y además al tributar en el marginal del IRPF, acabas pagando a Hacienda algo más de un 40 %, aunque eso depende de los ingresos de cada uno.

Leyendo la letra pequeña como la define, se indica la fecha de abono de la bonificación, pero en ningún lugar figura que no exista permanencia…tal vez habría que poner la “letra pequeña” completa para aclararlo. También hay que tener en cuenta el tiempo de traspaso de ida y de vuelta, que no es pequeño y que si se trata de RV, estás fuera de mercado y eso te puede afectar, para bien o para mal.

Y si fuera asi, que pagan la bonificación y a los dos meses te puedes ir con tu plan a otra entidad, sería para llamar muy seriamente la atención al que ha diseñado la campaña.

En primer lugar le agradezo su intervención y la molestia en responder. Es una de las cosas que más me gusta en Indexa, su transparencia y cercanía. Creo sinceramente que es uno de los mejores proyectos financieros que se han creado en España y fuisteis en parte pioneros en los roboadvisors.

Por otro lado suscribo lo que dicen mis compañeros, me gusta más el asset allocation con un 60% de EEUU del MSCI World antes que reducir el EEUU y aumentarlo en Europa donde según mi opinión, la japonización es ya un hecho y se puede pasar lateral durante un montón de años.

Sinceramente creo que sacar un PP indexado al MSCI World con 1 o 2 ETFs no os complicaría mucho la operativa y podríais sacar un buen puñado de clientes como puedes ver aquí en el foro. Para los que la jubilación nos queda lejos (a más de 25 años), quiero un PP 100% RV a un índice fijo que represente el mundo y que no haga ninguna evaluación macro de la economía para el asset allocation.

Se trata de una opción que cada uno debe evaluar si le encaja o no, entiendo que lo interesante es compartir la información y que cada uno actue en consecuencia si le puede interesar, claro.

IMHO no esta mal un 1,5% por tener alli el PP dos meses, aun cuando la idea fuese buscar luego otro PP en el que la inversion se aparcase ya a l/p…pero cada uno tiene sus intereses claro…

Respecto a la letra pequeña, toda la que inclui es la que aparece en la web de ING, luego asumo que no hay permanencia, de hecho me suena que es una promo recurrente de ING en estas fechas y ya en años anteriores no requerían dicha permanencia.

Pues yo lo veo justo al contrario, es para felicitarle. Hay que considerar que aunque es cierto que hay quien va saltando de promoción en promoción, la inmensa mayoría del dinero captado permanece luego en la entidad. Tenga presente que estamos en el país de las sartenes, etc… Les compensa con creces y prueba de ello es que la operativa se mantiene.

Por otra parte, como beneficiario puntual que he sido (la última no hace tanto) le confirmo que no se exige permanencia una vez abonada la bonificación. En el condicionado se explicita muy claramente y las veces que lo he utilizado o recomendado utilizar siempre lo he releído, ya que obviamente el condicionado puede cambiar de una promoción a otra.

También quiero aclarar que cuando he decidido realmente mover un plan, no he dejado de hacerlo por la contraoferta de la promoción.

Totalmente de acuerdo. Aunque comparto el criterio de @fderbaix en relación con intentar reducir costes a base de no incrementar el número de productos, si las cuentas le salieron para abrir 2 EPSV, aún teniendo en cuenta el reducido número de clientes potenciales, creo que deberían salir para un PP a mayores indexado al SP500, sobre todo teniendo en cuenta que es el mercado más eficiente y donde más se recomienda indexarse.

También me gustaría hacerles una aportación en cuanto a que no comparto el hecho de que la gestora decida los porcentajes a invertir en RV y RF y menos que se vaya reduciendo la exposición a RV de forma automática con el paso de los años. No niego que pueda ser un servicio interesante para muchos de los partícipes, pero considero que, si alguno de los partícipes no quiere ese servicio, debería estar en facultad de rechazarlo para ajustar sus inversiones al plan que tenga establecido.

Tus potenciales clientes no solo te vienen sugiriendo la posibilidad de lanzar un nuevo producto, sino que manifiestan su firme interés en adquirir el mismo.

Analizas la competencia y ves que tiene una cuota de mercado muy destacable pese a manejar unas comisiones ciertamente elevadas para el tipo de producto.

Tu entidad ha demostrado que puede reducir de forma importante ese esquema de comisiones…

Conclusión: Blanco y en botella…¿cuantas empresas querrían disponer de este feedback previo a lanzar un nuevo producto por parte de sus potenciales consumidores, de tal forma que cuasi les asegurase su demanda?..Es una red de seguridad que te viene a blindar una parte muy importante del éxito de ese nuevo producto, lo único que falta es ponerse manos a la obra e ir a por esa cuota de mercado insatisfecha con lo que hoy ofrece el esquema de oferta de PP en España…En este pais hay una renombrada empresa que con la filosofía de “El cliente es el jefe” ha construido un imperio…

Hola @belcebu, te confirmo que nuestro plan de pensiones de acciones globales (Indexa Más Rentabilidad Acciones) busca replicar al mundo, aunque con Estados Unidos capados en 45% de la cartera, por razones de diversificación y de costes fiscales (doble imposición de las inversiones en Estados Unidos). No hacemos ninguna evaluación macro de la economía para la asignación de clases de activos, ni asignación táctica ni market timing: https://indexacapital.com/es/esp/model?product=pension#model-fund-selection

En la siguiente página puedes ver los reajustes de carteras hasta la fecha, que han respondido exclusivamente a dos criterios: aumentar la diversificación y reducir los costes:

En definitiva, creo que nuestro producto actual responde a lo que buscas. Aún así estamos, tomamos nota de las sugerencias y estamos valorando la oportunidad de lanzar más planes, indexados sobre los índices que habéis comentado por aquí.

Siguiendo indagando en el producto, ¿Por qué no utilizan más ETF,s domiciliados en Irlanda que según tengo entendido no sufren doble retención en los dividendos?

Sobre nuestros planes de EPSV: a fiscalidad en el País Vasco es específica y requería un producto específico.

En cuanto a los porcentajes en RF y RV, en mi opinión os estáis confundiendo. Nosotros lo que ofrecemos es un servicio de gestión de cartera, que incluye el perfilado, reperfilado anual, y reajustes de cartera en función del perfil inversor. Por supuesto no obligamos a nadie a contratar este servicio. El cliente que no quiere nuestra gestión de cartera y que quiere elegir los porcentajes que invierte en RV y en RF, puede contratar nuestros planes de pensiones en un bróker (ej. Selfbank) o en Caser.

Gracias @renta Hay que añadir a la ecuación más puntos:

4. Más planes de pensiones = más costes para nuestros clientes (los costes fijos, de corretaje y de cobertura de divisa se reparten entre menos partícipes).

5. El beneficio para el cliente de ofrecerle un plan indexado sobre el S&P500 no está claro: ¿para qué ibas a querer invertir en un plan de pensiones regional cuando puedes invertir en uno con diversificación global?

6. El beneficio para el cliente de ofrecerle un plan indexado global (ej. MSCI World o MSCI ACWI) no está claro, porque el resultado sería muy similar al de nuestro plan de acciones globales actual.

Si juntamos tus argumentos a favor 1., 2. y 3., con estos argumentos en contra 4., 5., 6., no tenemos claro que ofrecer estos nuevos planes fuese algo bueno para los clientes. Si lo tuviéramos claro los lanzaríamos… Mientras tanto, lo analizaremos con más detalles y lo seguiremos debatiendo aquí e internamente.

Hay que añadir a la ecuación más puntos:

Hay que añadir a la ecuación más puntos: