Este es el cambio aplicado en la última compra de PM de Junio…por si le sirve de ayuda.

Fecha precio Cambio $/€ Efectivo

orden y hora

20/06/2018 21:27 0,870 €

Este es el cambio aplicado en la última compra de PM de Junio…por si le sirve de ayuda.

Fecha precio Cambio $/€ Efectivo

orden y hora

20/06/2018 21:27 0,870 €

Creo que aplican un 0,5% de diferencial a su favor en el cambio de moneda.

Luego los 20 euros por operación en mercados internacionales desaconseja también seguir estrategias estrategias de compras o ventas frecuentes de poco importe. Vamos como se le ocurra añadir 100 euros cada més a cada uno de una cartera de 10 valores le van a crujir.

A mi tampoco me parece excesivo si la compra va a ser semestral.

Además, algo tienen que ganar…no se confunda es ING ,no 1 ONG.

Lo de siempre…si vas a largo plazo…solo compras y compras…seras de los clientes más poco rentables del broker de ING…pero ya lo sacaran con el 99% que le dan al metesaca ,incluso al intradía a base de bn.

Por lo menos hasta que se les acabe el saldo (a estos últimos).

@quixote1 ¿Cuanto cobran por operación? recuerdo que me mandaron un mail diciendo que me regalaban 2 operaciones en bolsa americana.

Edito: Vale, acabo de ver que son 20€ + 0,5% de divisa.

“Yum, cervezas y un puñado de amigos” el titulo del hilo ya lo pongo yo

Para ser precisos, unos pocos euros menos, el fijo para USA es en dolares.

20$ + 0,5% en en cambio de divisa.

Excelente post @DanGates, que no le había dicho nada. A mi a bote pronto no me mola mucho lo de aplicar múltiplos así de mercado, pero entiendo muy bien lo que ha hecho Vd. un cálculo “back of the napkin” para que dentro de de unas hipótesis razonables nos demos cuenta del orden de magnitud del peso de la vaca.

Gracias!

Muchas gracias @DanGates, un lujo de analisis.

Esta es una de las empresas que tengo en mi punto de mira, donde todavía no he entrado, porqué tenía otras prioridades.

Sin embargo en este tipo de empresas, no me puedo resistir a cobrar algún dividendo por el camino, aunque no esté invertido o también si lo estoy y en ese caso sería un extra.

Hoy he vendido una put 85$ vencimiento Junio 2020 y he ingresado 225 $.

Para los no expertos de opciones y tengan curiosidad de saber lo que he hecho, esto significa que ingresando 225 $ tendré la obligación de comprar 100 acciones de Pepsi, en el día de vencimiento que es en Junio del 2020, a un precio de 85 $, aunque en caso de asignación que se realiza si el precio de Pepsi está por debajo de 85$ a vencimiento, mi precio real de compra será de 82,75$, si descuento la prima cobrada ahora.

Para hacer esta operación el broker me retiene de garantía 665 $ por lo cual la rentabilidad sobre el capital que empleo será del 33% , que para dos años considero un buen dividendo.

85$ está un 32% mas abajo de donde PEP cotiza ahora. Es evidente que estaría encantado de comprar esta empresa a ese precio y si esto ocurriera, aunque lo vea poco probable, no me importaría vender Arytza para entrar en PEP

¿Tiene en cuenta también la TAE obtenida del dinero requerido en caso de ejecutarse? Es decir, en este caso serían unos 8275$, un poquito más por la comisión, hasta Junio de 2020 para conseguir esos 225$. Haciendo las cuentas me sale una TAE del 1,5% aproximadamente. Generalmente uso este dato un poco para guiarme en la rentabilidad a la hora de vender las opciones y compararlas en distintos marcos temporales.

Con estas empresas que tienen tan poca volatilidad como PEP, si se busca una prima decente y además un precio que este realmente por debajo del actual, hay que irse a vencimientos muy lejanos y obviamente ahí la TAE va a resentirse.

La TAE de la inversión total no es mi factor de decisión, aunque entiendo que pueda ser importante.

En estos casos lo que prima, para mi, es el tipo de empresa donde quiero estar seguro de querer quedarme invertido en cualquier caso,

El objetivo de este tipo de operaciones, para mi, es generación de ingresos, y el capital para una eventual compra en el 2020, no lo dejo aparcado y lo sigo utilizando para operaciones de medio plazo, y en el caso de eventual asignación de PEP, haría un trasvaso de capital de la parte generación de ingreso a la parte de Buy & Hold, donde PEP entraría con todos los honores.

En general la venta de PUT sobre acciones no me gustan mucho, justamente por los factores que ha indicado, y está limitada a un numero bastante reducido de empresas.

Aceptando que es una gran empresa con un enorme historial y que además -hace unos 15 años- la conocí un poco más en detalle por un buen amigo que era uno de los boss.

(dándose además la circunstancia de tierno recuerdo infantil que de niño visité la embotelladora -por Hospitalet creo que estaba- lo que me hizo tenerle más cariño que a Coca-Cola y de adolescente siempre pedía Pepsi…)

¿qué grado de preocupación les produce su payout del 104%? (fyi… en los últimos 10 años ha oscilado entre el 47% y 104% actual)

Hola @aeneas, preocupación cero, ese payout está distorsionado por la fiscalidad nueva, se han tenido que apuntar como gasto los impuestos (menores) de repatriación del cash fuera de Estados Unidos, pero salida de caja real sólo durante los próximos 7 u 8 años. Saludos

Hoy le están sacudiendo bien a Yum Brands.

Pepsico a largo plazo suele ser buena compra cuando su rentabilidad por dividendo está por encima de 3%, actualmente es del 3,25%

Desde Morgan Stanley siguen confiando en Pepsico a pesar de que el Covid esté afectando al sector consumo. Dara Mohsenian de Morgan Stanley dice que en conversaciones recientes con la empresa de bebidas y alimentos les dan una mayor confianza en cuanto a las inversiones de Pepsico anteriores al Covid bajo un nuevo CEO están dando sus frutos.

“We would also note we believe investors continue to underestimate the volume payoff from higher recent cap-ex in snacks, which may prove particularly valuable longer-term post COVID, as PEP’s enhanced multi-pack capacity should result in a new trial of varied brands during a COVID environment, with demand potentially lingering post COVID.”

“We believe Pepsi’s snacks business is in a clear position to gain market share post COVID, as its higher velocity and DSD-distributed snack brands should gain shelf space… We also note Pepsi has lower FX risk than its mega-cap peers with almost two-thirds of profit in the US.”

Sobre la valoración

“If one were to value Pepsi’s snacks business at a 5-10% premium to PG/CL/KO from an EBITDA standpoint (resulting in 17.7x to 18.5x) given higher growth/margins/visibility, then its remainder of its business would be only at 7.9 to 9.5 times 2021 EV/EBITDA, which is far too low in our minds vs K at 13.6 times and GIS at 13.8 times as examples.”

Por último, enhorabuena a los que estuvieron atentos al hilo y compraron en la última corrección cuando lo comentamos el pasado 20 de marzo (anterior mensaje), punto en el que Pepsico amplió el margen de seguridad, por debajo de 110 USD ya era buena compra y como comentamos, el proxy de RPD por encima del 3%, una buena indicación. Sigan atentos al mercado por si en el futuro vuelve a dar buena oportunidad.

Esperemos que de alguna nueva oportunidad de entrada en torno a los 115-120 yo ahí la esperaré.

Parece @Fabala que no le van a “forzar” a comprar Pepsis a 85, ¡Lástima!

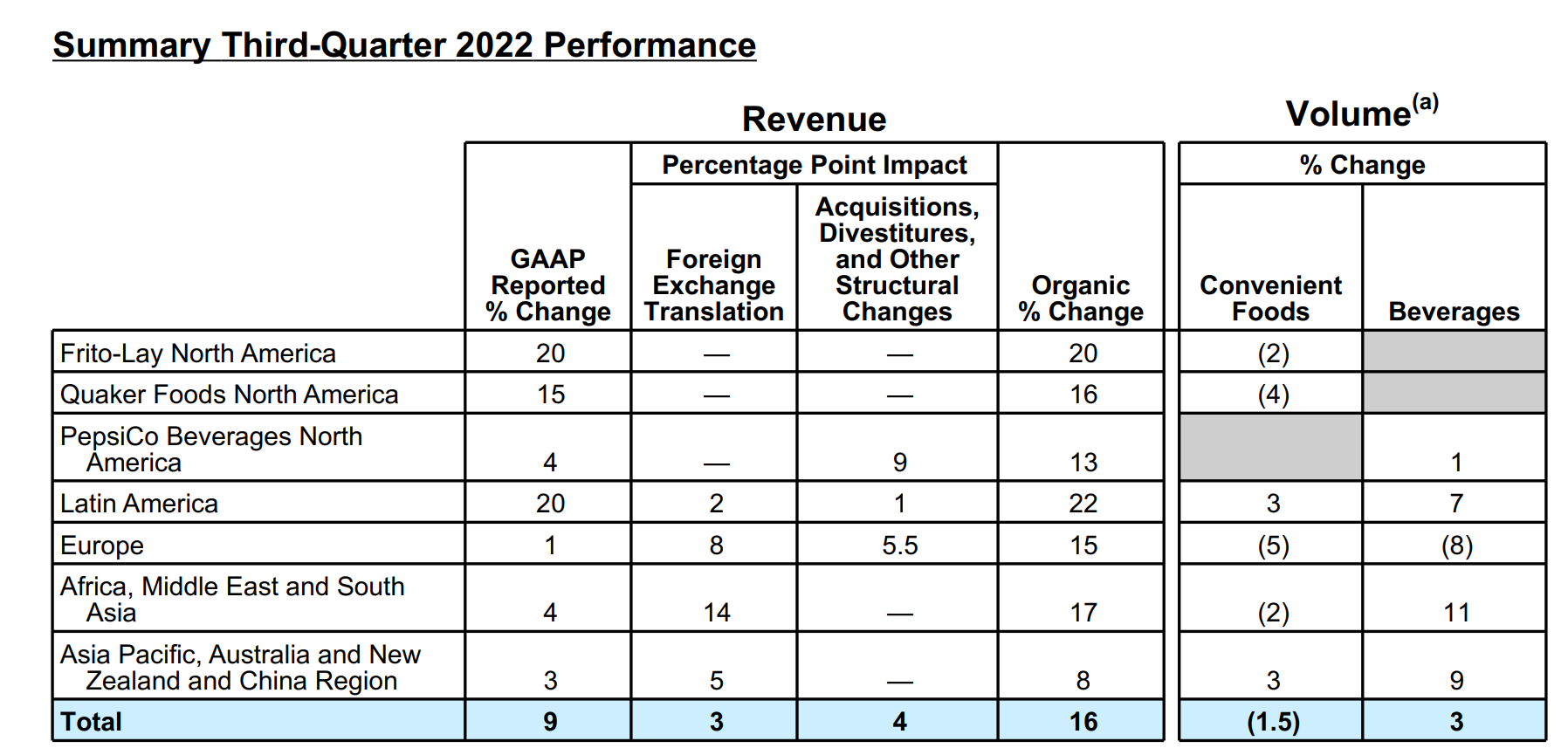

El pricing power que tiene PepsiCo es una cosa seria:

Estamos hablando de que en Frito-Lay (la división de snacks con Lays, Doritos, Cheetos y demás) en Norte América han vendido un 2% menos de unidades y aun así las ventas se han incrementado en un 20%. Y en Europa más de lo mismo.

Y parte de eso obviamente irá al aumento en los costes de producción, pero es que aun así se han marcado un +14% de EPS a cambio de divisa constante: