A mi también me dan el préstamo al 5,06% TAE. Será una oferta especial para los de Málaga

¿antes de la rebaja cuanto te pedían?

Un poco lotería, mi esposa tiene su efectivo con ellos y ha sido su banco principal desde hace muchos años y le ofrecen el 5.06% TAE también. Imagino que dependerá de la vinculación, nómina domiciliada, préstamos anteriores, fondos, broker, planes, etc.

1 me gusta

Los compis te han argumentado muy bien por qué no pedir dinero para invertir. Es la regla 1 de la Biblia del inversor. Yo simplemente te contesto con un rotundo NO. No puedes pedir dinero al banco para invertir en un mercado con tanto riesgo. Parte con la base que tienes ahorrado, ya irán creciendo tus ahorros.

2 Me gusta

Buufff un 3% no deja de ser bastante, si se quiere apalancar uno, ¿no saldría mejor ampliar la hipoteca?

La finalidad de pedir prestado a un 3% es porque sabes que vas a superar ese 3% sin riesgo y estando en máximos, o bastante cerca de ellos, con 10 años seguidos de subidas…

1 me gusta

Depende de para quien ![]()

Hay cosas, que están en mínimos de otros 10.

Si lo tienes y lo puedes afrontar, no es mucho. Todo depende de la cantidad a solicitar.

Si la tuviera… Desde luego.

En cualquier caso, en mi caso, no sería como para dar una vuelta de tuerca. Es decir actualmente, no invierto más, porque quiero mantener siempre una línea de liquidez por si acaso.

Luego si tuviera esa línea ya mismo, podría invertir más (y justo en el momento actual por ciertas caídas y valores), a cambio de tener esa liquidez en cuenta, por un interés que para la cantidad que es, no lleva a ningún sitio si por ejemplo estamos hablando de de entre 5K o 20K.

2 Me gusta

Hacer una novación implica unos gastos muy importantes a considerar. Sí al final vas a tener que vender la casa para pagar la deuda, sea hipoteca o préstamo personal, ¿Qué más da?

Hola a todos, soy nuevo por aquí aunque llevo bastante tiempo leyendo y escuchando los podcast.

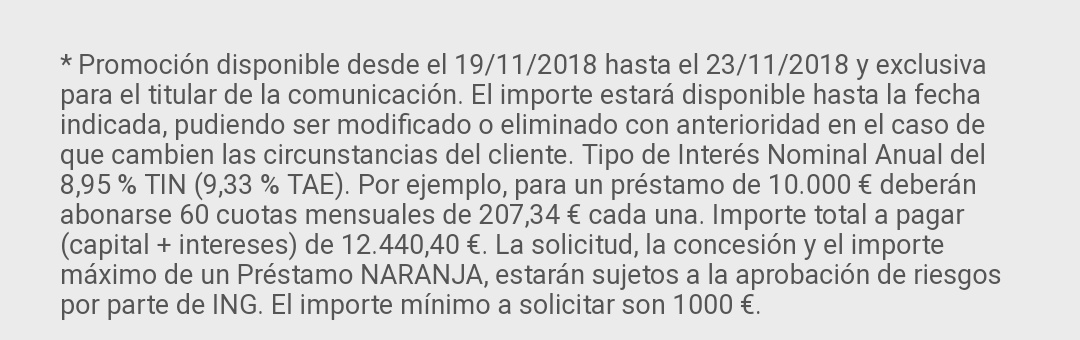

Me llegó también esta oferta (aunque con el TIN al 4.95%, mala suerte) y he estado echando unos numerillos. Con 10.000 € a 60 meses (5 años) sale una cantidad total a pagar de 11.308,80 €, es decir, un 13,08% más sobre el capital inicial. Por tanto, en 5 años habría que obtener una rentabilidad anualizada de un 2,5% para, al menos, recuperar el capital (1,1308^(1/5) - 1 = 0,025).

Para el TIN del 2,95% la cosa es bastante mejor, porque la cantidad total a pagar serían 10.767,60 € (un 7,68% más sobre el capital inicial) y, por tanto, la rentabilidad anualizada mínima sería del 1,5%.

¿Es correcto o se me escapa algo y estoy metiendo la pata? No parecen rentabilidades demasiado altas teniendo un plazo de 5 años.

4 Me gusta

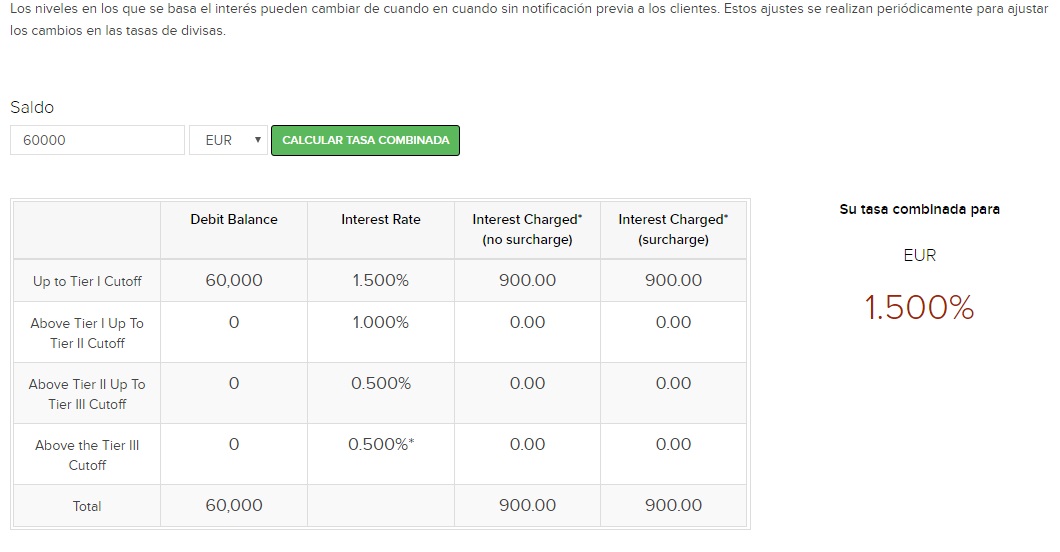

Sin que sirva de recomendación para que lo hagan, aquellos con cuenta “margin” en IB, siempre se pueden apalancar (pedir prestado) prácticamente el equivalente al VAN (El valor de su cuenta), es decir disponer del doble para operar.

Es más cómodo y barato que andar con los préstamos bancarios. En estos momentos de bajos tipos de interés en Europa, el interés que cobra IB es el 1,5% para euros (mayor para USD - el 3,7%).

Pantallazo de un ejemplo:

Un saludo

3 Me gusta

Pues salvo caída a los infiernos, yo no recomiendo pedir prestado para invertir en bolsa

1 me gusta

Totalmente de acuerdo

1 me gusta

Es que tal y como esta la cosa, si destinas el dinero a bolsa, sales trasquilado…y le tienes que añadir el TAE del préstamo…como que directamente me piden el divorcio al dia siguiente.

Y si sale bien sí que sigue con usted? Habiéndoselo comunicado con anterioridad?

Su pareja solo piensa en lo material y de una manera muy resultadista…

1 me gusta

Una de mis máximas es deuda 0. Excepciones:

- Inversiones por salud

- Inversiones por formación académica en sitios lo más top posibles.

- Hipoteca con todos los riesgos muy medidos y calculados.

Como no se jugar apalancándome, no me meto. Si supiera o lo tolerase bien pues otro gallo cantaría. Que hay gente a la que le ha ido bien, sin duda. Y vice versa.

Aunque antes de pedir al banco preferiria un préstamo ínterfamiliar al 0% siempre que se pudiese.

Era y sigo siendo como tú pero este hilo me ha hecho reflexionar y quién sabe. Eso sí, no será nunca una decisión fácil.

El razonamiento principal es que si somos capaces de hacerlo para comseguir el dinero de muestra casa, por qué no hacerlo, en menor cantidad, para conseguir el dinero de nuestro futuro.

Mi comentario obviamente apelaba a la ironía… los gallegos tenemos un sentido del humor bastante peculiar. Ya en serio yo comparto la opinion de @Fondoperdido. Endeudarte para invertir no deja de ser una especulacion y con lo incierto que es el futuro y los mercados IMHO implica doblar el riesgo que asumes. Equivocarme con mi dinero duele, pero si encima me equivoco con el dinero que debo…

2 Me gusta