Originalmente publicado en: https://blogs.masdividendos.com/la-caja-de-searle/2020/08/13/pascal-y-los-infiernos-de-taleb/

El polímata Blaise Pascal enunció en 1670 un razonamiento lógico según el cual ante la tesitura de creer o no en Dios, la única actitud racional sería la primera. Aunque pensáramos que la probabilidad de la existencia de Dios fuera muy pequeña, los beneficios infinitos (el cielo) en el caso de creer y estar acertado, así como el castigo infinito (el infierno) en caso de no creer y estar errado convertirían el creer la única opción razonable, aún suponiendo que ello implique tener obligaciones terrenales que nos resulten desagradables.

El razonamiento de Pascal ha recibido numerosas réplicas, entre ellas que no hay un único aspirante a Dios todopoderoso, sino varios. Cada una de las religiones monoteístas propone un candidato, y la apuesta de Pascal ya no sería tan simple, pues no se trataría simplemente de creer, sino que habría que acertar con el auténtico demiurgo so pena de arder en el infierno de los impíos. Por tanto tenemos un elenco de candidatos a salvarnos de los respectivos infiernos y no tenemos muy claro cuál es el adecuado.

A pesar de que Taleb es creyente, niega la validez argumentativa de la apuesta de Pascal, al parecer porque considera que la relación con Dios debe estar basada en el “skin in the game” y nunca puede ser una opción gratuita. Confieso no hallar la lógica de esa objeción, pero eso no es relevante para el tema.

A pesar de rechazar los argumentos de Pascal, el pensamiento que impregna toda su obra presenta curiosas coincidencias con él. A lo largo de ella defiende la creación de estructuras antifrágiles, la búsqueda de protección frente a cisnes negros y tratar de eliminar o al menos reducir la exposición a los riesgos de cola (tail risks). Su razonamiento para adoptar esta filosofía inversora es análogo al que usaba Pascal en teología. Si las consecuencias de no adoptarla son devastadoras, como el despido en el caso de un gestor profesional o una irreparable merma del patrimonio en el caso de un inversor particular, cualquier sacrificio a corto plazo es poco para evitar el infierno de descarrilar totalmente en nuestra carrera inversora.

De acuerdo con Taleb, la pandemia de la covid-19 no es un cisne negro, pero en mi opinión las consecuencias han sido indistinguibles. Imaginen un inversor que hubiera estado aislado en una isla desierta y que solo hubiera podido seguir las cotizaciones bursátiles. Ante tal desplome en tiempo record lo más probable es que hubiera pensado en algún cisne negro. En estas situaciones la prensa económica siempre se llena de titulares del estilo en qué inversiones hay que estar para capear el temporal, qué refugios hallar y qué movimientos hay que hacer para proteger la cartera. Es el tipo de información que vende, pero lo cierto es que cuando todo eso aparece en prensa ya suele ser demasiado tarde para adoptar esas estrategias que tendrían que haberse implementado mucho antes, suponiendo que sea lo que el inversor desea como estrategia general. En definitiva lo que está claro es que tanto si Taleb abre la mano o no concediendo marchamos de cisne negro, los infiernos inversores tienen causas muy variadas, así como diferentes formas de evitarlos. ¿Creemos en las prédicas de Taleb u optamos por otras teogonías? ¿Qué ocurre si erramos en la elección? ¿Son tan severas las consecuencias como en el caso de las apuestas de Pascal? Probablemente no, pues es posible que varias de ellas puedan funcionar, siendo mutuamente compatibles. Estas son algunas opciones, sin intención de ser exhaustivo:

- Tactical Assett Allocation y sus múltiples variantes, como el Dual Momentum de Antonacci.

- Estrategias de gestión de la volatilidad, en las que la exposición a renta variable se adapta a ella. Conforme aumenta esta se va reduciendo la exposición y viceversa.

- Compra de volatilidad mediante futuros del VIX, ETPs relacionados o compra de calls del VIX.

- Compra sistemática de puts, por lo general del índice.

Tal vez abordar las tres primeras adecuadamente daría lugar a otros tantos artículos, pero me centraré en la última, la doctrina de Taleb, aquella a la que ha dedicado más esfuerzos. Si lo que buscamos es protección frente a crashes bursátiles la compra de puts es la estrategia reina por sus atributos de convexidad y la que puede hacer ganar mucho dinero mientras el mundo se derrumba alrededor.

Ejemplos recientes de su potencia han sido la extraordinaria jugada de Ackman con la que Pershing Square obtuvo en marzo 2600 millones de dólares tras haber apostado 27 millones en su momento en previsión de la gravedad de la pandemia. Y Universa Investments, asesorado por Taleb, obtuvo en el primer trimestre un impactante 4144% de rentabilidad.

Obtener rentabilidades de esa magnitud en un trimestre nefasto es el paraíso de cualquier inversor y parece que de nuevo Taleb estaba en lo cierto. Este método tiene periodos muy largos de ir contra el consenso, perdiendo pequeñas cantidades una y otra vez, pero a la postre hay una gran recompensa para el invesor paciente.

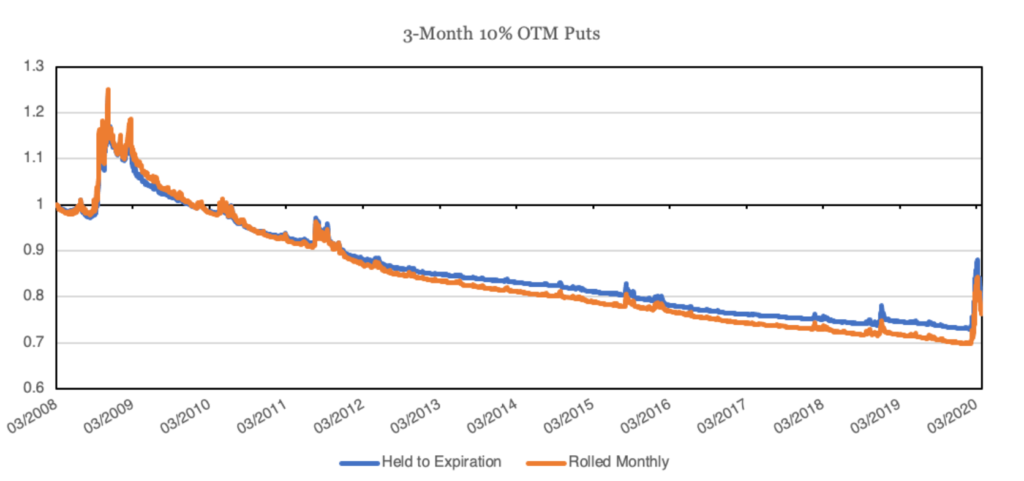

¿Pero seguro que la realidad es exactamente como nos la vende Taleb? ¿Siempre se acaba por recuperar en breves lapsos de tiempo lo perdido durante largos periodos? Echando mano de estudios como este podemos ver el resultado de una estrategia de compra sistemática de puts fuera del dinero. Aquí pueden ver el gráfico con el rendimiento de comprar puts 10% OTM a tres meses de su vencimiento y mantenerlas este, así como la misma estrategia pero rolando a falta de un mes.

Aunque rolar mensualmente ha funcionado algo peor a lo largo de estos últimos 12 años, los resultados no son muy diferentes.

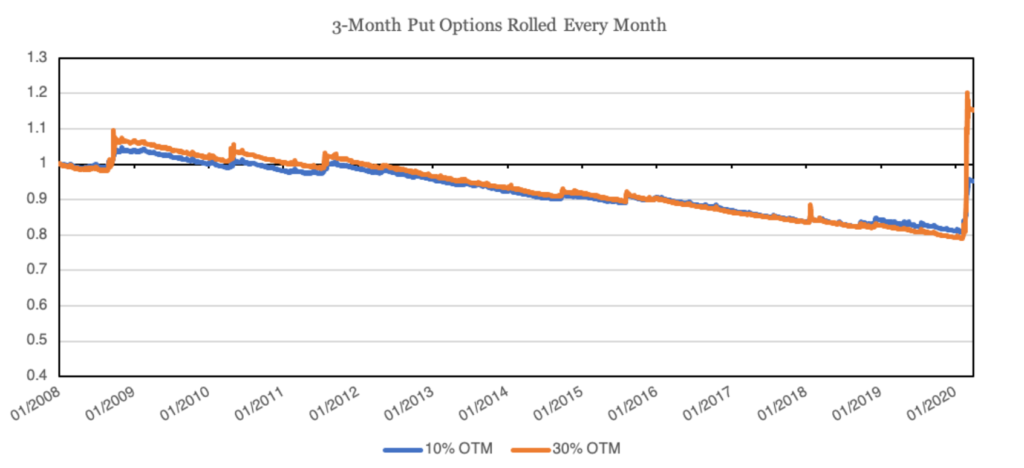

¿Y que ocurriría si rolamos con más frecuencia y tratamos de comprar puts muy OTM, digamos que un 30%? Aquí pueden ver el gráfico con los resultados destinando un 0,60% mensual de la cartera para estos fines.

También tienen en azul el resultado de hacer lo mismo con puts solo un 10% OTM a modo de comparación. Como pueden ver, el comprar las puts 30% OTM, pese a tener algún periodo por detrás, gracias al reciente crash ha acabado claramente en mejor situación. Además en 2008 también funcionó mejor.

Observen que de las cuatro posibles estrategias de venta de puts esta es la única que ha acabado en positivo, pero tengan en cuenta que después de 12 años, bastantes de ellos en negativo, ha obtenido poco más de un 1% anual, lo cual no se puede calificar como un resultado brillante ni que vaya a hacer rico a ningún inversor.

Y aún habría que tener otro factor en cuenta. Estos resultados son teóricos, antes del pago de comisiones y horquillas. Cuando se trata de comprar puts tan fuera del dinero la horquilla es ciertamente apreciable, y si la estrategia se basa en comprar y vender todos los meses, no sería de extrañar que en la práctica estuviéramos hablando de rentabilidades finales nulas o negativas.

Esto es lo que cabe esperar de estrategias sistemáticas basada en los mandamientos de Taleb. El periodo 2008-2020 no ha sido precisamente tranquilo y pese a ello la compra de puts no ha dado frutos. Ni siquiera alguien con una paciencia infinita para aguantar año tras año perdiendo habría obtenido resultados satisfactorios tras más de una década.

Pero eso sí, pese a ganar poco o nada, ese mismo inversor paciente podría haber presumido de que su inversión antifrágil le había rentado en un solo mes (vencimiento de marzo de 2020) 7757%, que son cifras tan mareantes como las mencionadas arriba con Universa. Esto puede servir de ejemplo para que vean lo fácil que es vender un producto cuando se da solo una parte de la información y se oculta la que no interesa.

¿Es completamente insensato todo lo que dice Taleb? Desde luego que no. Como han visto se puede ganar mucho dinero como ha hecho Ackman. Pero estamos hablando de un acierto puntual, una jugada maestra realizada en el momento exacto, no de una apuesta constante contra el alza del mercado. Las jugadas maestras exigen o mucha suerte o un gran talento que la mayoría no poseemos.

Taleb está acertado en muchas críticas hacia el cálculo habitual de riesgos y no es descabellado buscar cierta protección frente a cisnes negros según como se implemente. Dependiendo de la aversión al riesgo del inversor puede tener sentido el estar dispuesto a sacrificar algo de rentabilidad a cambio de cierta seguridad. E incluso puede darse el caso de que en ciertos plazos, que pueden llegar ser largos, no haya tal sacrificio de rentabilidad.

Tengamos presente que dos estrategias perdedoras pueden dar lugar a una cartera ganadora si tienen la suficiente descorrelación y rebalanceos periódicos. Por tanto no se puede descartar de entrada el añadido a nuestra cartera de un pequeño porcentaje de una estrategia como las talebianas por el mero hecho de ser perdedora. Lo que hay que valorar en cada caso son las características que nos ofrecería una combinación de una cartera clásica con una que se beneficia de los cisnes negros. Con toda seguridad ofrecerá menor volatilidad y según el periodo rentabilidades mejores o peores que una cartera sin protección alguna, pero no esperen milagros. Lo más probable será que en el largo plazo acabe obteniendo una menor rentabilidad.

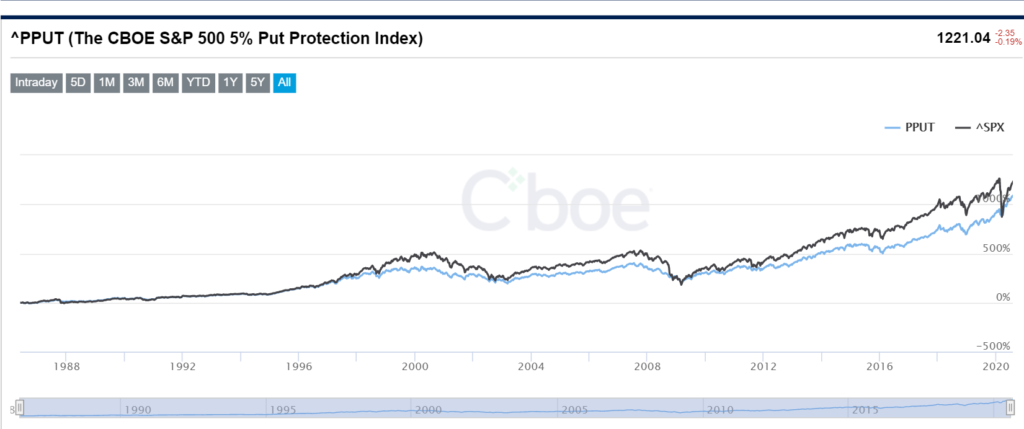

Pueden hacerse una idea de qué cabe esperar si echan un vistazo al índice S&P 500 5% Put Protection (PPUT) de CBOE. No ha ido mal en los últimos 20 años, con bastantes menos draw downs que el S&P 500.

Deben tener en cuenta un detalle importante a la hora de analizar el gráfico. El S&P 500 no incluye dividendos, mientras que el índice PPUT sí. En un plazo tan largo constituye una diferencia importante y aunque parece que el S&P 500 supera discretamente a PPUT, con los dividendos lo haría de forma muy holgada.

Pero esta no es toda la historia. En un sorprendente giro que podría ser considerado herejía si no fuera porque lo ha realizado el mismo Taleb, en «Antifrágil», el cuarto de los libros que constituyen la serie Incerto, recomienda construir una cartera con 90% cash y 10% en activos arriesgados. Está basada en la máxima de que conviene apoyarse en los extremos; mucha seguridad por un lado, riesgo elevado por otro. El autor advierte de que aquellos que opten por destinar su capital al término medio están condenados porque tienen “un riesgo de ruina total por el cálculo erróneo de riesgos”. ¿Empiezan los bogleheads a sentir los miasmas del infierno?

Corresponde a los exegetas de Taleb decidir si con esos activos de alto riesgo se refiere a acciones de elevada beta, microcaps biotecnológicas, empresas cuasi en quiebra, o a qué y de si en esa parte de la cartera arriesgada tendrían cabida las estrategias que previamente recomendaba capaces de beneficiarse de los cisnes negros negativos. También convendría preguntarse qué rentabilidad espera Taleb de ese 10% que consiga compensar la nula rentabilidad esperada del 90% restante de la cartera.

Sea de un modo u otro, en mi opinión a aquel que siga con fervor religioso las recomendaciones de Taleb le espera una larga penitencia sin gloria final. En cualquier caso, cada uno puede creer lo que desee pues ya saben que en temas de fe, por más que Pascal tratara de reintroducirla, la razón no tiene cabida.