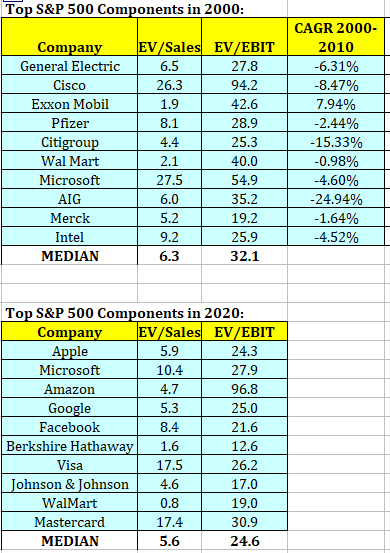

Esta tabla con valores es de hace un mes… Y efectivamente… puede quedar recorrido y algo se podria aprovechar… pero en unos años podria pasar como en otros momentos de multiplos exigentes… Saludos

12 Me gusta