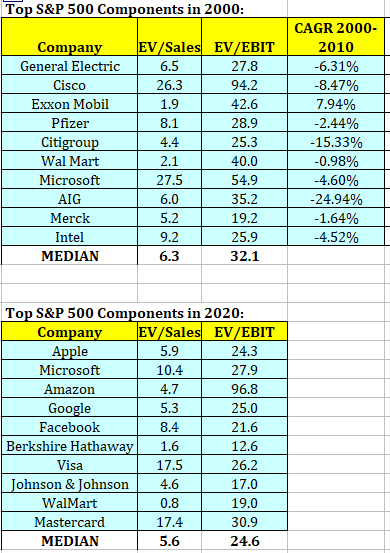

Esta tabla con valores es de hace un mes… Y efectivamente… puede quedar recorrido y algo se podria aprovechar… pero en unos años podria pasar como en otros momentos de multiplos exigentes… Saludos

12 Me gusta

Bueno, en realidad muchas veces es inconsciente y nos viene de nuestro pasado evolutivo en el que el status en la tribu podía significar la diferencia entre aparearse o no aparearse o comer la mejor comida o conformarse con las sobras. Aunque vivamos en el tecnológico siglo XXI seguimos siendo los mismo primates que aparecieron en África hace 500.000 años,

Un delicioso artículo.

Como de costumbre intentando separar la naturaleza de los negocios del comportamiento reciente de sus cotizaciones.

Sí que es sorprendente pero posiblemente nos equivocamos cuando mirando hacia atrás confundimos que las empresas no han tenido que afrontar procesos adaptativos complejos.

A mi me sorprende como se termina confundiendo invertir en según que negocios cuando ya están bastante consolidados con intentar predecir cuales van a ser los que se van a consolidar de la pléyade existente. Aquí se piensa de forma peligrosa buscar la rentabilidad del segundo tipo cuando se acierta con la probabilidad de acertar de estar en una de las primeras.

Resulta complicado interpretar el equilibrio entre la supuesta calidad de un negocio y el precio al que debe de cotizar. Parece que entre los partidarios de la calidad hay una peligrosa tendencia a olvidarse del precio sea cual sea el escenario.

En cualquier caso como comenta es una cuestión de probabilidades y a medida que la cotización presiona al alza, no estamos ante una demostración de una mayor calidad de ese negocio sinó justo al revés, que de mayor calidad debe de ser para poder ofrecer rentabilidades a esos niveles.

Leyendo algunas historias de mercados pasados, uno se pregunta no tanto en que medida el mercado actual es parecido o distinto de aquellos, algo que creo que es complicadísimo de acertar. Habrá factores parecidos pero habrá otros distintos.

Lo que sí me pregunto es en que medida personas que utilitzan según que argumentos muy parecidos a los que habían utilitzado según que inversores en dichos mercados, no habrían terminado sufriendo unos resultados parecidos a ellos en dichas circunstancias.

20 Me gusta

Le recomiendo la lectura del libro de Fisher Acciones Ordinarias Beneficios Ordinarios.

El problema es que las rotaciones de cartera en la práctica son bastante más complejas de gestionar que en teoría.

No es lo mismo tener que ir retocando la cartera poco a poco que pretender cambiarla de golpe. Como comenta Fisher cuando se rota se suele terminar cambiando una empresa que se conoce bastante bien por otra supuestamente mejor (sea por precio sea por calidad) pero que se conoce bastante menos y que igual trae sorpresas.

Recuerdo comentar a Paramés que parte del error de Aryzta estuvo en un exceso de ponderación resultado en parte precisamente de estar construyendo cartera desde cero. Ya ve alguien muy experimentado cometiendo un error resultado de creer que la cartera es como si uno la estuviese construyendo desde cero.

23 Me gusta

Esto normalmente tiene dos puntos de vista, que se comparta el optimismo de la empresa o que no, y a su vez tiene dos estados, que se vea buen precio o que no, si se dan las dos primeras yo no veo motivo para no entrar, al contrario, busco empresas así.

1 me gusta

Curiosamente, a mi me pasa lo contrario a lo que comenta @camacho113: considero que no debería vender un negocio de calidad a pesar de su valoración, pero a veces me cuesta llevarlo a práctica.

Fisher, en el mencionado libro, sostenía que valorar con exactitud es imposible. Para hacerlo nos basamos en expectativas de beneficios futuros que desconocemos y que dependen de múltiples variables. A lo sumo podemos estimar si sus crecimientos serán bajos, medios, altos o muy altos.

Por otro lado, no es muy frecuente hallar un negocio extraordinario al que el mercado no le reconozca su valor.

Si decidimos vender por valoración esa empresa que nos costó encontrar y conocer, será muy difícil que el futuro nos brinde una nueva oportunidad para volver a comprarla con rebajas. Lo más probable es que nos encontremos cada vez más lejos del precio por el que malvendimos.

Por otro lado, si lo cambiamos por otro negocio, quedamos expuestos a desagradables sorpresas.

Por eso, decía Fisher, es una mala idea vender un negocio que sabemos con certeza que es extraordinario solo porque imaginamos sin ninguna posibilidad de precisión que su valoración es elevada.

Sin embargo, debo confesar que en las últimas semanas me deshice poco a poco de algunas acciones de calidad que considero sobrevaloradas, contradiciendo la teoría. ¿Por qué?

Mi autojustificación es que reemplacé a esos negocios extraordinarios teóricamente sobrevalorados por otros, también de crecimiento y calidad, que (supongo que) presentan mayor potencial y (nuevamente supongo que) se encuentran castigados injustamente por el mercado. No me arrepiento (todavía).

15 Me gusta

Saludos cordiales.

Facebook y Google también nos tratan a nosotros como bacterias. Ya no son esencialmente tecnológicas sino demoscópicas, publicitarias y asesoras. No nuestras, que somos el producto, sino de sus clientes.

4 Me gusta

Tengo que decir que Fisher junto con Kostolany son los dos inversores que más han influido en mi forma de entender el mercado y que cualquier tesis que tenga de inversión siempre los tiene presentes. Mucha gente comenta los 15 puntos de Fisher algunos evidentes, pero la maduración de la inversión en activo y cómo el mercado es impaciente ante ello, dando diferentes ventanas de entrada es uno de las mejores enseñanzas suyas: Paciencia.

12 Me gusta

Es curioso @autoinmune pero a mí me pasa igual con Fisher y Kostolany, son mis referentes (con un poco de Bogle) cuando en principio parecen el ying y el yang. En mi cacao mental inversor el primero es la guía de qué comprar y el segundo el cuándo (“market timming”, ¡herejía!).

2 Me gusta

Yo estoy muy de acuerdo con lo que comenta.

Mucho se habla del “endowment effect” y de que es irracional tener en cartera acciones que no se comprarían al precio actual, pero no se tiene en cuenta que ese dinero debe ir a algún otro lugar y si no se tiene una alternativa mejor que el rendimiento esperado para ese activo ( aunque el rendimiento actual sea mucho mayor ) de poco nos sirve haber obtenido un rendimiento excelente si después lo vamos a aparcar en cash o meternos en empresas menos analizadas, decisiones estas que es posible que resulten en peores resultados a largo plazo ( aunque no lo sepamos a priori ). Por eso se hace tanto hincapié en la inversión sistemática ( que el sistema después sea mejor o peor es otra cuestión ), de una manera u otra todos incluso los que deciden en base a reglas cualitativas tienen interiorizado un sistema, los sistemas nos garantizan tener una coherencia a largo plazo y no ir dando bandazos persiguiendo la ilusión del rendimiento momentáneo según la época que toque vivir a nuestros activos.

Creerse que el rendimiento puntual es el rendimiento real de la cartera es un error muy común y es fácil cometerlo, muchos inversores con un timing adecuado en el momento de empezar a invertir como en ciertos periodos de mercado alcista pueden vanagloriarse de ser mejor inversores que Buffet, pero tarde o temprano el tiempo los pone en su lugar, no solo importa el rendimiento obtenido si no sobre cuanto capital se ha obtenido, durante cuanto tiempo se ha mantenido e incluso así hasta que no lo retiremos y lo gastemos, calcular el CAGR solo sirve de onanismo intelectual para alimentar nuestro ego como inversores por que en activos tan volátiles como la RV mañana podemos pasar de doble dígito a un dígito bajo o negativo.

20 Me gusta

Muchas gracias por tus reflexiones

1 me gusta