Buenas tardes a todos,

En relación con los magníficos temas abiertos estos días sobre como el abierto por @JoBe o @jvas quisiera decir dos cosas:

-

En primer lugar, entonar el mea culpa por los debates que a veces llegan a conversaciones sin sentido y con tonos no apropiados en los que, muchas veces, soy el primero que destila una cabezonería. Por ello, pido disculpas a esta maravillosa comunidad.

-

En segundo lugar, al debate sobre correr detrás de las cotizaciones y, enlazado con el punto 1, siempre he sido bastante tacaño a la hora de adquirir productos, a mi juicio caros. Por ejemplo, y reduciendo al absurdo, siendo posible tener un mercedes y decidir comprar un renault, un vehículo de mucha calidad a mi juicio, pero menor que la de un mercedes y a mucho mejor precio.

En este sentido, hay una gestora que llevo tiempo monitorizando y quisiera compartir algunos aspectos interesantes de lo que leo sobre ellos a +D. La gestora de la que hablo es Comgest y este artículo gira en torno a dicha gestora.

Así pues, como todos sabemos cuando se invierte a largo plazo, y en relación al artículo sobre:

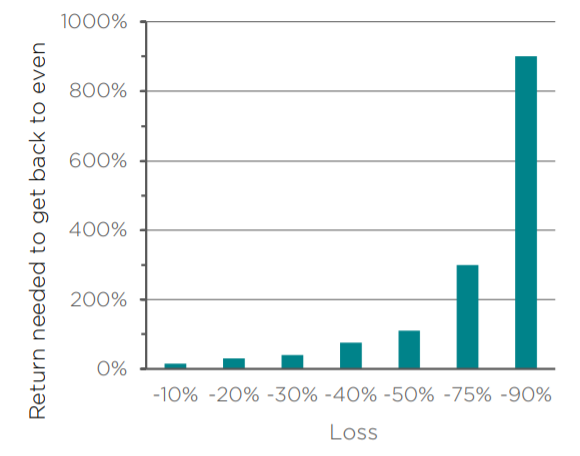

Cuando uno invierte a largo plazo, las estrategias que suelen funcionar mejor son aquellas que, no siendo las optimas en los momentos en los que el ciclo o las circunstancias le favorecen, son aquellas que se adaptan mejor al medio. En este sentido, ya conocemos todos que lo fundamental en una estrategia es evitar las pérdidas catastróficas pues, por ejemplo, ante una pérdida de un 75 %, necesitamos un 300 % para recuperar los niveles previos. Esto se puede observar perfectamente en el siguiente gráfico.

Ya conocemos todos la famosa frase de Warren Buffet de: “La regla más importante es no perder dinero y la segunda es no olvidar la primera”, cuando realmente éste quiere decir: “La regla más importante es no perder mucho dinero”, ya que en caso contrario el daño causado puede ser irreparable incluso a largo plazo.

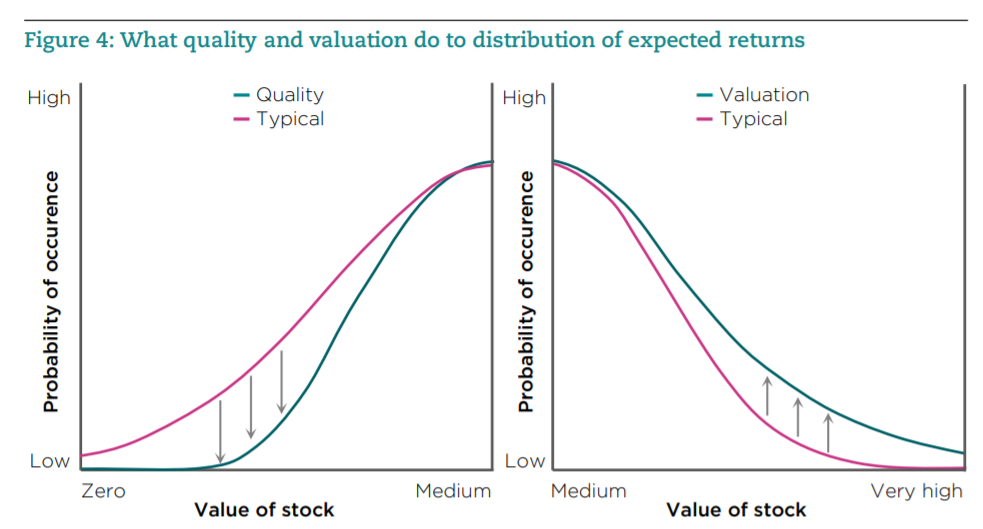

Así pues, y para mostrar este hecho, en lugar de pensar en una inversión como un valor en dólares, vamos a hacer el ejercicio de pensar en ella como una distribución de resultados potenciales.

El valor de una acción podría ser muy diferente si la empresa gana un contrato clave que si no lo hace, si invierte en una tontería de proyecto que si no lo hace, o simplemente si el valor de una acción está muy ligado a las condiciones macroeconómicas del momento.

Atendiendo a la famosa campana de Gauss pensemos en que para una determinada inversión existe una baja probabilidad de que las acciones no tengan valor, dependiendo de qué ocurre en el transcurso del tiempo y que, a su vez, existe una baja probabilidad de que la acción sea un bagger. Sin embargo, la mayoría de los resultados se agrupan hacia el medio, donde las acciones tienen un valor que no es mucho ni muy poco.

Ahora, como inversores, lo que nos gustaría es que la probabilidad de que una inversión llegue a cero sea lo más baja posible y, por el contrario, que la probabilidad de que sea un bagger se maximice.

Así pues, centrándonos en la calidad de las acciones, ya sea desde el punto de vista cuantitativo (o cualitativo, centrándonos en los fosos, ventajas competitivas, etc.), el objetivo es limitar los resultados dentro de la zona izquierda de la campana de Gauss.

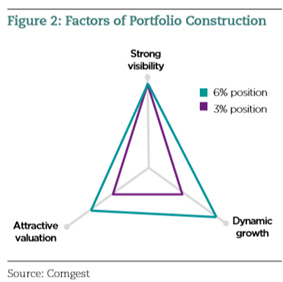

En la siguiente figura, podemos ver como podemos reducir los resultados en la zona izquierda y maximizar los de la zona derecha centrándonos en la valoración (bajo P/E, alto FCF, crecimiento, etc:) y calidad de una empresa.

No obstante, es difícil obtener ambas características a la vez, ya que rara vez encontramos una acción de mucha calidad a un precio muy barato, de modo que los inversores tenemos que primar uno sobre el otro.

Pues bien, ahora extrapolemos lo anteriormente expuesto para una acción en la construcción de una cartera. Construir una cartera de calidad limitará los resultados en la zona izquierda, mientras que enfocándonos en el precio maximizaremos los resultados en la zona de la derecha en aquellas situaciones favorables.

Entonces, ¿qué tipo de estrategia elegir? Buffett tiene muy claro sus preferencias: "Es mucho mejor comprar un compañía maravillosa a un precio justo que una compañía mediocre a un precio maravilloso precio ".

En otras palabras, la calidad triunfa sobre la valoración.

A priori, parece sensato construir carteras con empresas de calidad que están creciendo bien y generando altos retornos sobre el capital invertido.

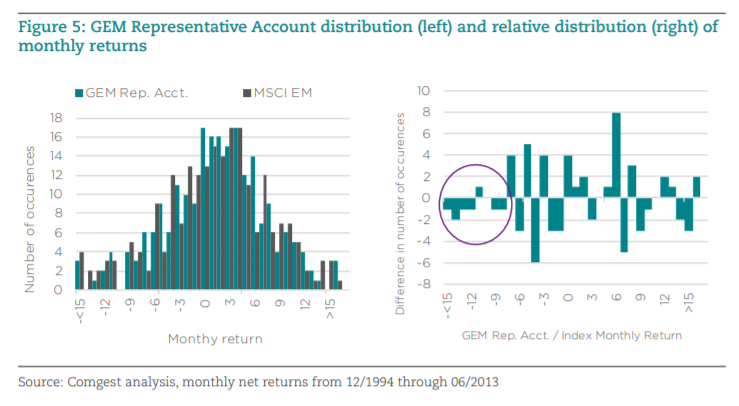

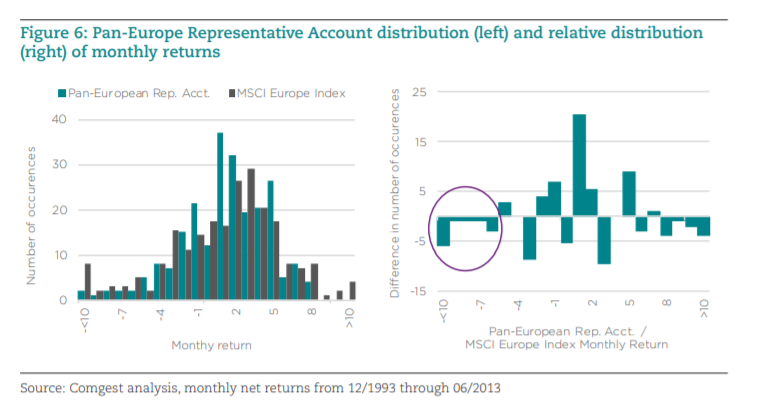

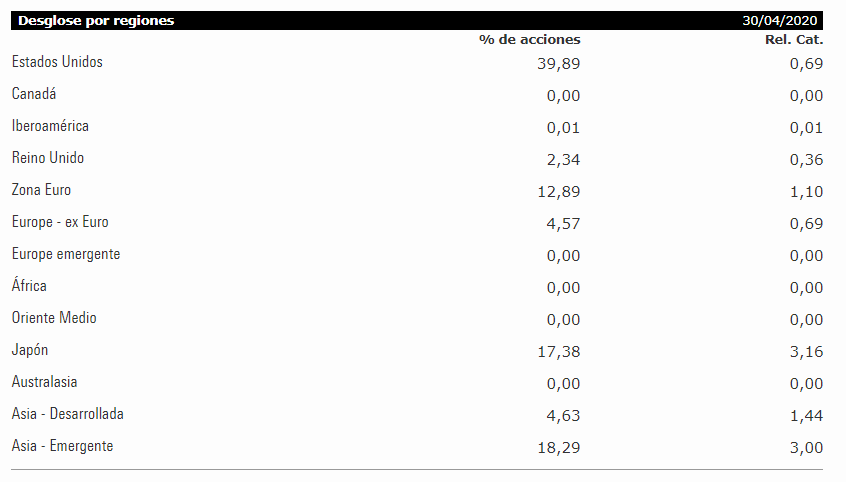

En esto, atendiendo a la forma de invertir de gestoras como Comgest, vemos que normalmente, en todos sus fondos tienen una forma especial de invertir, huyendo de valoraciones extremas de la cartera pero con empresas de muchísima calidad dentro. Viendo dos de sus fondos la gestora trata de reducir el número de resultados muy negativos, como podemos ver en las siguientes ilustraciones para el Comgest growth emerging markets y el comgest growth europe, donde se comparan los periodos negativos/positivos con respecto al índice de referencia en cada caso:

Como podemos ver en los círculos, claramente la gestión de los fondos se centra en evitar los resultados en la parte izquierda de la campana de Gauss, escorándose claramente a la derecha.

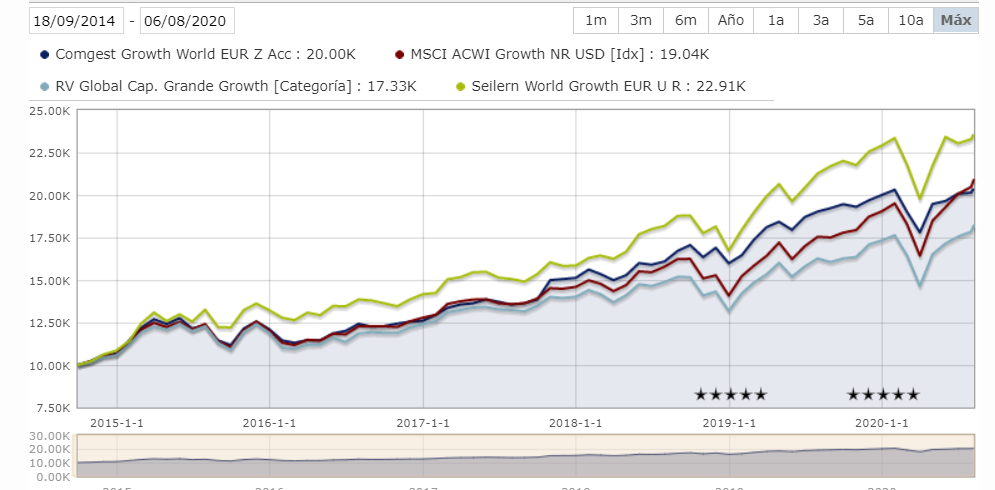

A continuación, os presentaré el fondo Comgest growth World que, a mi juicio, constituye una forma diferente de invertir en calidad a escala global.

Saludos.

. Todavía estoy durmiendo esta mañana. No obstante, todo lo expuesto es aplicable.

. Todavía estoy durmiendo esta mañana. No obstante, todo lo expuesto es aplicable.