Sólo me refería a que no me parecía a mí personalmente tan “caja negra”.

Sintetizando mucho, y a riesgo de equivocarme porque no he leído el libro, pero si he entendido bien sus comentarios creo comprender que los autores del libro se basan en 3 factores: Baja volatilidad, Momentum y Dividendos, mientras que los 3 factores del ETF son: Growth, Quality y Dividendos. Por lo que parece obvio son distintas estrategias.

Lo que no sé es cuál de las dos dará mayor rentabilidad a futuro. Sólo puede decirle (por información directa) que los estrategas de WisdomTree me merecen mucha confianza y que uno de los “boss” es un gran erudito en distintas estrategias y también ha publicado un libro.

Pero como casi siempre, durante unos períodos funcionan mejor unas estrategias y en otros otras. La que Ud. indica me parece excelente y la de WisdomTree también. Veremos si ambas se ganan nuestro aplauso en unos años.

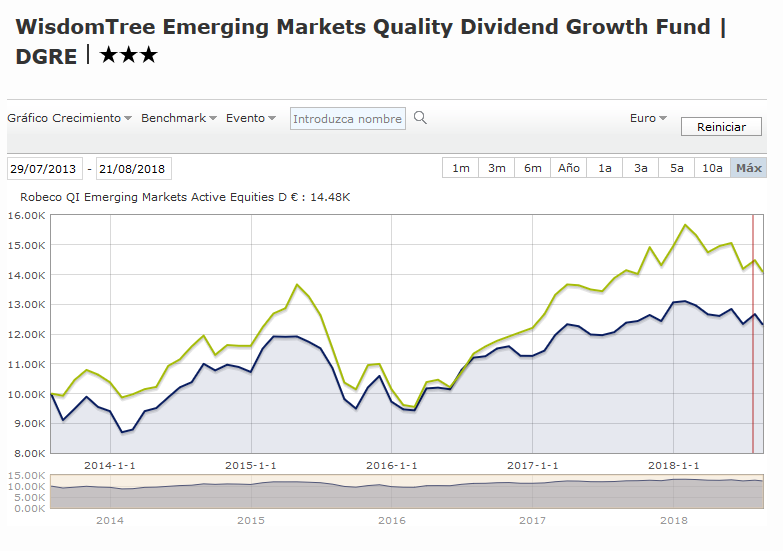

Si cogemos las versiones Europeas la ventaja del ETF WismonTree es bastante menor (desde lanzamiento del ETF) (el azul es el ETF y el verde el fondo, queda raro en MS al mezclar FI y ETF)

¿Puede ser que estén cambiados los colores en esa gráfica? Creo recordar que es un error de Morningstar cuando se compara un ETF en sus gráficos de rendimiento.

Dividend = Dividend

Quality es prima hermana de Low Volatility

Momentum no es exactamente Growth, pero me juego una gamba roja a que los fondos con estrategias momentum van cargados de Growth Style Stocks.

No son exactamente lo mismo, pero dan carteras similares, siempre que se ponderen de forma pasiva claro.

Ya me he dado cuentya y lo he editado mientras escribias

PEro aun asi en 2014-2016 el ETF iba por detrás y en 2017 recuperó

No es el triple de rentabilidad que indicabas en tu anterior gráfico. Imnfluye tanto el coger las caídas de 2015 como el comparar Europa con Europa y no Europa con Global

Lo que demuestran esos gráficos no es más que el ínfimo poder del stock picking, y el gran poder del asset allocation. A mí me importa un pimiento quien gane a quien.

A mí tampoco me gusta polemizar, pero es que me llevan los demonios cuando tengo que ponerme a defender a la gestión pasiva… Debe ser un defecto de fábrica que no consigo reparar…

De acuerdo

Pero lo he puesto porque creo es más relevante comparar ETF (pasivo) y FI (activo) sobre la misma zona geográfica (ambios Europa) y en un periodo mayor, de 4 años en vez de de 2 ya que las versiones globales tanto del ETF como del FI son de vida mucho más corta. Y no es que la rentabilidad a 4 años sea muy significativa, pero al menos es mejor 4 años que 2 (y como minimo vemos la caida maja de mediados 2015). Y además asi vemos el efecto USA

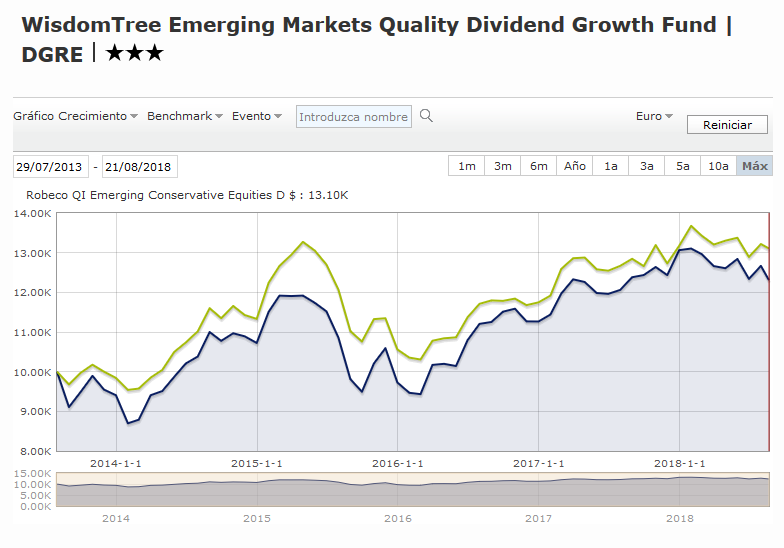

Ah y si hacemos lo mismo con el de emergentes (5 años que el fondo no lleva más), en ese caso sale ganando el FI Robeco

AARGG! NI CASO QUE ME CoNFUNDI DE FINDO, LA MODORRA TRAS COMER!!!

Pero una vez más me parece un periodo demasido pequeño

Una cosa se me ha ocurrido: Las comisones es decir la influencia de que el ETF sea ligeramente menos barato como los de S&P 500, MSCI World etc y sobre todo que el FI sea menos caro que las normalemente desproporciladas comisiones FI de RV.

con lo que en vez de hablar de 0.1 vs 2 (1.9 ventaja ETF) hablamos de 0.4 vs 1.2 (ventaja 0.8 ETF)(y de 0.6 vs 1.5 en el de emergentes)

Sí, lleva razón. Si las comparaciones sirvieran para algo mucho mejor hacerlo en tramos largos y en mismos assets. Pero sigo pensando que lo importante no es quien gane o pierda, sino que ayude a abrir la mente y fijarse en lo que de verdad importe.

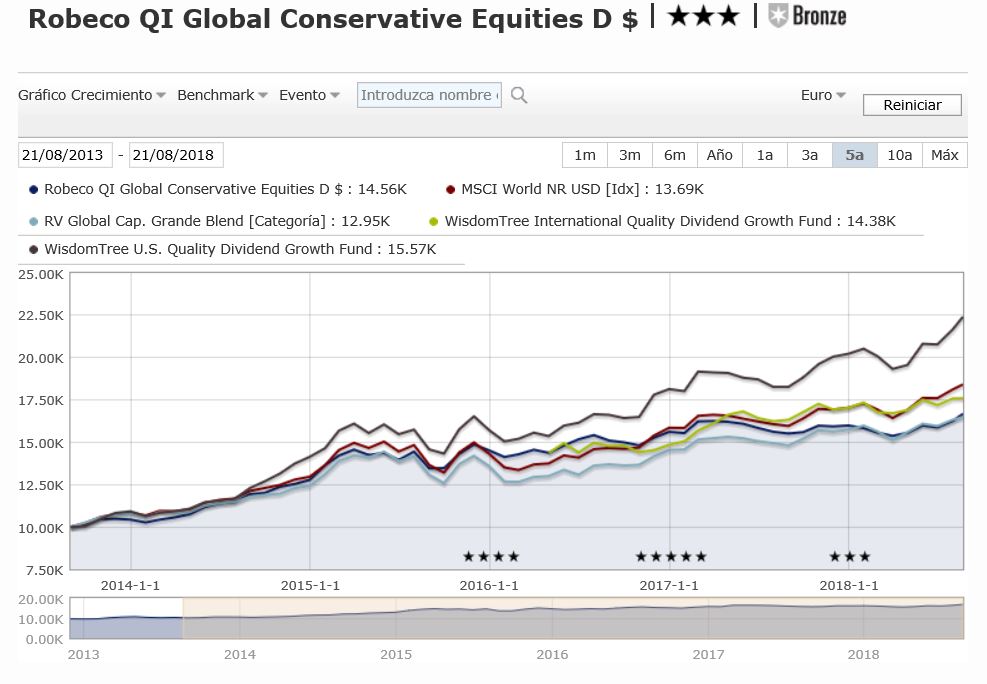

Por otro lado, para concretar y entretenernos, el global sería más del estilo de cartera del Fundsmith y el Europe del Robeco.

Los colores identificativos son ok

IMHO los ETF ganan, especialmente USA, pero aún si hacemos una línea imaginaria promedio del USA y el Internacional, creo que sale por encima de las otras tres.

Como el Wisdom “global”, aún siendo UCITS, replica la estrategia de los otros dos, creo que a 5 años, si existiera con ese historial, también estaría por encima.

Recuerdo MSCI tiene además de índices baja volatilidad, índices “Quality” donde consideran ROE y otros parámetros (baja deuda y crecimiento beneficio)

E incluso índices multifactor que combinan el quality + low volatility + value

Buf, yo esta afirmación no la puedo tomar sin más, porque no me parece trivial. Realmente lo único que tiene sentido lógico es que las empresas de calidad tengan baja volatilidad (y no al revés), pero habría que explicarlo y además bienvenidos al mundo de definir lo que es calidad de una forma que la tesis se pueda validar científicamente.

Por definición, si los growth stocks están partiendo la pana, no puede ser de otra manera.

Sí sí, he estado en plan pies ligeros ahí. Pero a lo que me refiero con todo esto es que si existieran 2 ETFs distintos para estrategias “Momentum - Low Vol - Dividend” y “Growth - Quality - Dividend”, sus carteras pasivas ponderadas por capitalización serían muy similares.

Siempre y cuando la Quality --> Low Vol. En los otros dos puedo estar de acuerdo, sobre todo en Dividendos. Bueno vale, el growth está supercachondo jaja.

Muchas gracias por sus valiosos aportes @Lualobus.

Pérdoneme por adelantado. Me voy a permitir añadir un símple comentario. Espero no llegar tarde, ni tampoco enturbiar.

No se si usted lo habrá notado, pero por aquí algunos somos un poco puntillosos cuando se saca a volar el término momentum. Sobretodo si puede llevar a equívoco. No lo hacemos con mala intención. Le comento.

Por lo anterior, entiendo que usted no tiene problema con el concepto que academicamente se conoce por el nombre de momentum.

No se deje confundir (si es que realmente lo estaba). Esta es una charla que hemos tenido repetidamente por esta casa. Todo y hacerme cansino, me gustaría comentarle que el famoso momentum de Valentum nada tiene que ver con lo que rigen las esferas académicas y mucho con lo que Peter Lynch llánamente nombraría como Special Situations.

Hecho este inceso, me vuelvo a la barrera para continuar disfrutando de la buenas aportaciones de este hilo.