Creo que el objetivo del hilo está casi cumplido a 3 días de la creación, sin darle el manido “Depende” como respuesta, veo que usted mismo ha ido bajando las expectativas de “oportunidad histórica” a “algo más que en un fondo monetario”. Sólo el futuro dictará cuanto jugo le quedan a los bonos.

Lo que creo que es importante recordar es la diferencia entre comprar un bono y llevarlo a vencimiento y comprar un ETF con los mismos bonos, que es lo que muy acertadamente (como siempre) le recuerda agenjordi. Esto yo lo aprendí gracias a @dantelriv y su recomendación de lectura de Fundamentos de Financiación Corporativa - Marcos de Andrés, Pedro Garrido y Federico Power, con cuyos autores hay una sesión (en realidad solo media está disponible) del club del libro.

En el momento que la deuda no se lleva a vencimiento, la rentabilidad que uno le vaya a sacar al bono depende de varias cosas entre las que destacamos tres:

- Tipo de interés con el que se emite su bono (el 4% que menciona).

- Tipo de cambio entre divisa de su bono / su divisa base

- Tipo de interés al que se estén emitiendo nuevos bonos equivalentes en la fecha en que quiera vender su bono.

De la combinación de esas 3 cosas y las expectativas en especial de lo tercero, verá que la grafica de cotización del ETF puede ser una montaña rusa (sobre todo cuando no solo se lleva un bono, sino que se va rolando porque el ETF querrá siempre tener bonos a más de X años).

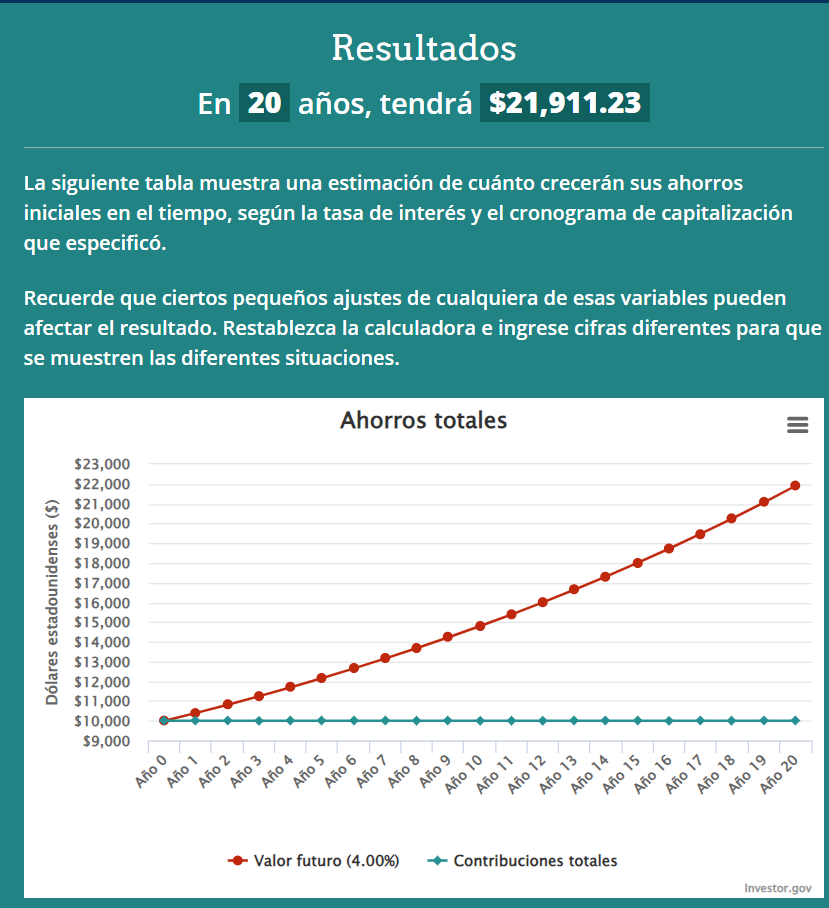

Hacer los números totales suele funcionar bastante bien. Se puede ayudar de la herramienta que la SEC pone a disposición del ciudadano para calcular el rendimiento total de los bonos Calculadora de interés compuesto | Investor.gov

En el ejemplo del 4% a 20 años (invirtiendo $10.000) con capitalización anual verá que el retorno total en 20 años, es de $21.911,23

Si cuando usted vaya a vender ese bono, los tipos están por debajo el mercado estará dispuesto a pagarle a usted más de lo que invirtió porque para conseguir $21.911,23 haría falta invertir más de $10.000. En cambio si los tipos suben y se emiten bonos con un interés mucho más alto (imaginemos un 8%) nadie le pagará por su bono los $10.000 invertidos, en el caso del 8% le pagarían menos de la mitad (invirtiendo $4.700 se obtendría casi la misma cifra).