Jajaja estoy ciego si estaba justo encima explicado. Disculpe.

4 Me gusta

Seguramente ya lo explicara y yo no lo leí pero el Análisis de Cartera, ¿Qué tipo de informe da? ¿Es como el X ray de Morningstar?

Si alguien pudiera poner un pantallazo sería genial para ver que sale (ocultando los datos personales claro está)

Muchas gracias

1 me gusta

Me alegro que todo se solucionara. Por lo que veo la táctica con Myinvestor es estar muy encima para que estos trámites vayan a puerto.

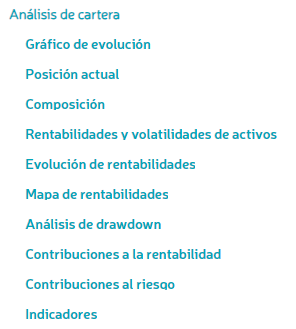

Para mi el x-ray de morningstar da una información general más completa del total de la cartera. El analisis de cartera de Inversis consta de estos apartados:

Como ve hay mucha información pero diria que toda la información esta basada en la configuración actual de la cartera, vamos que si mira la gráfica a dos años no tendrá en cuenta los pesos de los diferentes componentes por aquel entonces, sino que graficará con los pesos actuales.

3 Me gusta

Yo lo único que echo en falta es que la aplicación sea algo más llamativa y no se cuelgue tan habitualmente…

3 Me gusta

Buenas tardes,

no sé si estaban esperando o soy yo el único, pero ya tienen disponible la información fiscal de 2023, eso sí, desde Inversis.

saludos

10 Me gusta

De rentabilidades a saber como irá el producto (objetivo muy ambicioso, pero por ver), eso sí en cuanto a comisiones la van a romper…

Solo falta una comision por el hecho de que el participe respire…

8 Me gusta

Es desesperante… hay dias en las que no se puede acceder a su pagina en toda la mañana a través del ordenador…

3 Me gusta

¿a través de la app o a través de la web de inversis?

En este tipo de aplicaciones suele funcionar bastante mejor el entorno web que una app que normalmente suele ser bastante simple.

4 Me gusta

Me gusta mucho cuando a la app le da por volverse loca, es decir, bastante a menudo. Hoy me pone un 15% más de rentabilidad de la que llevo en la pestaña de acciones. ¡Así da gusto! Pena que no sea la primera (ni será la última vez que pasa) y al final lo acaban corrigiendo ![]()

4 Me gusta

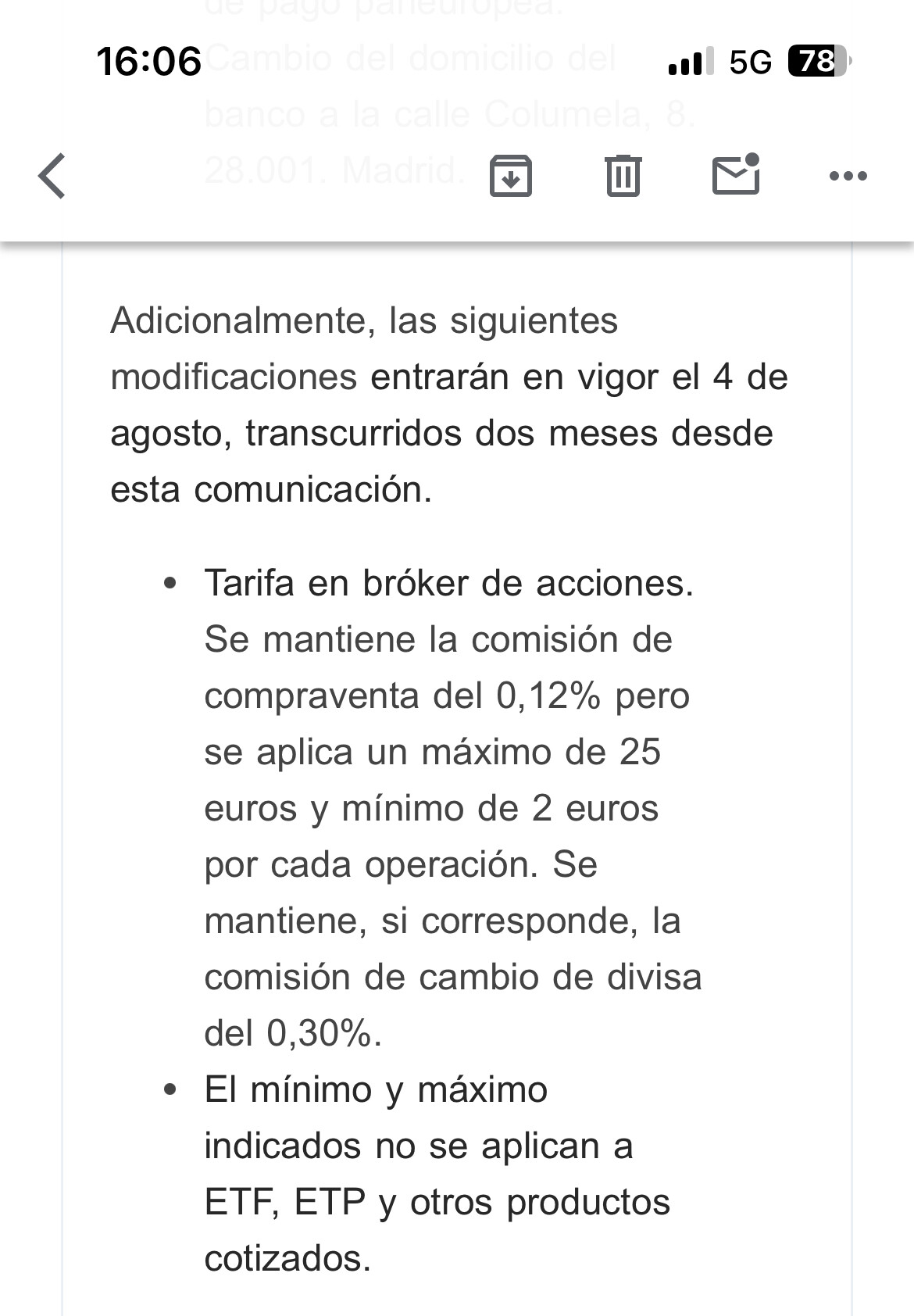

Resumiendo:

-

Para seguir pagando una comisión del 0,12% hay que realizar compras de un mínimo de 1.666,67€.

-

Para beneficiarte del límite de 25€ hay que comprar un mínimo de 20.833,34€.

Al menos mantienen las condiciones para los ETFs.

Las tarifas ultrabaratas probablemente no sean sostenibles a largo plazo, ya hemos visto algún que otro broker cerrar la persiana. La comisión de custodia sobre los indexados también llegará…

14 Me gusta

Yo estoy pensando ya a dónde me voy porque claramente ya no me compensa. El problema es la comodidad que pierdes con Hacienda al ser estos broker español que ya te sale todo en el borrador…

6 Me gusta

No sé si con acciones es tan exagerado, pero veo en fondos, que aprovechando que algunos no tienen mínimo, algunos se dedican a dar órdenes de compra de pocos euros.

Forma fácil de terminar provocando precisamente la no sostenibilidad de ciertos procesos más allá del periodo promocional que suelen aparecer de vez en cuando.

Bueno quizás más que saber que llegará la clave estará en ver su importe o si los comercializadores ofrecen otro tipo de trastos tipo una compensación por parte de comisiones que se cobran por otros productos que también ofrecen y les dejan buena contraprestación.

En todo caso, es posible que ya haya durado bastante más el periodo sin comisiones de ciertos productos de lo que algunos pensábamos.

También es significativo que por ejemplo Renta4 se dedique a cobrar comisiones de custodia de ciertos fondos activos que considera le dejan poco margen.

24 Me gusta

Han publicado ahora este tuit. Es comprensible, pero como todo, tiene sus ganadores y sus perdedores, y aunque desconozco los datos sobre el perfil del usuario de Myinvestor, creo que un porcentaje no menor viene de gente joven a la que dudo mucho que le beneficie el tope de 25 euros pero que seguramente le deje de compensar el mínimo de 2.

Veremos cómo les sale a nivel de retención de usuarios y si les acaba compensando o no.

16 Me gusta

Me parece perfecto. Una cosa son las tarifas abusivas y otra que el todo gratis no es sostenible. Y la app y la seguridad piden mejoras a gritos que habrá que pagar.

Con todo respeto, quienes encuentren problemático pagar 2€ por compra de acciones deberían entender que estarían mucho mejor comprando un ETF o suscribiendo un fondo. Ahorrarían comisiones y con toda seguridad, obtendrían una mayor rentabilidad de sus inversiones.

42 Me gusta

Al final es un movimiento que hacen todos los broker antes o después (mira ninety nine, ING con su custodia ahora trimestral, Heytrade también las subió…). Yo en MY solo tengo fondos, pero de tener acciones tampoco lo veo tanto drama. Solo por no traspasar y/o vender cartera me quedaría donde estoy. Y además no sabes si al que traspasas va a hacer lo mismo en 4 días.

Otra cosa es el traspaso a un broker extranjero. Ahí me callo. Pero a mí tener brókers que informan a Hacienda me da paz a la hora de pasar los datos al asesor para la renta

Saludos

15 Me gusta

Tiene toda la razón. Escribí el comentario un poco enfadado por la primera impresión, pero pensándolo más fríamente y viendo las alternativas al final si uno quiere un buen broker tiene que irse a IB, y lo que se puede ahorrar por el coste de operar tampoco sé si compensa las facilidades que indica con Hacienda, y que yo personalmente también valoro mucho.

8 Me gusta

Esto daría para otra conversación. Mi sensación, y no hablo por los foreros de +D, es que muchas de las personas que están o quieren irse a Interactive Brokers no tienen ninguna necesidad de ello y se están complicando la vida. Claro que IBRK es un excelente broker pero también es mucho más complejo y conlleva los inconvenientes de ser un broker extranjero. Para invertir en los ETF más populares y comprar acciones de blue chips, con MyInvestor o ING en el caso de broker nacionales, o DeGiro o XTB por citar los extranjeros más simples y consolidados, tienen más que suficiente.

15 Me gusta

Cuando cambian las condiciones es normal que no nos guste.

Lo que sí que les digo es que yo agradezco muchísimo que exista Myinvestor, soy consciente de sus limitaciones y problemas, pero siendo un inversor indexado de fondos mucho me temo que no lo tendría nada fácil para conseguir condiciones equivalentes. Los traspasos entre vanguards son muy rápidos y existe una gama de fondos de bajo coste que en los bancos tradicionales hay que dar la turra para conseguir o no están directamente.

Para mi padre la contratación de depósitos también es sencilla y las condiciones de la cuenta remunerada no han sido malas. No suele ser lo que más rendimiento da, pero suele ser mucho mejor que la publicidad engañosa de la banca tradicional donde te dan un 5% y en la letra pequeña pone ( hasta 5.000€ ) u otros productos que le han ofertado en su sucursal.

47 Me gusta