Localizado!

2 Me gusta

Que coste tiene la compra de acciones españolas, es por porcentaje o cantidad fija, cobran custodia de valores o cualquier otro gasto?

1 me gusta

0,12% sin comisión de custodia. Aparte habrá que pagar el canon de bolsa, pero eso es ajeno a myinvestor. Más detalles en el link de abajo👇

https://myinvestor.es/inversion/broker/

Saludos

5 Me gusta

Me ha parecido muy interesante el depósito al 3 % que van a sacar en MyInvestor. Lo que no acabo de entender es cómo puede ser rentable para el banco remunerar el pasivo con un 3 %, teniendo estas hipotecas:

Luego tienen también los préstamos a inversores de la firma, garantizados por los propios productos de My Investor, pero por los que ingresan tipos de interés similares a los de sus hipotecas.

Como es un depósito que según dicen ellos en su comunicado, estarán disponibles hasta el 30 de junio, deduzco que el objetivo es más bien atraer a nuevos clientes, y no tanto ganar dinero con los depósitos de manera directa? porque claro, también tendrá sus gastos de estructura.

No sé cómo lo veis, igual se me escapa algo, pero la gracia sería que al finalizar el plazo del depósito se pudiera renovar, no me parece sostenible de primeras.

10 Me gusta

Está claro que la entidad busca crecer y está tocando muchos palos para ello.

Esperemos que no la líen en alguno de ellos de forma dramática para la entidad como ya pasó en Esfera.

18 Me gusta

Ahora mismo con solo coger esos fondos y depositarlos en el BCE ya le sacan rendimiento y se aseguran tanto mantener pasivo existente como captar nuevo, como bien dice usted.

Otros bancos como WiZink o Facto ya están ofreciendo más que eso y por ejemplo Openbank llega a ofrecer el 3,20% si un cliente que ellos consideren intenta hacer una transferencia hacia otro banco, teniendo seguramente una necesidad de pasivo menor.

5 Me gusta

Captación de fondos y posibilidad de captar nuevos clientes en otros productos con su oferta. Es la explicación que veo más razonable. El negocio de myinvestor está en el brokerage y comercializacion de fondos, tampoco es muy sostenible seguir ofreciendo fondos Vanguard sin comisión por comercialización…pero es la mejor forma de ganar volumen, el dia que pongan dicha comisión tendran que ser muy cuidadosos para continue siendo mas atractivo que la competencia.

3 Me gusta

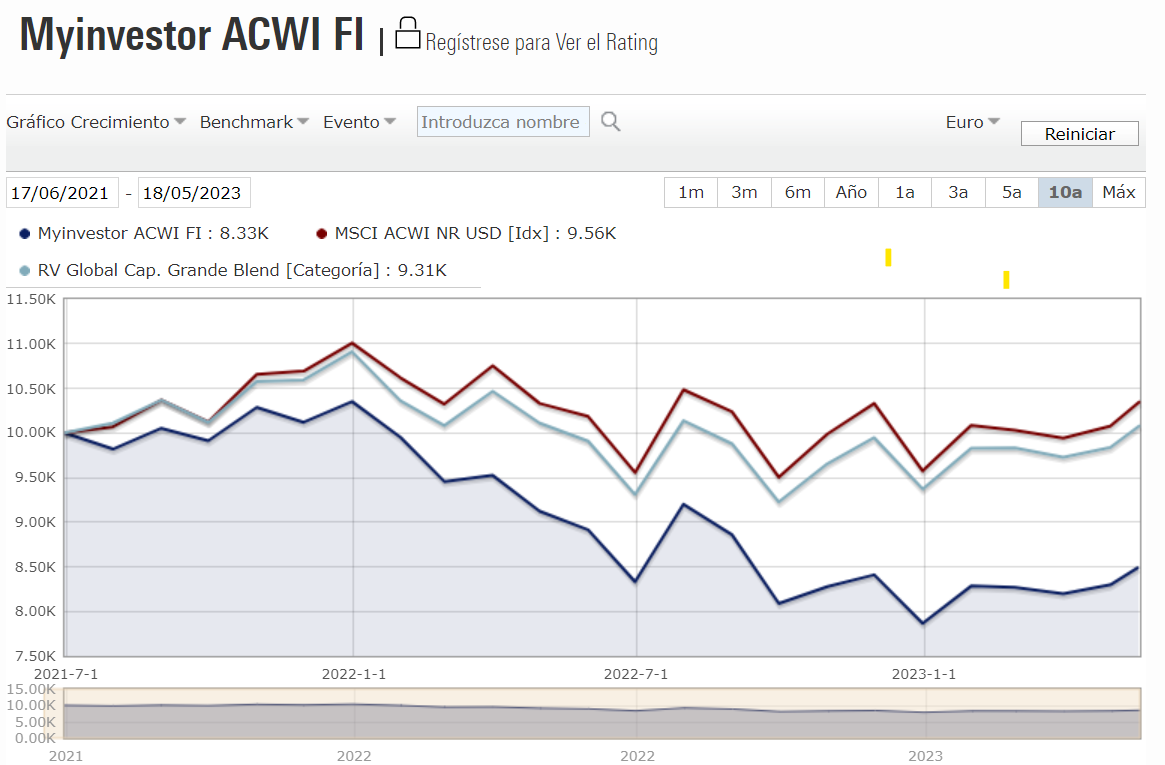

¿Puede un fondo índice no replicar un índice?. En el folleto lo consideran de gestión activa que intenta repilcar un índice. (y no lo consigue ![]() ) ¿O hago yo algo mal?

) ¿O hago yo algo mal?

6 Me gusta

Es posible que el fondo esté en euros, y usted esté comparando contra el índice en dólares?

1 me gusta

Ese fondo inicialmente NO replicaba el índice por capitalización sino por PIB de cada país.

Como no hubo mucho éxito en eso, lo cambiaron para replicar el ACWI. Pero lo que otros fondos meten en liquidez, lo metieron en bonos a largo plazo que bajaron de cotización el año pasado

16 Me gusta

No. Morningstar traduce la rentabilidad a la misma moneda

7 Me gusta

no puedo acceder a mi información fiscal desde la web ni desde la app. He pedido por email que me lo faciliten de alguna forma. Después de una semana, me responden que tengo que llamar por teléfono. ![]() . El teléfono no lo coge nadie. El servicio de atención al cliente de myinvestor es DESASTROSO. Como no me faciliten la información fiscal esta semana, saco todo mi dinero de allí.

. El teléfono no lo coge nadie. El servicio de atención al cliente de myinvestor es DESASTROSO. Como no me faciliten la información fiscal esta semana, saco todo mi dinero de allí.

6 Me gusta

Por curiosidad, ¿ha probado a entrar via Invesis a ver si está? Esto es algo que ya se leyó en otros foros, pero como en general esos datos ya están incluidos en la declaración de Hacienda (técnicamente bien pasados) no hay mucho ruido.

EDITO: como siempre basta hablar… en MIs documentos, abajo de todo, ahora sí aparece (he entrado vía web).

4 Me gusta

Pruebe en inversis, yo lo saqué de ahi ya que queria presentar la declaración al inicio del periodo y en inversis creo que apareció antes que en myincestor. Saludos.

5 Me gusta

A riesgo de convertirme en un “cazadepósitos” (me encanta esa expresión acuñada por @MAA que tantas veces le he oído comentar en el podcast), creo que, por comodidad y niveles de rentabilidad actuales, estos depósitos a corto plazo de MyInvestor van a ser el instrumento que voy a utilizar para parte de mi colchón de seguridad.

La principal duda que me surge es si contratar a 1 año o el más corto de 6 meses, por si para entonces mejoran todavía más las las condiciones de remuneración del pasivo.

6 Me gusta

También lo puede enfocar desde la perspectiva de: ¿y si cojo el de doce meses, porque igual para dentro de doce meses ya no hay esta promoción para captar clientes para otros productos?

¿Sabe por dónde voy? Mi duda iba por ahí, por la continuidad en el tiempo de estos depósitos si la entidad no les saca rendimiento (y si no le saca rendimiento, lo que parece más complicado todavía es que los suban más a futuro).

Pero a saber… ![]()

8 Me gusta

Los depósitos suben de interés porque la renta fija sube de interés. Es el mercado.

Compro letras pero también me interesa este depósito porque ofrece la posibilidad de reembolso inmediato (a costa de perder los intereses, claro)

Pero si buscara solo rentabilidad garantizada, dentro de 6 meses las letras ofrecerán 3% o más.

El depósito a 12 meses debería tener algo más de rentabilidad para ser atractivo.

6 Me gusta

Hola, busco como mantenerme en liquidez de tal forma que pueda tener el dinero listo rapido para entrar al MSCI o SP500 cuando me convenga, creo que seria ideal monetarios, aqui explico mas:

https://foro.masdividendos.com/t/carteras-de-foreros-peticiones-de-analisis-y-recomendaciones/2615/1529?u=index

Me gustaria saber ISINs de los mejores fondos para esto.

1 me gusta

Disculpe, pero no he podido evitar leer su mensaje en este hilo y en el otro, me veo obligado a responderle, sé que mi respuesta no es lo que busca, pero qué poca educación, entra como un elefante en una cacharrería pidiendo lo que le place y espera que la gente acuda a su mensaje, como le parece poco duplica su mensaje y no sé qué le pasará por la mente a ud. para querer invertir en monetarios sin saber ni lo que son, pensando en meter 400 mil euros según lo que le sugieran en un foro. Más le vale leer algo más, dejarse el ansia, aprender y preguntar desde la humildad y no aparecer aquí como un mono con pistola.

47 Me gusta