En Indexa la cartera 10/10 en formato PP no tiene nada de RF.

Lo que comenta ocurre cuando es una cartera de fondos.

Otra posibilidad es contratar el PP de Indexa de solo acciones desde MyInvestor de forma manual.

En Indexa la cartera 10/10 en formato PP no tiene nada de RF.

Lo que comenta ocurre cuando es una cartera de fondos.

Otra posibilidad es contratar el PP de Indexa de solo acciones desde MyInvestor de forma manual.

Aunque como ya hemos comentado, no sigue la distribución del ACWI sino que infrapondera EEUU

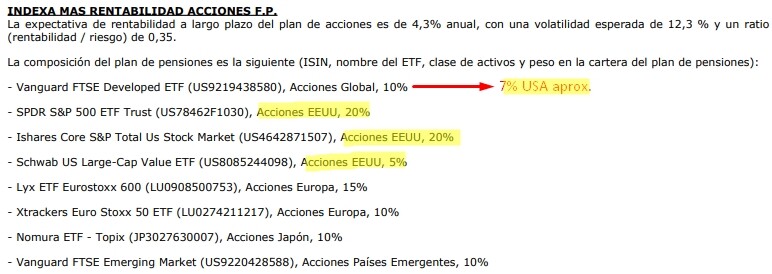

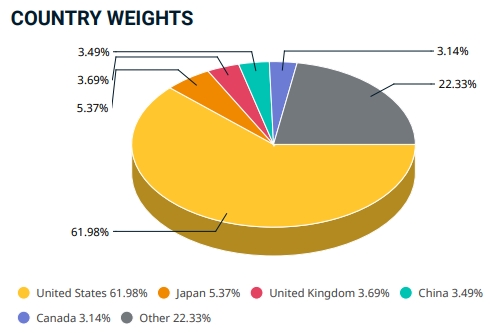

El problema para los más puristas es que el PP de Indexa no está indexado a ningún índice. IndexaCapital sigue un benchmark que se han inventado ellos mismos (cosa que no tiene nada de malo). Esta es la ponderación por países del MSCI ACWI a fecha de 30 de septiembre de 2022:

Y esto es lo que te ofrece IndexaCapital en su PP global:

Diferencias notables:

Estados Unidos: 52% vs 62% del ACWI

Japón: 10% vs 5% del ACWI

Canadá: 0,3% vs 3% del ACWI

Francia: 7% vs 2,7% del ACWI

Infraponderan: Estados Unidos, Canadá, Australia y los países asiáticos desarrollados (salvo Japón).

Sobreponderan: Europa y Japón.

El problema es la falta de alternativas indexadas y 100% renta variable. Estos son los candidatos comparados con el comparador de Finect (Morningstar no me carga ahora mismo):

*Finizens lleva un 32% de renta fija.

*IbestMe invierte en Real Estate y Vanguard Value. Además, a primera vista diría que también limita la ponderación de USA, aunque lo debería estudiar con más detalle.

*Finanbest tiene un TER del 1%

La gestión pasiva tiene sus riesgos también. O si lo prefieren, hay riesgos que no se evitan simplemente yéndose a la gestión pasiva.

En algunos casos ha salido el debate de la importancia de la gestora en productos pasivos. No es meramente un tema de rentabilidad sino de la capacidad de ajustar el comportamiento. Rendimientos por encima del índice de turno también pueden ser indicativos de no estar replicando bien.

Por ejemplo en el caso de réplica sintética, aunque lo más probable es que no pase nada, igual no hace falta esperar que pueda pasar, para considerar si merece la pena que a uno le repliquen de esa forma. O alguna otra vez hemos comentado el tema del volumen de los préstamos de acciones a otros para ponerse cortos.

La experiencia de gestoras como Vanguard para saber que hay que hacer para replicar bien y que no hay que hacer, no es algo tan fácil de copiar. Recuerdo por ejemplo que Indexa publicó incluso artículos sobre las ventajas de los rebalanceos, pero luego implementaron un sistema de rebalanceos excesivamente agresivo en cuanto a hacerlos en grado excesivo y con productos poco preparados para hacer rebalanceos ágiles, como los fondos de inversión. Total que cuando el mercado se revolvió lo suficiente, tuvieron que cambiarlos de modo significativo. Muestra de estar poco curtidos en operativa real.

A veces parece muy rentable saltarse según que directivas de la gestión histórica de un producto para lograr unas décimas extra con un riesgo mínimo. En realidad cuidado con si eso esconde algún riesgo que parece no existir hasta que implosiona.

Los costes también constituyen una forma de autoengañarse a veces para ir a buscar esas décimas. Recuerdo por ejemplo el caso de Baelo donde, para que no le cobraran por la liquidez, decidió invertirla en bonos a 3 años de empresas de buenos ratios. En realidad justificaba, por un tema de costes, una decisión que era más bien de tipo Asset Allocation. No es lo mismo el comportamiento histórico de la liquidez que el de los bonos de empresas de calidad a corto plazo.

En mi caso que estoy invertido en el MayInvestor Indexado Global P.P., lo que pido es que siga el índice ACWI lo más fielmente posible…sin inventos.

Yo igual ando con MyInvestor Indexado Global P.P. espero que mejoren el producto. Por lo que leí el que tiene mas margen de mejora es el PP del SP500.

¿El nuevo PP que tienen de Finanbest como lo veis?

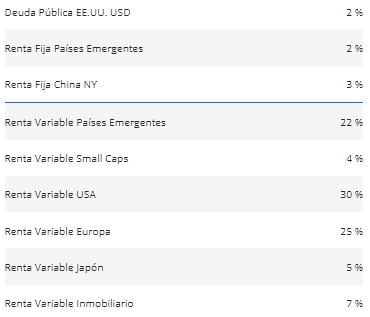

El PP “Finanbest Eficiente Bolsa Global” tiene un 7% de renta fija, según la web de MyInvestor. Respecto a la parte de renta variable, ocurre lo mismo que con IndexaCapital, no siguen ningún índice. Finanbest asigna el porcentaje invertido en cada región de forma arbitraria:

Infraponderan: Estados Unidos y Asia desarrollada.

Sobreponderan: Europa, Emergentes y los REITs.

Esta es la desviación respecto al MSCI ACWI, aunque su objetivo no es seguir al índice:

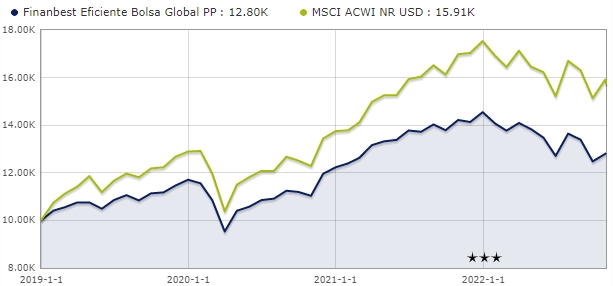

Por el momento, el PP que mejor sigue el MSCI ACWI es “MyInvestor Indexado Global” y el que mejor sigue el S&P 500 es el “ING S&P”.

Personalmente, me gustan los productos que siguen un índice porque es mucho más sencillo comprobar si la gestión es correcta o no. Por ejemplo, en el caso del MyInvestor S&P la comunidad ha comenzado a investigar a causa de los errores de seguimiento, estos fallos son más difíciles de detectar en el caso de productos que no siguen un índice porque tendría que crear una cartera virtual con la asignación propuesta por la gestora e ir comparándola con el producto en cuestión periódicamente (este es uno de los motivos por los que no invierto en roboadvisors).

Desde luego, el que saque un producto sencillo que haga lo que dice su nombre y que siga a los índices, se va a forrar. Parece mentira que todos los PP indexados lleven parte de renta fija o que ninguno refleje fielmente la cartera del índice. Eso no deja de ser gestión activa que es justamente lo que muchos tratamos de evitar. En fin, me quedo con que el MyInvestor Global no va demasiado descorrelacionado del índice

Aprovecho este hilo para exponer mi relacion con Myinvestor.

Hace año y medio falleció un familiar que tenía cuenta en esta entidad.

26.000 euros en efectivo y 100 euros en Baelo.

Me he decidido a escribir este post porque estoy muy enfadado. Después de haberles enviado toda la documentación necesaria y de un año escribiendoles reclamando el dinero solo saben responder que trasladan la cuestión al departamento correspondiente. Así durante meses.

Parece una broma de mal gusto.

Muy bonito el roboadvisor con bajas comisiones, ahora parece que se pueden comprar acciones. Pero llegado el momento de cumplir con sus obligaciones no son fiables

Buenas tardes,

A ver si alguien puede ayudarme…porque lo he intentado con MyInvestor y creo que no va a ser posible.

Podéis indicarme cuál creéis que es el índice de referencia del fondo MyInvestor Nasdaq 100? Si no me equivoco, el fondo ha cambiado su política de cobertura de moneda en Abril de 2022 y veo, en sus docs. de la CNMV, índices nombrados de distinta manera…

Y lo cierto es que así es difícil saber a qué índice replica el fondo.

Gracias por adelantado.

Un abrazo!

Alguien tiene problemas de descuadres entre los fondos liquidativos en Myinvestor?

Ejemplo: Comgest grpwth europ oppor

AHora en MS

Página oficial de Comgest

El descuadre es de un 23% casi, que me parece una barbaridad. Puede que esté errando en algo y no me estoy dando cuenta…

Está comparando fondos distintos. Se ve por el ISIN. Uno es el growth Europe y el otro es el growth Europe opportunities

Ya decía yo que no me cuadraba algo, menudo despiste. Muchas gracias!!

Hacer réplica de índices no es tan sencillo como parece en los libros de texto

Buenas tardes,

antes de nada siento su perdida. Si le sirve de algo a mi me pasó lo mismo tras la muerte de mi padre pero con la caixa, santander y bbva. Lamento decirle que según mi propia experiencia un año es poco tiempo. Solo uno de ellos nos solucionó los problemas en un periodo de meses, el resto nos costó casi dos años de mensajes, visitas, llamadas telefónicas y presentar continuamente todos los papeles necesarios… No pretendo que crea que defiendo a myinvestor, soy cliente suyo pero no es lo que pretendo, pretendo indicarle que por desgracia esos plazos son normales. Saludos,

Buenas tardes @davidrdguez,

Efectivamente, mi experiencia ha sido similar a la de @Beeps, en este caso con el Banco de Santander. Más de año y medio para resolver la transmisión por herencia de una serie de fondos de inversión y planes de pensiones. Y eso tras múltiples llamadas, visitas a la sucursal y, por último, reclamaciones.

Por desgracia hay que tener paciencia con la burocracia “bancaria” que a veces es peor que la burocracia administrativa.

Saludos,

Buenas,

No hay muchas entidades que se puedan salvar, pero sí he de decir que Degiro han actuado rápido e incluso han liquidado las posiciones y transferido el efectivo.

Renta 4 de los mejores

Openbank, bastante bien

ING no ha sido muy bueno tampoco, pero finalmente insistiendo bastante, han solucionado.

y Kutxa, tambien mal. Estan mareando mucho, en este caso hay un seguro de vida y me temo muchas futuras trabas.

En honor a la verdad quiero añadir que Myinvestor me ha contactado esta semana y me ha dicho que está todo listo. El problema es que piden cuenta en su broker para hacer las transferencias; lo cual es un incordio ya que los herederos son dos personas mayores sin mucha experiencia con la banca online.

Quiero pensar que mi post con todos sus likes ha ayudado a acelerar las cosas. Además de incordiarles un poco en Twitter.

Gracias por sus palabras y ayuda de todos

Si le sirve de algo yo tire la toalla con las acciones. Intentamos traspasarlas a otros brokers y bueno en el mejor de los casos dantesco. Te bloquean las cuentas y te piden la cuenta de valores a la cual te acaban de quitar el acceso o el número de títulos a traspasar, o fechas de compra… todo impedimentos. Al final las vendimos la totalidad de las acciones en los dos bancos. No fue lo más eficiente desde luego pero a veces uno solo quiere pasar página. Con diferencia fue mucho peor que con el efectivo.

Beeps

Con el fin de ayudarnos, les agradeceria que detallaran los problemas que SANTANDER o BBVA les plantearon para entregarles a los herederos los Fondos de Inversion y Planes de Pensiones del fallecido.

En teoria , si ustedes aportan al banco certificado de fallecimiento, distribucion de herencia ( FI, PP, Acciones) realizada por notario y los pagos a hacienda, el banco esta obligado a transferir las titularidades alli indicadas.

Todos los posibles. Desde pedir 20 veces ultimas voluntades, testamento y demás papeles legales hasta datos que solo ellos tenían y que saben que ya no constan en tu poder. Por ejemplo la cartera de acciones de mi padre dejo de ser accesible para mi via web (yo constaba como acreditado o como se diga para poder operar/consultar/retirar dinero en su cuenta del santander y del BBVA) dichos datos tras la defunción los bloquean y ya no son accesibles, ellos lo saben, saben que no puedes acceder pero te los solicitan. El ir “a ventanilla” identificándote como heredero, con todos los papeles, y explicándoles la situación no sirve de nada puesto que testamentaria solo es accesible vía remota, concretamente vía email. Nadie le pasará a testamentaria y por lo menos yo no fui capaz de conseguir ningún número en el que me atendiera testamentaria. Le aseguro que el primer mes ya tenían todos los papeles que necesitaban y aún así nos los solicitaron más o menos cada 2 meses.

La teoría si que es esa pero la realidad es muy distinta. Eso si en mi caso eran solo acciones y efectivo nada de pp o fondos. Si le sirve de algo concretamente en el BBVA solo lo conseguí mediante un conocido que trabajaba en la entidad sin relación alguna con testamentaria. Sin dicha intermediación me temo que todavía seguiría enviando las ultimas voluntades cada pocos meses. En parte es por esto que decidimos venderlo y acabar con el tema. Obviamente cerramos todas las cuentas dos días más tarde y dudo mucho que vuelva a tener ninguna relación con ellos en mi vida. Todo muy desagradable… Espero le sirva de algo.