Pues si, nos las prometiamos muy felices cuando salio por el ahorro de comisiones que suponía respecto al de ING (0,75% de ahorro)…pero…

6 Me gusta

A ver, el PP S&P 500 ha salido rana, pero el PP Global, por ejemplo, lo está haciendo bastante bien y sólo se desvía un 2% acumulado desde el lanzamiento según los datos de Morningstar:

En MyInvestor son muy inconsistentes. Tienen productos propios bien gestionados y otros que se han desviado sustancialmente de su índice de referencia como el PP S&P 500 o el fondo indexado al Nasdaq 100.

Por este motivo prefiero apostar siempre por productos indexados de empresas más consolidadas como Vanguard, Blackrock o Amundi, pero en el sector de los planes de pensiones no hay mucha oferta de productos indexados.

9 Me gusta

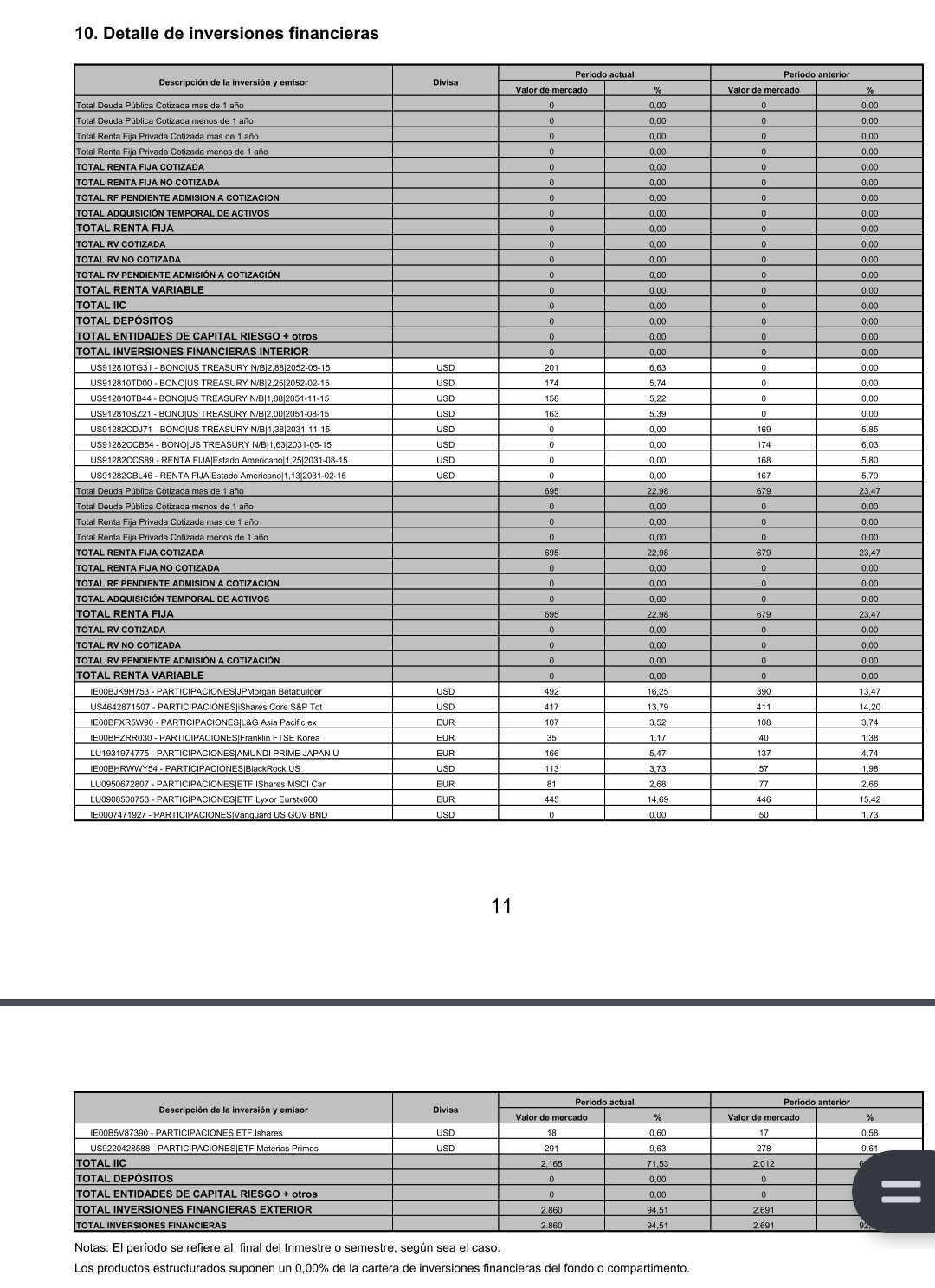

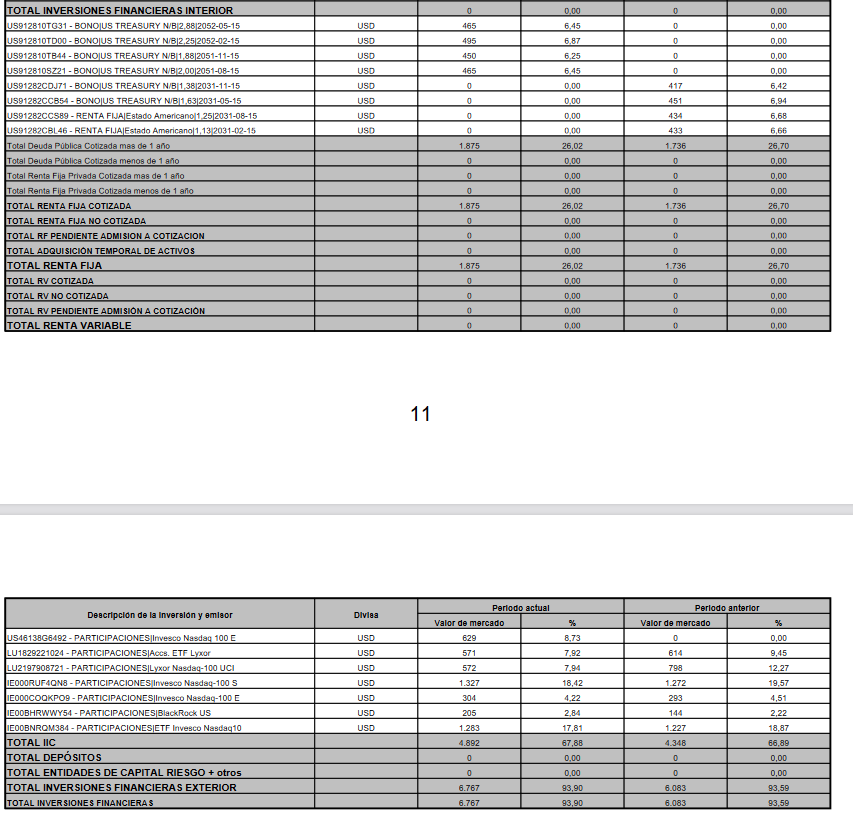

Se ha hablado y se continua hablando bastante de este tema en el grupo de Telegram de MyInvestor y la conclusión es que los desvios se deben a que desde el primer trimestre de 2022 están operando con futuros de manera incorrecta en casi todos sus fondos. Antes de 2022 no invertian en renta fija y además han ido subiendo su porcentaje trimestre tras trimestre: (https://web.archive.org/web/20210927093925/https://www.inversis.com/ppensiones/contenidos/fichas/N5396_Ficha.pdf)

Se trata principalmente de lo que ha expuesto @angenjordi en su mensaje, el efectivo sobrante de la operativa con futuros lo invierten en Renta Fija que vence en 2031. Lo correcto sería invertirlo en efectivo en dolares o en bonos a corto plazo para que su valor no baje si suben los tipos de interés.

Debido a esa operativa al subir los tipos de interés ha hecho que el precio de los bonos caiga causando perdidas a los fondos, estas perdidas dependen del porcentaje que tuviera el fondo invertido en renta fija. Algunos fondos tienen hasta un 20% de renta fija a largo plazo y otros tienen alrededor de un 6%.

En el tercer trimestre de este año 2022 lejos de reducir la duración de la renta fija la han aumentado sustituyendo los bonos que vencen en 2031 por otros que vencen en 2051. En caso de que los tipos sigan subiendo es probable que las perdidas sean mayores al tener los bonos de duración más larga. En los informes no han explicado la razón de esta operación, pero se puede intuir que se está activamente apostando a que los bonos que vencen en 2051 tendrán un rendimiento mayor que los que vencen en 2031.

Esto afecta, en mayor o menor medida, a todos los planes de pensiones y fondos de inversión de MyInvestor a excepción de la cartera permanente y el fondo value. Es decir afecta al Myinvestor Ponderado Economía Mundial FI ES0184894006, Myinvestor S&P500 Equiponderado FI ES0165242001, Myinvestor Nasdaq 100 FI ES0165265002, Myinvestor Indexado Global PP N5396 y Myinvestor Indexado S&P 500 PP N5394.

Las buenas noticias son que han (parcialmente) admitido (https://twitter.com/manuelabajo/status/1586790606881300480) que este modo de operar puede causar desviaciones indeseadas en un producto indexado y parece que van a corregir la operativa. No han concretado cual será la solución pero es previsible que vendan los bonos de larga duración y compren otros de una duración más corta.

En su admisión han expuesto que a medio plazo no tendrá efecto pero parece ser que es incorrecto ya que las perdidas ya han ocurrido y solo se podrán “recuperar” si el precio de los bonos vuelve a subir. En cuanto a la razón expuesta para hacer uso de futuros, si bien es verdad que el uso de futuros se utiliza para tener la liquidez disponible, parece a todas luces desproporcionado en un fondo de pensiones necesitar un 22,5% de liquidez (https://www.inversis.com/ppensiones/contenidos/fichas/N5394_Ficha.pdf), con un 1% es más que suficiente. De hecho, en 2021, año en el que el fondo funcionó como era de esperar, llegaron a tener únicamente un 0,3% en liquidez.

También se ha discutido que resulta cuestionable que el fondo de pensiones invierta en los siguientes ETF ya que hay opciones mejores:

- IE00BJK9H753 JPMorgan BetaBuilders US Equity UCITS ETF (Acc) (

https://www.justetf.com/en/etf-profile.html?isin=IE00BJK9H753#overview) que tiene solo 15M de AUM de los cuales alrededor de 5M pertenecen a fondos de MyInvestor. Además no sigue al S&P 500. - LU1931974858 Amundi Prime USA UCITS ETF DR (D) (

https://www.justetf.com/en/etf-profile.html?isin=LU1931974858#overview) que al ser de réplica física y domiciliado en Luxemburgo le retienen un 30% en los dividendos. Además no sigue al S&P 500.

Para finalizar se les ha propuesto hacer uso del artículo 72. e) del reglamento de planes de pensiones (https://www.boe.es/buscar/act.php?id=BOE-A-2004-3453&b=107&tn=1#a72) que permite a los fondos de pensiones indexados poder invertir más de un 20% en una mismo ETF, así el fondo de pensiones podría invertir en 3 ETF domiciados en EEUU (o incluso en un solo ETF como VOO (https://etfdb.com/etf/VOO/)) de réplica física con solo un 0,03% de TER. Nótese que desde el último convenio de doble imposición entre España y EEUU los dividendos tendrán una retención del 0% al ser el beneficiario un fondo de pensiones así que sería mucho más eficiente que comprar ETF domiciliados en Irlanda o Luxemburgo.

Lo único que para hacer uso del artículo 72. e) tendrían que cambiar la politica de inversión (https://merchbanc.es/sites/default/files/productos/archivos/myinvestor_indexado_sp_500.pdf) ya que ahora mismo en ella consta que los planes de pensiones “indexados” no siguen a ningún índice (El fondo de pensiones no tiene ningún índice de referencia en su gestión.), así que en realidad el “Myinvestor Indexado S&P 500 PP” no es legalmente un indexado por lo que no puede hacer uso de ese artículo.

También se ha recordado que según el reglamento: La publicidad relativa a los planes y fondos de pensiones deberá transmitir a sus destinatarios una información veraz, eficaz y suficiente sobre las características esenciales del plan de pensiones o de los servicios o productos relacionados con él, y en este caso se está publicitando como indexado (“repliquen el S&P 500”) (https://myinvestor.es/inversion/planes-pensiones/myinvestor-indexado-sp500/) un fondo que en su documentación legal afirma no serlo.

Por todas estas cuestiones algunos usuarios han manifestado su perdida de confianza en las gestoras y sub-gestora y han decidido traspasar sus fondos de inversión y planes de pensiones a otras alternativas que se ofrecen en el mercado.

Pido disculpas por la extensión del mensaje y por haber publicado los enlaces de esta forma pero es que el foro no me permite enlazar ![]() .

.

40 Me gusta

Gracias @tunak , bienvenido. Puede pasar por el hilo de presentaciones.

Sorprendente que no contentos con los bonos a 10 los cambien por bonos a 30 (informe 3T FI Myinvestor ACWI)

13 Me gusta

Buenos días. ¿No es esta forma de gestión similar a la que han usado los planes de pensiones en UK y que han derivado en la reciente crisis allí? Es decir, usar derivados para tener liquidez disponible y usar esa liquidez (o parte) para inversiones en activos “creativas”. Porque invertir en renta fija media-larga en un vehículo que pretende replicar un índice 100% renta variable, me parece que algo de originalidad le han echado.

Cómo partícipe de uno de los planes de pensiones en discordia (el global en mi caso), me preocupa bastante este asunto.

8 Me gusta

Pillo sitio por aquí,vaya liada.

3 Me gusta

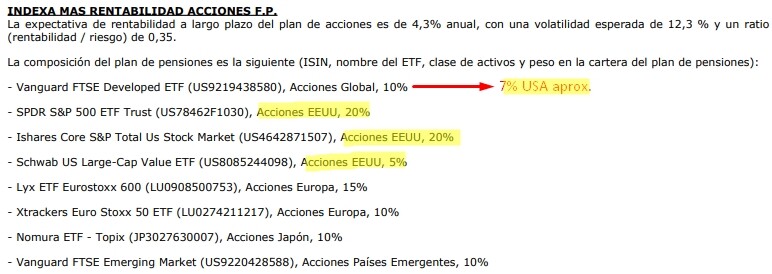

Otro que creo que también lleva sensiblemente peor rentabilidad que lo que supuestamente replica es el de Indexa: Indexa Mas Rentabilidad Acciones.

Aunque en este caso ya habían informado que no replicaban el MSCI World como tal sino que ponderaban menos USA.

Tal vez lo más curioso es que supuestamente estos creen en las ventajas de la indexación, pero luego toman decisiones de lo más discrecionales.

La sensación que da todo el embrollo es que siguen sin existir PP realmente indexados sin que a la gestora de turno le de un ataque de intento de mejora del supuesto índice.

14 Me gusta

Bienvenido al foro, si quiere, pase por el hilo de presentaciones

4 Me gusta

Efectivamente, es decisión de Indexa, conocida hace tiempo, de limitar la exposición a EEUU. Aunque al menos, a diferencia de Myinvestor, no hacen esas cosas raras de Myinvestor

4 Me gusta

El problema es que como tampoco hay con que compararlo, no se ven tan claras las metidas de pata o las decisiones discrecionales en términos de réplica incorrecta.

Yo he visto un ETF del Nasdaq y uno de Lage Cap Value en su cartera, lo cual es indicativo de réplica discrecional y no de indexación pura y dura.

3 Me gusta

¡Vaya despropósito! Tienen el PP con comisiones más bajas de España y, en lugar de centrar los esfuerzos en seguir al índice y batir fácilmente a la competencia (ING), se dedican a hacer inversiones susceptibles de provocar desviaciones respecto al índice. Es incomprensible. Los inversores indexados piden poco: rentabilidad del índice - TER.

En Indexa llevan una desviación acumulada del 12% desde el lanzamiento respecto del índice MSCI ACWI. Aunque siempre van a poder excusarse en la infraponderación de USA:

USA tiene un peso del 60% en el MSCI ACWI y en Indexa Mas Rentabilidad Acciones la ponderación era aproximadamente del 52% en el informe de diciembre de 2021:

Fuente: https://blog.indexacapital.com/wp-content/uploads/2022/01/Informe-N5138-Acciones-2021-12.pdf

Edito: IndexaCapital también infrapondera otros países y regiones como Canadá, Australia, Nueva Zelanda, Corea del Sur, Singapore, Hong Kong e Israel, puesto que el Vanguard FTSE Developed sólo representa un 10% de la cartera. Los he pasado por alto porque la mayor diferencia respecto al MSCI ACWI es USA, pero quería matizar que no es el único país infraponderado.

8 Me gusta

En los FI Myinvestor S&P500 y Nasdaq lo mismo, cambian de bonos a 10 a bonos a 30 años. No entiendo nada

9 Me gusta

Es increible como una gestora puede autosabotearse a si misma con este tipo de decisiones incomprensibles (incomprensibles para nosostros, ellos seguro que algun interes/enjuague tendran detrás de ellas).

En futbol se habla de los ataques de entrenador cuando alguno de ellos la …imagino que aqui estamos ante ¿un ataque de selector de ETFs ??.

A ver que es un producto indexado…poniendo otro simil futbolisitico, creo que era Di Stefano el que a su portero le pedia …simplemente que no metiera dentro las pelotas que no iban a porteria…pues eso, Sres. de MyInvestor…

8 Me gusta

Como podriamos los inversores en estos planes de pensiones de MayInvestor pedir una explicación sobre esta forma de proceder, entiendo que como es mi caso, estamos en estos productos por que queremos estar indexados a los índices que dice la denominacion del producto, S&P 500, ACWI, etc.

4 Me gusta

En efecto , el PP indexado de MYINVESTOR al S&P 500 esta haciendo una mala correlacion indexatoria con el S&P 500.

Esperemos que sea algo transitorio debido al uso de derivados, y que tienda a corregirse con los vencimientos periodicos etc

En YTD (31-10-22) rentabilidades ( todas sin cubrir) de:

FI Vanguard US 500 - 5.7 %

PP MyInvestor S&P 500 -10.6 %

PP Santander ASG RV Norteamerica - 4.6 %

Curiosamente lo esta haciendo mejor el indexado del Santander a pesar de sus confiscatorias comisiones.Tampoco esta invertido al 100%.

4 Me gusta

Pues después de esta mini revuelta popular y después de que @Ana_My diera una respuesta algo genérica, ya tenemos respuesta técnica oficial de Viladesau a través del canal de Telegram no oficial de MyInvestor:

Buenas tardes, @atreides73. Te paso por aquí la contestación de Ignasi Viladesau, director de inversiones de MyInvestor, a tus preguntas en Twitter, dado que es una respuesta extensa y puede servir para solventar dudas de otros participantes de este grupo.

"Lo más habitual en productos indexados que usan futuros es invertir el cash extra en bonos de baja duración pero con riesgo de crédito (rating no AAA) para conseguir un carry que compense el coste de financiación de los futuros.

El coste de financiación suele ser 3 month USD Libor + un spread, por ejemplo, unos 20 puntos básicos (media de los últimos 10 años), aunque este spread históricamente ha llegado a ser negativo puntualmente, o en ocasiones +40 puntos básicos.

Se puede asumir que el cash no invertido en el custodio y los fondos monetarios darán alrededor de 3 month USD Libor, aunque a menudo es menos. Es decir, se produciría un lastre en la rentabilidad (“cash drag”) incluso si se obtuviera 3 month USD Libor.

El siguiente paso para minimizar dicho “cash drag” sería escoger vencimientos para los US Treasuries. Ahí se puede pensar de dos maneras: una más teórica y una más “de mercado”. La manera teórica es ver que el “dot plot” de la Fed espera un Fed Funds Rate a largo plazo del 2,5%. Históricamente el 3 month USD Libor está en mediana unos 30 puntos básicos por encima del Fed Funds Rate (el promedio no es muy distinto, +50 pb). Si le sumamos un spread de, por ejemplo, 20 puntos básicos, esto hace que un US Treasury a largo plazo que dé más del 3% va a compensar aproximadamente el coste de financiación de los futuros, a lo largo de la vida del instrumento.

La manera más “de mercado” de pensarlo es mirando cuál es la estimación que tiene el mercado sobre el promedio del 3 month USD Libor en distintos horizontes temporales. Por ejemplo, el mercado espera que el promedio del 3 month USD Libor en los próximos 2 años sea del 4,77%, mientras que el US Treasury a 2 años tiene una TIR del 4,43%. Los datos fluctúan cada día, pero el diferencial entre los dos datos es bastante estable. Al ser el diferencial negativo, la expectativa es que al cabo de los 2 años hayamos perdido dinero, al no haber llegado a recuperar el coste de financiación (de hecho, ni siquiera se espera que hayamos recuperado el 3 month USD Libor, incluso sin ningún spread).

Cuando más lejos nos vamos en la curva, más se parecen estas cifras, y a partir de los 9 años ya es superior la TIR de los US Treasuries que la expectativa que tiene el mercado del promedio del 3 month USD Libor en este horizonte temporal de 9 años. Si nos vamos al extremo, a 30 años el diferencial son 50 puntos básicos a favor del US Treasury: el mercado espera que el promedio del 3 month USD Libor durante los próximos 30 años sea 3,57%, vs una TIR del bono de 4,07% (igual que antes, los valores se mueven mucho así que no les prestéis tanta atención, pero el diferencial se mueve mucho menos).

Espero que os haya resultado interesante y dé respuesta a algunas de vuestras dudas. En los mercados siempre se opera en un marco complejo e imperfecto".

¡Gracias a todos!

Mis pensamientos rápidos:

- ¿Cuándo va a morir el ICE LIBOR del todo? ¿No está ya el SOFR utilizándose?

- El producto que ha construido MyInvestor no es lo que busca un inversor indexado. Probablemente, el inversor prefiera una implementación que, aunque a largo plazo generara menor rentabilidad que con la actual, el track error estuviera acotado y tuviera cierta ‘continuidad’

- El canal no oficial de Telegram de MyInvestor puede ser una gran ayuda a la hora de pulsar las sensaciones de la parte más activista de los clientes, que teniendo en cuenta que es un banco startupero probablemente sea enormemente superior a la de los bancos tradicionales.

- Los clientes activistas quieren entender perfectamente el producto. Quizás, si todos fueran clientes activistas, la banca española sería muy diferente (para mejor).

- Con las redes y la democratización de la información tienes un incendio en cualquier momento y apagarlo a medias no suele funcionar.

- MyInvestor a pesar de las movidas en las que se ve envuelta periódicamente, está siguiendo una estrategia y propuesta comercial tremendamente interesante.

- Son ágiles, no tienen problema en modificar productos lanzados si ven que no hay market fit (eg. de GDP-weighted a un ACWI tradicional)

- ¿Viladesau estará echando de menos su vida en BlackRock, menos expuesta a estos incendios públicos?

14 Me gusta

Madre mía del amor hermoso, que manera de liarse. Lo que esperamos los que invertimos en estos planes de pensiones es exactamente estar indexados al 100% en mi caso al ACWI y en el de algunos compañeros al SP500.

No es tan difícil y además es lo que dijo en este mismo hilo la representante de MyInvestor a una pregunta directa sobre a que índice seguía cada producto. Además tienen la ventaja de poder comprar ETFs con peso del 20% con lo que sería facilísimo formar los índices con 6 ETFs parecidos y que repliquen el índice. Es de vergüenza de verdad

15 Me gusta

Hola

Yo tengo el plan de Pensiones de MyInestor indexado Global, la verdad que pensaba , que tenia los ETF correspondientes “y a correr” súper facil

Si tienen que liarla de esta manera, para encima ir por detrás del indice, no es lo que buscaba

¿Conocen alguna alternativa?

Solo busco un plan de pensiones 100% RV que replique MSCI World o ACWI

6 Me gusta

Creo que no hay. He estado mirando Indexa y obliga a un 10% de renta fija con lo que estamos en las mismas. Si alguien conoce alguno, agradecido si lo comparte.

5 Me gusta

En Indexa la cartera 10/10 en formato PP no tiene nada de RF.

Lo que comenta ocurre cuando es una cartera de fondos.

Otra posibilidad es contratar el PP de Indexa de solo acciones desde MyInvestor de forma manual.

5 Me gusta