Efectivamente para 2022 son 1.500€

Gracias

1 me gusta

Ya se ha hablado del tema sobre la pignoración de fondos, visto así todo parecenventajas.

Yo me lo estoy planteando seriamente ya que con un horizonte temporal alto y una buena diversificación en cartera, puede ser beneficioso para el largo plazo. Mi duda es: ¿Cómo se devengan los intereses? ¿debes de tener liquidez en la cuenta? Por lo que he visto te lo descuentan de la rentabilidad obetenida

1 me gusta

El problema es que las aportaciones a planes de pensiones tienes otras implicaciones posteriores (no tributan en Impuesto sobre el Patrimonio y en el Impuesto sobre Sucesiones y Donaciones se comportan de diferente forma al resto de las inversiones. Hoy por hoy, que yo sepa, sólo se podría aportar en el 2022 un máximo de 1.500 euros. Si ese importe es superior al 30% de sus rendimientos del trabajo o actividades económicas, entonces el importe a más lo puede meter en su autoliquidación de años posteriores. Si aporta más de 1.500 euros, debe regularizar la situación para no ser sancionado.

Hablamos de 1.500 euros en general, luego hay variaciones en función de minusvalías y demás, si no recuerdo mal.

5 Me gusta

@Triath muchas gracias. Ahora entiendo el por qué. y tiene sentido.

Saludos!

Ya se suele encargar el propio mercado, tarde o temprano, de mostrar con crudeza los posibles inconvenientes que puede tener.

Por ejemplo dan la sensación que este tipo de préstamos se pueden pedir en fases bajistas y a estos tipos de interés. Ya le digo yo que en un 2008 no le prestan ni un duro.

En un 2011 es posible que habría podido conseguir uno pero a unos tipos de interés bastante superiores al 5%.

Por otro lado sabemos la sensibilidad del inversor a los mercados bajistas a medida que incrementa su % invertido. Si tiene poca experiencia es muy posible que aún no sea del todo consciente de cual es el umbral real que tiene de tolerancia a según que episodios de mercado.

Aunque se suele tener algo de margen para incrementar el % invertido sin que pase nada si uno es capaz de conservar cierta frialdad a medida que se complican las circunstancias, hay que ir con cuidado con pasarse. Al final si uno acelera en exceso su proceso, sea el que sea, lo habitual es que termine cargándoselo dado que sus premisas iniciales llega un punto que dejan de ser sostenibles a largo plazo si uno, en lugar de mirar simplemente la rentabilidad media, añade la posible dispersión que contiene esa rentabilidad media.

12 Me gusta

Amén.

Muchas veces me he preguntado qué sentido tiene acelerar un proceso previamente meditado y adaptado a las necesidades, circunstancias e idiosincrasia de cada uno.

Si a uno le va a tocar lidiar con épocas complicadas de mercado, no digamos si añadimos factores adicionales como el tener que amortizar un préstamo con una entidad financiera cuyo principal se ha volatilizado parcialmente por una negativa evolución del mercado y se puede tardar años en recuperar.

8 Me gusta

He creado una plantilla muy sencilla en Excel para comprobar diferentes escenarios de caidas fuertes de mercado y haciendo una proyección a 5 años. Entiendo que la psicología es uno de los factores más importantes en este caso, pero creo que sino necesitas usar el dinero en los próximos 5-10 años y tienes estómago, puede ser una herramienta útil en determinados escenarios.

Buenas,

Los intereses se cargan trimestralmente y habrá que tener el efectivo necesario para pagarlos, si no, el banco podría ejecutar las prendas y aplicar penalizaciones. Lo de que lo descuentan de la rentabilidad obtenida, no creo que sea así, la palabra rentabilidad no aparece en el contrato.

Ojo, a los casados en gananciales obliga a la esposa a abrir cuenta en MyInvestor.

Saludos

2 Me gusta

Una pregunta que dejo por aquí. ¿Alguien que use la app sobre Android está viendo a cero su saldo de la cuenta corriente, cuando en realidad sí tiene saldo positivo? A mi me está pasando

Edit → Ya está mostrándose correctamente el saldo. Debió tratarse de algún error puntual en el acceso

1 me gusta

¿Tendría a bien compartir esta plantilla, o bien pantallazos o bien sus conclusiones de la misma?

Mi preocupación es que este préstamo no dure mucho en el mercado al ritmo que van las presiones inflacionistas y por tanto sobre Lagarde para subir los tipos del banco central.

Pues la borré, ya que deseché la idea. Pero vamos, utilicé una media de rentabilidad de mercado, la parte del préstamos que hay que amortiza cada año y cuanto hay que ganar para amortizarlo + una plusvalía. Entonces en cada casilla iba jugando con la rentabilidad de ese año, poniendo una situación adversa de por ejemplo un -25% y que pasaba con la rentabilidad a los 5 años.

Lo que está claro es que si un fondo lo hace como los de Cobas, por ejemplo, el préstamo saldrá caro. Cobas 0% anual en 5 años, vs 1,5% ó 3% del préstamo.

2 Me gusta

Yo resumiría en:

Cuando mejor sea el momento para apalancarse seguro que entonces le parece una auténtica locura hacerlo

5 Me gusta

si lo gastas solo en un fondo como el de cobas, estás claro que si. Pero pon el caso de que tienes una cartera de fondos diversificada, tanto por geografía, como por estilo como por sectores, ahí en ese caso un 0% anual en 5 años es mucho más complicado que se produzca.

Entiendo que Cobas en una buena gestora, pero que una tesis vaya por delante de los intereses de los partícipes, porque si o si tiene que tener razón, pues desde luego no es mi objetivo de apalancamiento. Esto es solo una opinión y es una de las razones por las cuales no soy partícipe del fondo, otra cosa es que no era el momento del fondo ya que iba en contra del ciclo, hay que comprar barato, ya vendrán tiempos buenos… etc y demás argumentos que son ciertos, pero volviendo al tema, no me apalanco para invertir en el cobas el 100% ni loco

2 Me gusta

Y si además del 0% tienes en cuenta que según FIFO tienes que liquidar las participaciones antiguas en las que igual sí que tienes plusvalías al vender, pues te queda un renta bonita declarando plusvalías por un lado y con cara de tonto por ese 0%.

2 Me gusta

Es cierto que jugársela toda a una carta puede salir caro.

No obstante, si nos coge un periodo de bolsa bajista en los próximos 5 años, esa cesta diversificada puede arrojar la media del mercado y la jugada salir a pagar. Pienso en periodos como ciertos lustros dentro de la década de los 2000.

1 me gusta

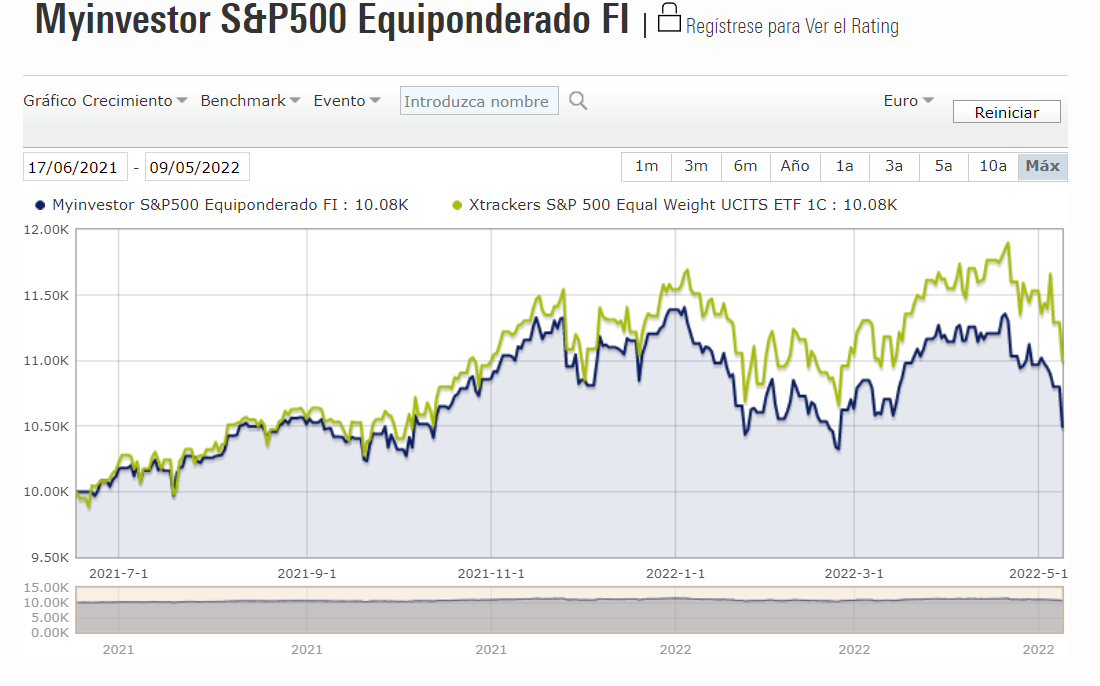

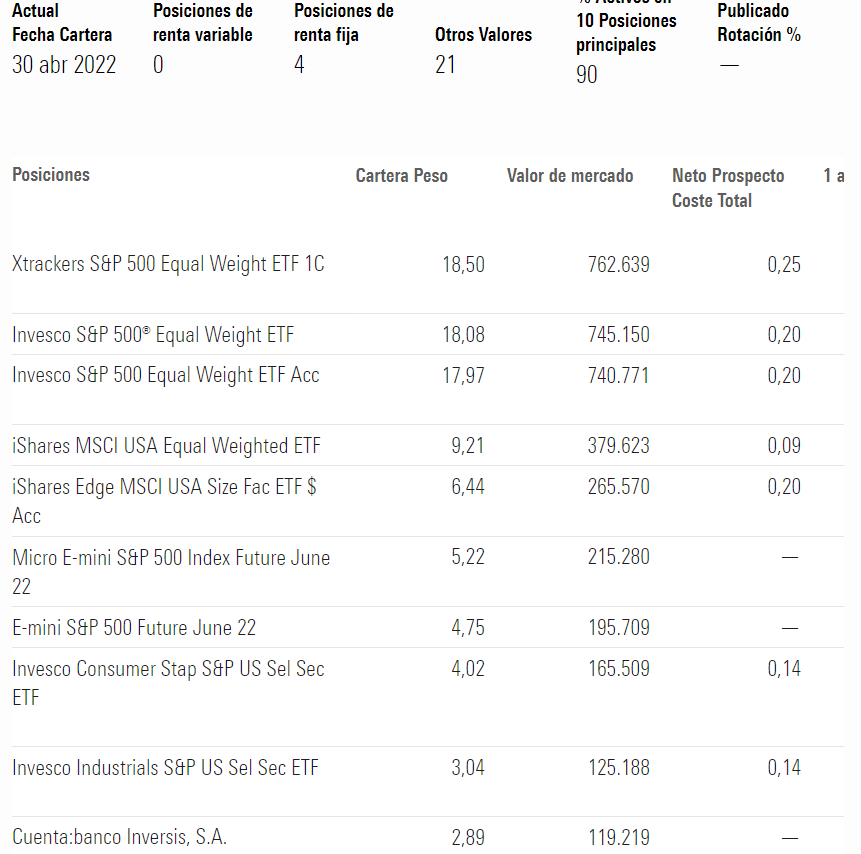

No sabía muy bien donde dejar este comentario, creo que se comentó en este hilo el tema y parece que el equiponderado de MyInvestor no va a ser muy eficiente…

9 Me gusta

¿A qué cree que se debe esta diferencia? Así por lo general, podría ser una diferencia en costes, pero me parece demasiado grande. ¿ Es posible que se deba a que el tracking error del Myinvestor sea desmesurado? Aun así, al diferencia me parece abismal, habiendo tanta tecnología para replicar los payoffs de los índices con derivados (si es que se ha hecho mediante réplica sintética)

No tengo ni idea, la verdad, pueden ser también costes de transacciones, incapacidad de capturar los movimientos … No he mirado el informe de la CNMV. La cartera me parece como mínimo curiosa. El equiponderado de Invesco que es un ETF bastante típico no suele ser tampoco super eficiente ( comparado con el índice sintético ).

1 me gusta

Yo incluso tengo mis dudas de la supuesta eficiencia del ETF de Xtrackers que comentamos para replicar a un índice Equal Weight. Como para no tenerlas en formato fondo, con las limitaciones inherentes a % invertidos en los distintos tipos de productos.

Creo que debatimos hace algún tiempo sobre si era mejor alternativa el fondo de MyInvestor, o el ETF de Xtrackers (o incluso el ETF de Invesco aunque este último,lamentablemente, no se puede comercializar a particulares por normativas UCITs).

Uno se centra en que los fondos son más eficientes fiscalmente (y cómodos) y se olvida de otro tipo de problemas que pueden acarrear.

Un aspecto curioso de todo el tema de indexados, es que algunos que invierten en carteras indexadas, se han centrado excesivamente en el debate activo/pasivo , en lugar de centrarse en si los intentos de réplica de los productos que tienen contratados o algunas decisiones de esas carteras indexadas, van a terminar replicando (o a que coste) aquello que tienen como referencia.

Ya hemos comentado otras veces como algunas casas de referencia de la gestión indexada en España, están tomando por ejemplo, decisiones más bien de tipo Asset Allocation que de mera réplica.

13 Me gusta