Utilizarán ETFs que repliquen el S&P 500 equiponderado y la periodicidad del rebalanceo dependerá del mix de ETFs escogido. Evidentemente, estos ETFs tienen unos mayores gastos de transacción que los ponderados por capitalización, pero la diferencia es pequeña. Ejemplos:

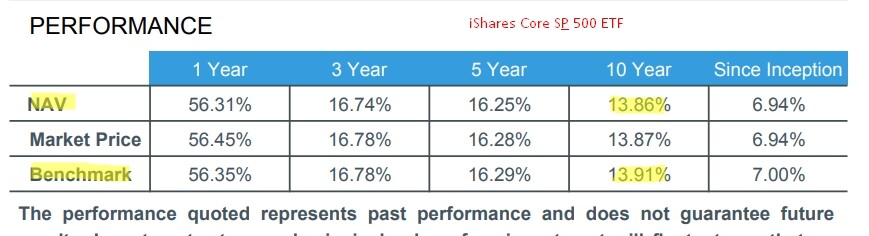

Invesco S&P 500 Equal Weight ETF

Diferencia de rentabilidad con su índice: 0,37%

TER: 0,25%

Diferencia - TER = 0,12%

Sinceramente, prefiero un indexado ponderado por capitalización, pero está bien que haya variedad. El nuevo fondo que invierte en el Nasdaq seguro que funciona muy bien comercialmente. Personalmente, me gustaría ver fondos mixtos de bajas comisiones como los de Indexa Capital por dos motivos:

El traspaso entre fondos libre de impuestos no durará para siempre.

Los fondos permiten una comparativa más sencilla y transparente con los índices que los robo advisors.

Y en el de RV mundial ponderado por PIB, cierto que reducir el peso de USA a la mitad te protege de una burbuja en USA, pero triplicar el peso de China te va a perjudicar si la burbuja grande es la China

Ojo con que tomamos como referencia para comparar un fondo , ni que sea indexado.

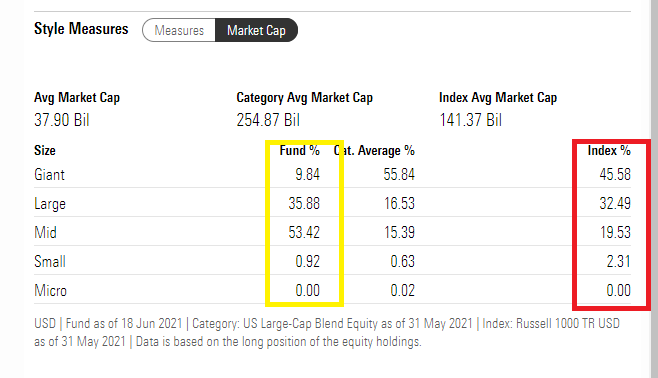

En el caso del S&P500 Equal Weight, la capitalización poco tiene que ver con la de la versión típica.

Vamos es bastante más parecido a un índice de mid caps que a uno de large caps típico ya sea el S&P500 o el Russell 1000.

Les he de decir que a mi personalmente me suele gustar esa mayor preponderancia hacia capitalizaciones no tan grandes. No obstante ya sabemos que hay ocasiones donde eso, en lugar de contener mejor las caídas, las incrementa, según cual sea el tipo de escenario.

En 2000-2002 un índice Equal Weight del S&P500 aguantó bastante mejor que un índice típico por capitalización. Sin embargo en 2008 incluso cayó algo más.

Por otro lado el mayor problema que le veo a este tipo de productos tan específico, es la poca garantía de su subsistencia a largo plazo. Vamos que a la que la gestora se canse de tener un periodo con poco capital en el producto, veremos lo que tardan en cambiarlo por otro tipo de estrategia. Son productos que requieren mentalidad de largo plazo que igual la gestora que lo monta, no comparte.

No entiendo el sentido de ponderar por PIB en un mundo globalizado.

Como excluyen países PIB<1% por ej Suiza, quitan Nestlé, Roche o Novartis, idem Taiwán (TSMC, MTK, Foxconn), todos los escandinavos (p. ej. Novo Nordisk), Bélgica (AB Inbev) …

Y son empresas importantes

Edito: estaba echando un ojo a la hojilla del equiponderado al S&P 500 y no sé si es por la falta de costumbre de leer este tipo de informes o si hay algún tipo de errata.

Dice literalmente: Se podrá invertir más del 35% del patrimonio en valores emitidos o avalados por un Estado de la UE, una Comunidad Autónoma, una Entidad Local … También dice que estará expuesto a renta fija.

Como curiosidad, al excluir los países con menos del 1% del PIB mundial, se queda con unos 17 países de los aproximadamente 50 del ACWI. Los mayores (por capitalización) excluidos serían Suiza (7º por capitalización) y Taiwán (10º), seguidos de Suecia, HK y Dinamarca.

Otros del ACWI excluidos serían Sudáfrica, Singapur, Finlandia, Bélgica, Noruega, Turquía, Israel …

Me parece súper interesante su comentario @Manolok,

Creo que hacerse esta pregunta dentro del ámbito de la indexación, aunque válida es ligeramente peligrosa puesto que implícitamente se tiende a adoptar una postura maximalista. Es cierto que el sentido común dice que en un mundo globalizado las fronteras no tienen tanta importancia, pero al final, la indexación vive de sus resultados empíricos, más que del éxito de los papers que la industria financiera ha sacado en relación a ella o de nuestras consideraciones acerca del progreso de la globalización.

Si el esquema de pesos a la hora de elegir la sopa de activos para un índice es tal que el resultado aguanta decentemente con el tiempo, pues le damos un nombrecito al índice, nos creamos un ETF o un mutual fund y a disfrutarlo para quien estime que es interesante en su estrategia de inversión. De ahí que haya ETF/mutual funds con esquemas de pesos equal-weighted, GDP-weighted, market cap-weighted (free float adjusted) y vaya usted a saber cuantos más hay por ahí perdidos.

Yo hubiera preferido, un ACWI cuyos pesos fueran ponderados por capitalización, pero pensando en la estrategia comercial, y aquí saco la bola de adivino, supongo que los de MyInvestor habrán pensado que si sus clientes tienen la suficiente cultura financiera para saber por qué contratan un indexado ACWI market cap-weighted, en vez de pagar un hipotético 0,59 % de comisión que tuviera, optarían por contratar un MSCI world y un MSCI emerging markets con sus porcentajes correspondientes y ahorrarse entre un 0,3 y un 0,4 % en comisiones, que a largo plazo y cierto capital ya es un dinero considerable. Dicho de otra manera, me da la impresión que la respueta de MyInvestor a la primera pregunta de su tweet sería “porque como buenos capitalistas nos gusta ganar dinero a través de comisiones, y por tanto ahí tenéis el ACWI GDP-weighted”.Yo hubiera hecho lo mismo si fuera ellos.

Para esta segunda pregunta me voy a basar en la siguiente tabla de DWS, que se puede obtener de aquí. Es de 2013 pero aunque hayan cambiado los porcentajes cuantitativamente, para mi razonamiento cualitativo me sobra (eso y que me da pereza buscar una actualizada )

En la tabla se muestran los ETF por países (recordad 2013, quizás algún país haya entrado o bajado de la lista) que habría que incluir con sus pesos correspondientes para crear un fondo/ETF indexado al universo ACWI ponderado por PIB. La tabla muestra que hay un gran número de países que tienen un peso inferior al 1 %, y ¡oh, sorpresa! precisamente esos son los países cuyos ETF no tienen precisamente los TER mas bajos. A día de hoy todos esos TER están absolutamente obsoletos, habría que buscar alguna tabla con datos actuales, pero la idea de que hay un porrón de países con una ponderación baja en el índice y con un TER relativamente alto es fácilmente observable.

¿El índice se pierde empresas interesantes? Sí, ¿y qué? ahora vuelvo a entrar en modo comercial de MyInvestor: Ellos, como buenos capitalistas que intuimos que son, tambien quieren ganar dinero, es más, todo el posible, y si el índice tiene que cortarle el cuello a 10 o 20 países para así ahorrar costes por mucho que alguno sea Suiza, Suecia o el que sea pues comercialmente tiene todo el sentido del mundo. Ellos quieren disminuir costes y exprimir la comisión al máximo, nosotros puestos a pedir, querríamos nuestro fondo (viva el diferimiento fiscal) ACWI IMI y con bajo OGC, pero al igual que antes, la respuesta a tu segunda cuestión intuyo que sería algo del estilo hemos creado un fondo pseudo ACWI con un TER lo suficientemente bajo para que le interese a la gente, cargándonos todos los paises que nos van a incrementar nuestos costes por encima de lo que consideramos comercialmente rentable, sin que esta siega de paises con PIB < 1% pueda afectar al tracking error del fondo lo suficiente como para que tengamos una revolución twittera y nos la líen parda en +Dividendos – Telegram – Rankia y demás sitios.

Ya en modo comercial off, estoy con Manolo, quiero mi ACWI ponderado por capitalización y que me cueste menos que el 0,40 % o 0,45 % que me suena que he visto por ahí de algún ETF ACWI, pero a corto y medio plazo veo difícil que saquen algo así.

Yo coincido con usted que la elección de la ponderación por PIB se trata de un tema sobre todo comercial.

La realidad es que si siguieran el ACWI la competencia es muy alta. Es difícil pegarse con Vanguard, Blackrock, SPDR y compañía. Sobre todo cuando necesariamente vas a ser más caro de salida, no solo por la comisión de gestión sino por que supongo que no les quedará más remedio que hacer la réplica a través de ETF y no directamente comprando las acciones. Al menos al principio supongo que tendrá que ser así y esto va a aumentar los costes totales.

Y si uno no puede competir en precio necesita diferenciarse de algún modo.

Veremos el éxito que tienen, por que la competencia es mucha y en mi opinión llegan un poco tarde.

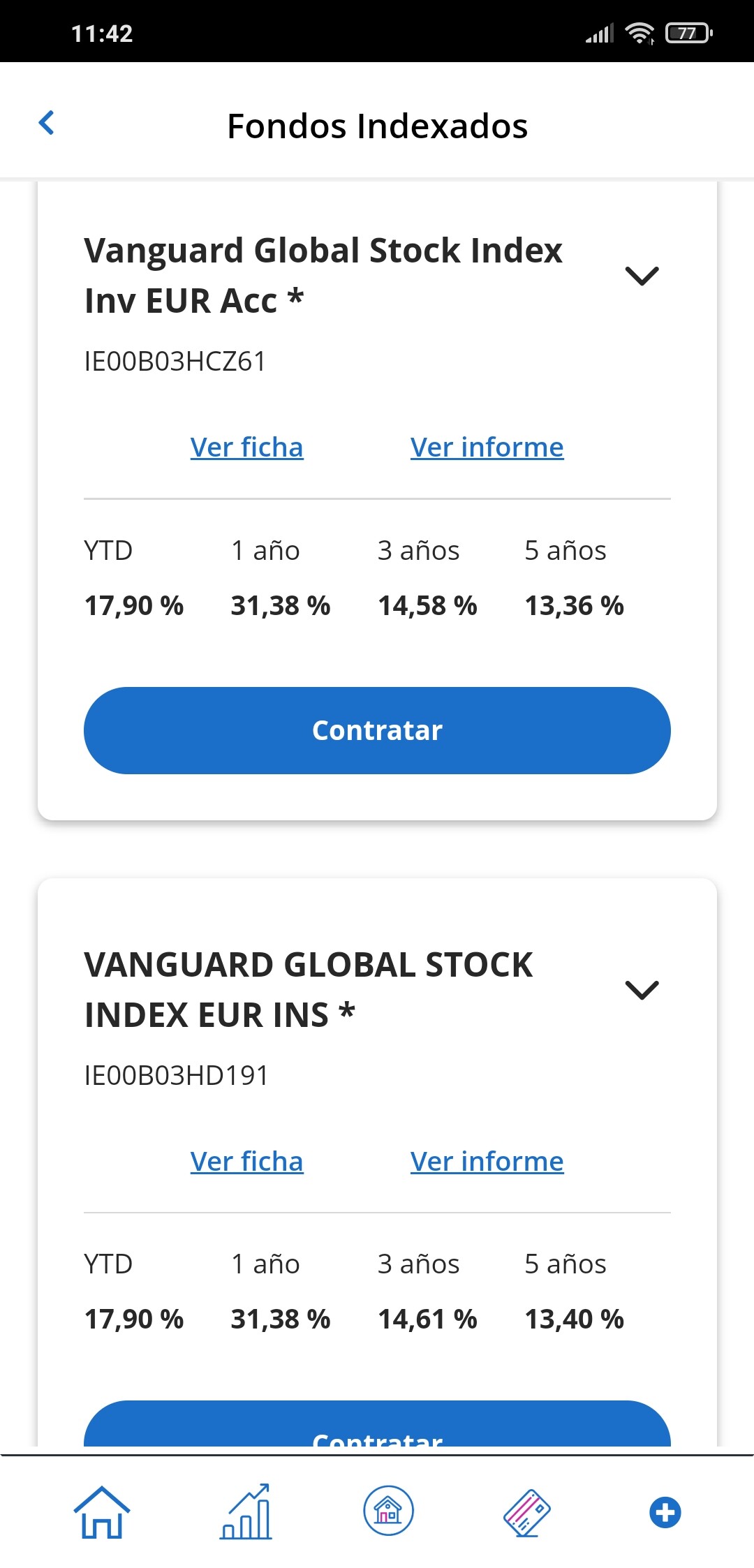

Según las fichas la comisión es la misma (0,18%). Quizás han bajado las comisiones últimamente en la clase “normal” y por eso en la rentabilidad en 1 año coincide en los 2 fondos, pero no en la de 3 o 5 años.

Yo para el MSCI World tengo en MyInvestor el iShares Developed World Index Fund (E00BD0NCM55) que tiene una comisión 0.12%. Tiene una rentatbilididad un poco mejor que los otros, pero hay que tener en cuenta que el de iShares presta las acciones.

Las clases Investor de fondos Vanguard (antes llamadas Investor “Euro” Shares), desde el 19 de junio de 2020 se han integrado en las correspondientes Institutional “Euro” Shares y han pasado a denominarse “EUR Acc” (ver apéndice I del link de más abajo).

Las clases Investor antiguas están en soft close -quien ya tiene posición puede seguir metiendo, es probable que en un futuro las cierren y pasen a EUR Acc, Ver sección 3 del link adjunto-. Con cuentas Ómnibus -es el caso de MyInvestor- como el cliente de Vanguard no es usted sino su proveedor, puede seguir metiendo en fondos en soft close.

Se debe intentar elegir “EUR Acc”, y si no la hay entonces “Institutional “Euro” Shares”.

Hola, para informaros que continúo teniendo bloqueada mi cuenta, ya llevo 2 meses así.

No paro de llamar y mandar mails al servicio cliente y no se dignan ni a responderme. No sé cuál es el problema ni cómo solucionarlo.

Intenté contactar con @Ana_My pero tampoco me ha contestado.

Es extremadamente frustrante, no puedo operar ni disponer de mis inversiones. Es igual que si hubieran secuestrado mis derechos.

Aviso a navegantes para que se lo piensen muy bien antes de confiar su dinero en MyInvestor.

Siguiente paso: reclamación a la CNMV…

Hola, solo por el KYC le bloquean la cuenta? si que es raro, el dinero está en una cuenta a su nombre, nadie se lo puede quitar, si por el KYC no pasa las validaciones correspondientes de la entidad (cosa rara) deberían reintegrarle sus fondos si lo solicita. Ha probado a entrar por la web de inversis? Saludos y lamento su situación.

Lamento mucho su situación, sé la incertidumbre que genera ; para mi pienso que los correos electrónicos llegan a un lugar sin responsable y por lo tanto nadie los atiende.

En mi periplo estos son los teléfonos que he recopilado, algunos son Myinvestor, otros de Inversis ( creo que una mesa de contratación ) y el último de Andbank, pruebe a ver.

-900154401

-900800555

-910005981

-910005961

-918228420

Deseo que pueda resolver pronto su situación e insista, en mi caso la llave fue dar con una persona que lo enfoco de otra manera, suerte.

Muchas gracias por tus comentarios, se agradece la empatía,

Sí, completamente de acuerdo, es raro. Esto es lo que me dijeron al principio y cumplimentamos el KYC telefónicamente. Pero después no pasó nada.

También he entrado directamente por ANDBANK dónde, a diferencia de MYINVESTOR, sí tengo acceso a las posiciones, pero tampoco puedo operar. El servicio cliente de MYINVESTOR es el mismo que el de ANDBANK.