Si me hace el favor: supongo que de los tres que salen, tendrá el del mercado XETRA o el AEX, porque el de LSE tiene una horquilla de precios muy bestia …

4 Me gusta

Yo las llevo en Amsterdam (aunque las tengo en interactive brokers) para evitar además el cambio de divisa que en MyInvestor no se si conlleva comisión. En cuanto a Alemania igual hay algo más de liquidez, no lo miré la verdad porque uno es medio holandés de adopción ya y en caso de duda tira por el país de los tulipanes, puede mirarlo aunque no creo que sea muy determinante.

2 Me gusta

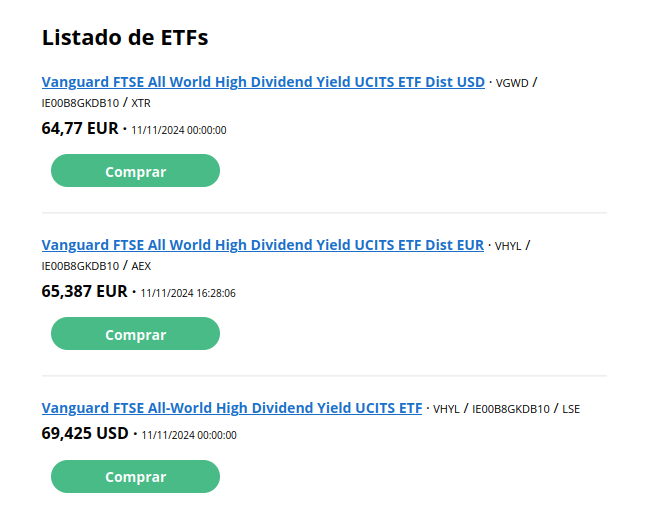

Pues muchas gracias por su respuesta. Mientras tanto, estaba mirando datos:

| Moneda | TICKER | ISIN | Market | Vol medio (k) |

|---|---|---|---|---|

| USD | VGWD | IE00B8GKDB10 | XETRA | 49,55 |

| EUR | VHYL | IE00B8GKDB10 | AEX | 10,3 |

| GB | VHYL | IE00B8GKDB10 | LSE | 34,89 |

Y el XETRA, efecticamente, es que más volumen mueve, aunque es en USD, no se por qué, la verdad.

4 Me gusta

Toda la razón. En paz descanse cuando la cartera permanente era la moda, sacaron 2 productos y luego acabó “denostada” por un 2022 donde le cayó por todos los lados. Y parece que nunca más se ha vuelta a hablar de ella.

6 Me gusta

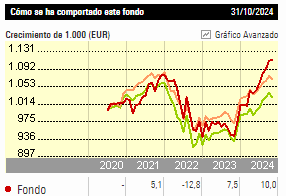

Es curioso que el hype de la Cartera Permanente fue allá por el 2021, cayó en desgracia en 2022 (dónde incluso se dió por muerta la mítica cartera 60/40) y miren como ha repuntado en 2023 y 2024 a merced de la renta variable y el oro.

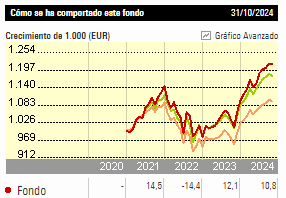

Cuantos subieron en 2021 y se bajaron en el peor momento de 2022. Si que es verdad que el DD de -12.8% no es aceptable para una opción conservadora como esta, pero como he dicho, la 60/40 también tuvo un DD de alrededor de -14% y fue denostada…y miren como ha evolucionado también (Foto del ETF Vanguard 60 en €)

16 Me gusta

El problema en muchas ocasiones suele ser de expectativas.

Vamos que hay carteras que suelen intentar ser opciones de compromiso. El ejemplo clásico es la cartera 60/40. No es la cartera que mejor funcionará ni es una cartera que va a caer muy poco.

Intenta buscar un compromiso entre la alta rentabilidad de la renta variable pero su volatilidad extrema. Por eso lo combina con un 40% de bonos de medio plazo.

¿debería uno preocuparse por una caída del 15% con la RV cayendo y la renta fija también? En mi opinión no, si entiende la cartera, dado que si la RV cae con verdadera fuerza, esa cartera va a caer más de ese 15%.

En el caso de la cartera permanente, había debates aquí en +D sobre que podía uno esperar de ella y que no. Ya saben mi postura al respecto. Si había dado esa rentabilidad era porque contenía una dosis de riesgo importante. Tener un 25% de oro y un 25% de bonos de muy largo plazo, tiene sus riesgos. Y tener sólo un 25% de RV también los tiene.

Cuando se manifestaron una dosis de estos riesgos, aunque tampoco muy extremos, algunos ya vieron que no era lo que esperaban de ella. Otra vez porque sus análisis previos no habían sido los que tenían que ser.

14 Me gusta

Hay productos bastante buenos en relación a dividendos. Creo que alguna vez ha puesto usted alguno. Incluso algún indexado más general , con versión de reparto, puede ser una buena idea para quien le dé algo de importancia a ver una generación de ingresos. Como también habíamos comentado.

Quizás el problema suele ser más bien que hay quien, sin tener las condiciones necesarias para ello, se aventura a pretender seleccionar las acciones concretas con unas dosis bastante discutibles de análisis fundamental y del tipo de diversificación necesaria.

Aunque bueno la capacidad de algunos para generar desastres es casi independiente del modo de inversión elegido. Vamos el Loco del dividendo en otros casos, aunque lleven otro nombre, son los Locos del Value o los Locos de otra estrategia.Su problema no es que su idea de partida no sea buena. Es que su implementación y/o su capacidad para implementarla es más que dudosa.

Una recomendación, en este caso, viendo el percal que llevan tiempo montado, es evitar contratar productos, que lleven el nombre MyInvestor.

Vamos que no estoy diciendo que uno deba de vender un fondo ya contratado de MyInvesor, lo que estoy diciendo es que yo me lo pensaría mucho antes de contratar un producto que lleve su nombre. Si hay otras alternativas parecidas, ni que sean en versión ETF en lugar de en versión fondo, las contrataría mucho antes.

El riesgo que terminen con errores de implementación, viendo como gestionan otras cosas, no creo que sea despreciable. Aunque esto se puede aplicar a muchos otros productos. Yo si hay indexado de Vanguard no elegiría un indexado de Amundi por poner otro ejemplo. La implementación final de ciertas cosas no es tan fácil como pueda parecer desde fuera.

Yo entre fondo de MyInvestor y ETF indexado de Vanguard, no creo que me compense la diferencia entre las ventajas fiscales del fondo, para meterme en un producto responsabilidad de personas que muestran dificultades notables para gestionar otro tipo de incidencias. Para meterle cuatro duros pues igual no me importa, pero para meterle una cantidad importante, pues ni me planteo el primero.

39 Me gusta

No podría haberlo resumido mejor, ¡gracias!

12 Me gusta

Buenos días. habitualmente entro en investor por inversis .

esta noche he recibido un mensaje en el móvil de parte de myinvestor que dice

su nueva clave para acceder a myinvestor es…

yo no la he solicitado.

es normal?

alguien sabe si es habitual este proceder?

3 Me gusta

Hace meses recibí un mensaje similar, también de madrugada

Cuando fui consciente de ello (ya por la mañana) cambié mi contraseña y avisé a atención al cliente

Me dijeron que habían detectado una incidencia con el envío de sms, que la seguridad no estaba comprometida y que no se había producido ningún acceso no deseado, pero que era recomendable que cambiara la contraseña (como ya había hecho)

Un saludo

5 Me gusta

@telescopios, muchas gracias!

2 Me gusta

Hace un par de meses, por aquí o en algún otro foro, otros usuarios comentaron que recibieron mensajes similares. Alguien comentó que llamó al servicio técnico y le indicaron que, por error, muchos clientes recibieron el típico mensaje de “recordatorio/reseteo de contraseña”.

Aun así, mejor prevenir y cambiarla directamente en la web o app.

4 Me gusta

Desde hace un tiempo las contraseñas de la web de Inversis y de la app de MayInvestor son distintas.

4 Me gusta

Perdone el offtopic, pero se ha puesto usted una imagen de avatar muy sexy.

4 Me gusta

Hay que quererse. ![]()

(Hyoga siempre ha sido una opción sólida en mi elección de avatares).

3 Me gusta

Buenos dias,

¿Alguno de ustedes sabe si la cuenta remunerada de Myinvestor se ajusta con cada bajada de las condiciones de remuneración?

En mi caso tengo algo de efectivo que contraté al 2,5% hace unos 4 meses, y veo que en estas dos ultimas liquidaciones de intereses ha ido bajando gradualmente, acercándose al 1,75% que ofrecen actualmente.

Se supone que en su cuenta remunerada ofrecen un porcentaje fijo durante el primer año.

Seguro que se me escapa algo y alguno de ustedes pueda arrojar luz sobre el asunto, y además resulte interesante para otros usuarios.

Muchas gracias de antemano.

3 Me gusta

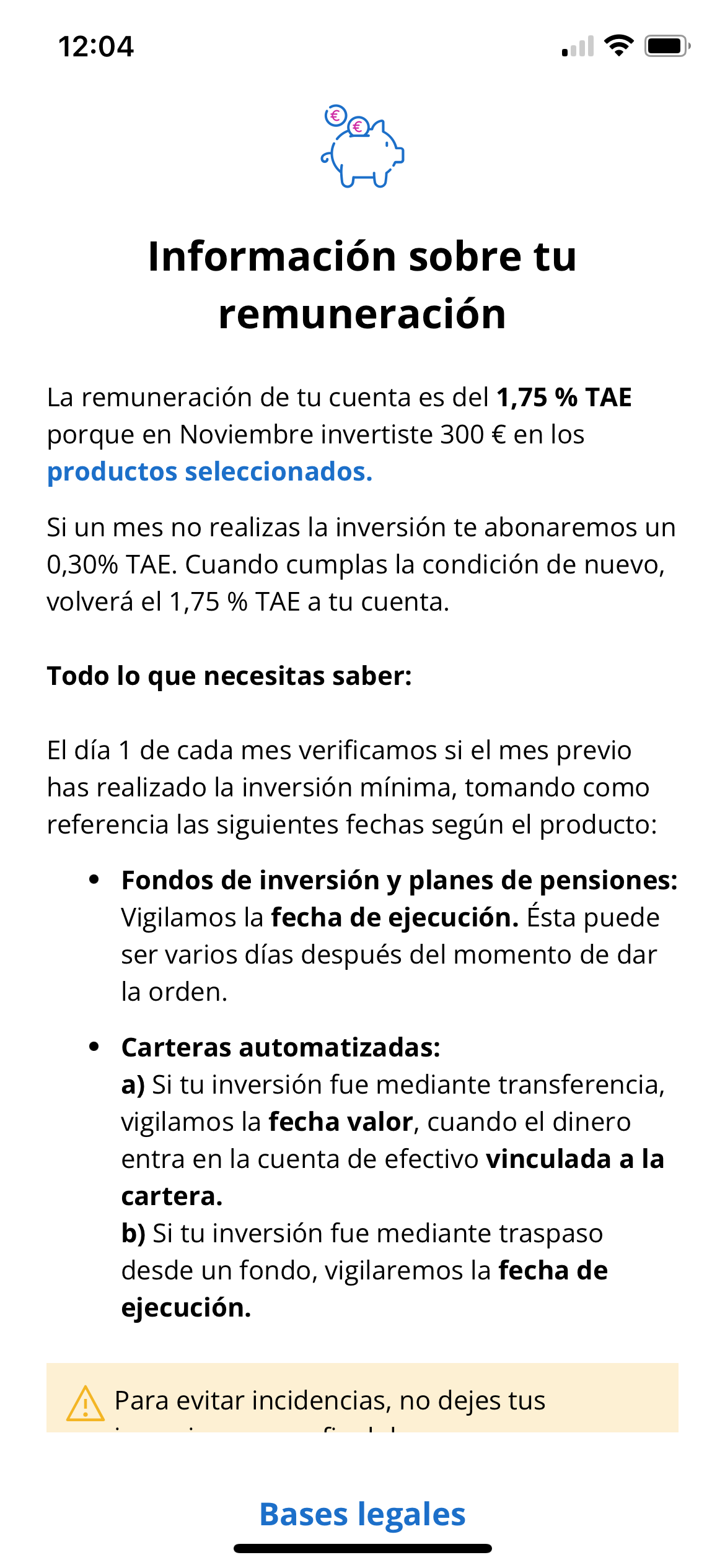

Puede pinchar en su cuenta de efectivo y en la opción “información sobre tu remuneración” le saldrá el desglose de las condiciones que le aplican. Como en el siguiente ejemplo.

Anteriormente en mi caso se desglosaba en varios tramos porque se dividía en “saldo nuevo desde fecha tal” y el resto. Pero el saldo nuevo sólo se remunera más durante el primer año, o según las condiciones que uno firme con su promoción. Si a usted no se lo aplican ya puede llamar a atención al cliente y seguro le ayudan ![]()

![]()

6 Me gusta

12 Me gusta

Gracias por sus respuestas,

Les escribí un correo a ver qué me cuentan, porque me han modificado las condiciones iniciales, y apenas llevo 5 meses.

Informaré con la respuesta, por si sirve a alguien más.

@camacho113 hace usted bien, es lo óptimo, pero servidor no es tan valiente y necesita algo de reserva a mano para este viaje.

Un saludo y buen Domingo!

10 Me gusta

En primer lugar comentarles que la contestación por parte de Myinvestor ha sido francamente rápida. Envié correo ayer, y hoy a las 9:00h estaba respondido.

Sobre el tema en cuestión resulta que la cuenta remunerada, desde el 19 de Septiembre remunera según las siguientes Bases Legales “se liquidará una TAE que, como mínimo, equivaldrá al tipo de interés de facilidad de depósito publicado en cada momento por el BCE menos el 1,25%” (que a dia de hoy es un 1,75%). El dia que yo lo contraté, en Julio, era de un 2,5%.

Cabe destacar que la cuenta se anuncia dando a entender, de forma muy clara, algo bastante diferente (cualquiera que haya visto las condiciones, entenderá sin equívoco lo que propone). Entiendo que deberían ser un poco más transparentes e indicar que se trata una cuenta remunerada a un interés variable, lo cual puede ser lógico, entendible e incluso interesante en función del contexto y de cada uno. Pero lo que se da a entender es algo diametralmente distinto. El que contrate hoy al 1,75% debe saber que ese 1,75% será hasta que cuadre, que igual en Enero ya cambia.

La verdad es que a uno que no es nuevo en las cosas de los dineros, le sigan metiendo algún gol de estas características es una buena cura de humildad. Me siento más dolido por el gol que por el partido, que al final, por suerte, la cuestión es de pocos cuartos.

Ahora se me abre el debate de decidir qué hacer, porque tengo también inversiones con ellos, y la experiencia hasta este hecho ha sido muy positiva. Pero como dice aquel: la primera vez que le engañan es culpa del otro, la segunda vez es cosa de uno.

Aprovecho para desearles Felices Fiestas.

11 Me gusta