Esta es una duda que yo también tengo.

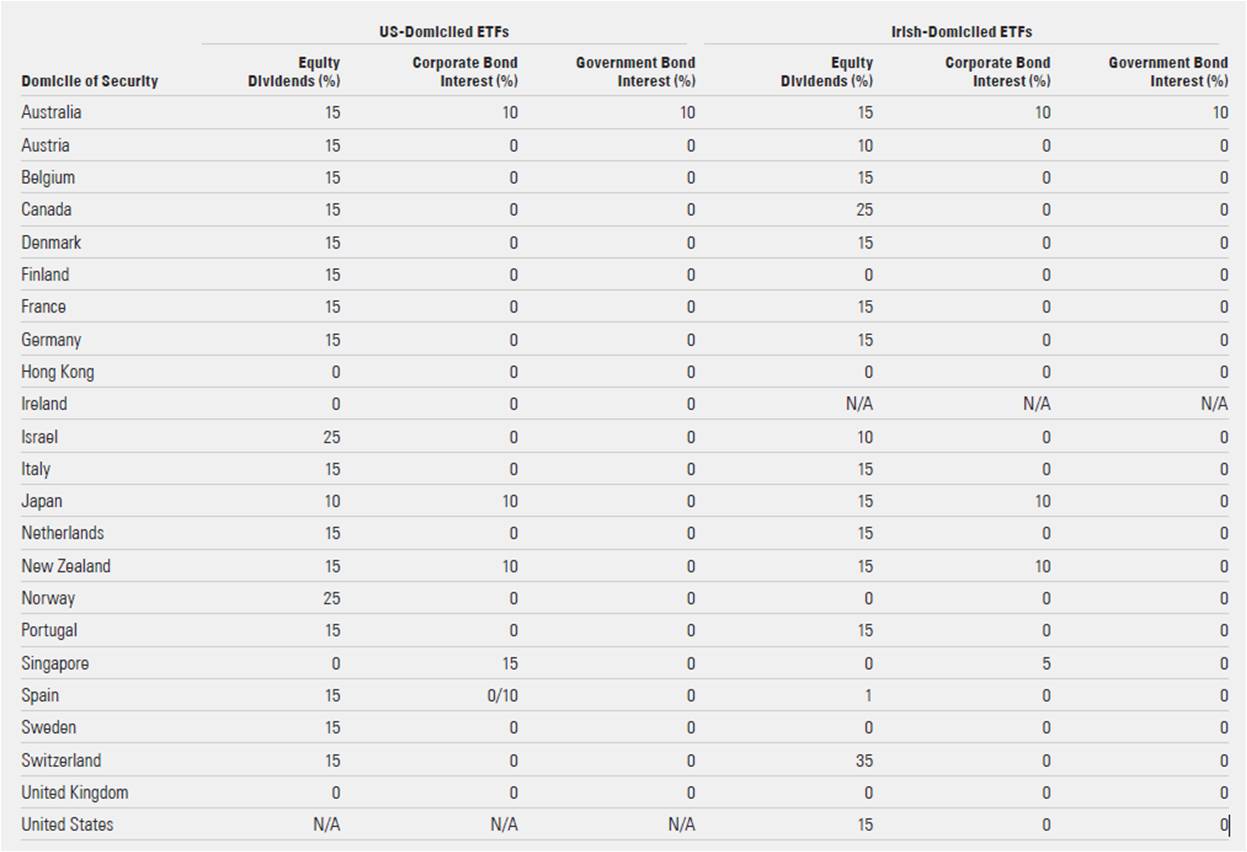

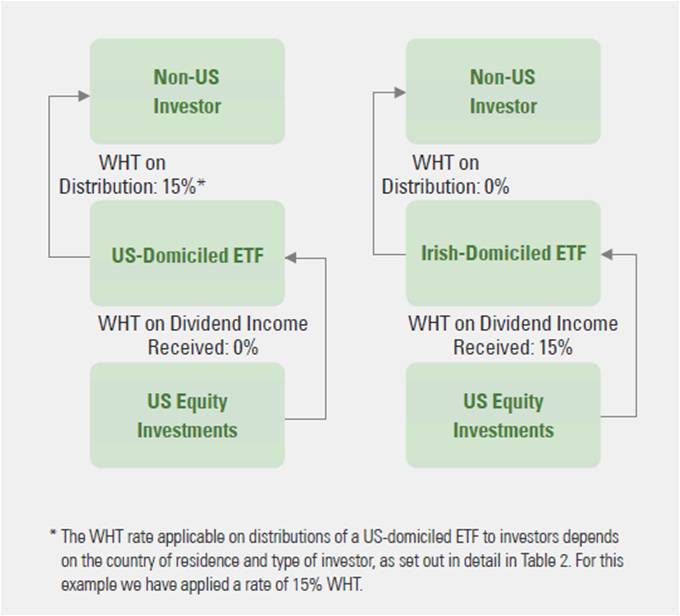

Con los ETF domiciliados en Luxemburgo es difícil saber qué retenciones sufren porque en los informes anuales apuntan los dividendos netos cobrados, son en este aspecto menos transparentes que los de Irlanda que apuntan por un lado el dividendo bruto y los impuestos pagados.

Lo lógico es que las retenciones hechas por la hacienda suiza a los fondos irlandeses y luxemburgueses sean iguales, aunque esta lógica no tiene que cumplirse. De todas formas tampoco sabemos los dividendos retenidos a un fondo irlandés porque creo que no hay ningún ETF que invierta en Suiza domiciliado en Irlanda incomprensiblemente (los hay que invierten en países de lo más variopintos).

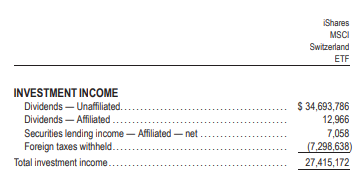

Lo que sí he encontrado es un ETF que domiciliado en USA que invierte en Suiza. Lo mismo que antes, no sé si las retenciones que aplican a los ETFs USA serán iguales que a los países de la UE pero tiene lógica que sí lo sea.

En este caso los withholidng taxes suponen el 21% de los dividendos cobrados.

Por lo tanto un inversor individual al invertir en Suiza recibe de cada dividendo 65%, después en España paga un 4%, en total recibe el 61% (si no consigue recuperar las dobles imposiciones internacionales que creo que con Suiza es difícil)

Un inversor colectivo su fondo recibe el 79% del dividendo (si en Luxemburgo y USA las retenciones son iguales que no lo sabemos) y después él pagará el 19% de impuestos en España de la cantidad restante recibiendo al final el 64%. Eso sí, entre que cobra el dividendo el fondo con su correspondiente retención y él reembolsa puede componer si es un ETF de acumulación.