Las cosas suceden tan lentamente en un proceso de este calibre,(y llamo proceso al hecho de apoderarse de un negocio multimillonario como es el de los cigarrillos electrónicos), que olvidamos o simplemente no nos fijamos en lo que realmente está pasando,hablo de ir desde el punto A al punto B.

En el punto A,que estábamos hace pocos años los cigarrillos electrónicos de sistema cerrado representaban más o menos el 5% del total y el otro 95% eran los de sistema abierto,y con las tabaqueras con un porcentaje residual cercano al 0% en el global de las ventas de este nicho del vapor.

En el punto B,que llegaremos sí o sí en esta década,se cambian las tornas y el sistema cerrado representará la inmensa mayoría de las ventas y a las tabaqueras acaparando casi todas estas ventas.

Todo lo que hay entre medias del punto A al B ruido,distracción,teatrillo,engañifa.

El negocio de los cigarrillos electrónicos va a ser multimillonario,no sólo por la entrega de nicotina,sobretodo por la entrega de derivados del cannabis y estamos viviendo en vivo y en directo la apropiación de este negocio gigantesco con la colaboración de los políticos.

Los estanqueros cabreados, los usuarios lo ignoran.

Hay mucho rio revuelto en el tema de los vapeadores, cigarrillo electrónico pero ya estan apareciendo descartes claros.

Al final el consumidor (sobre todo en compra de bajo impacto,repetitiva) va a lo fácil.

Además, el mercado refleja esta apatía. 3 años planos son muchos ,aún para BATS y su gran dividendo.

Increíble como esta gente consigue convertir un mercado fragmentado en un oligopolio totalmente controlado. Y si en algún momento alguien puede llegar a ser una amenaza pues será adquirida (como Juul).

TPB intentaron colarse (y yo creo que muy bien intentado) pero claro luego se encontraron de frente con lo que se encontraron. En este caso además yo creo que la defensa de los sistemas cerrados vs los abiertos es muy sencilla y tiene incluso lógica: solo hay que argumentar que un chaval puede rellenar fácilmente con lo primero que se le pase por la cabeza. Y más allá de le regulación pienso que el modelo Nespresso es fácil que se imponga en muchos productos simplemente por la comodidad que supone.

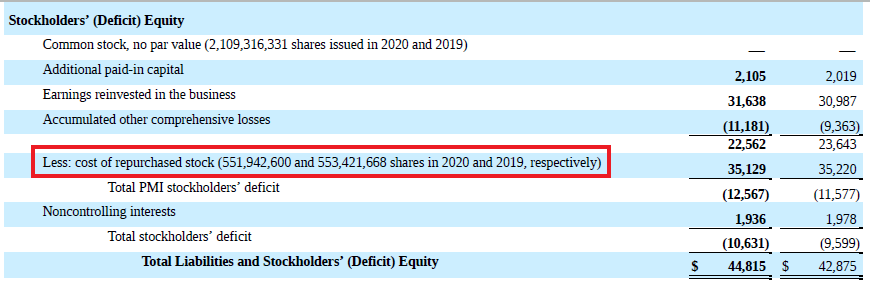

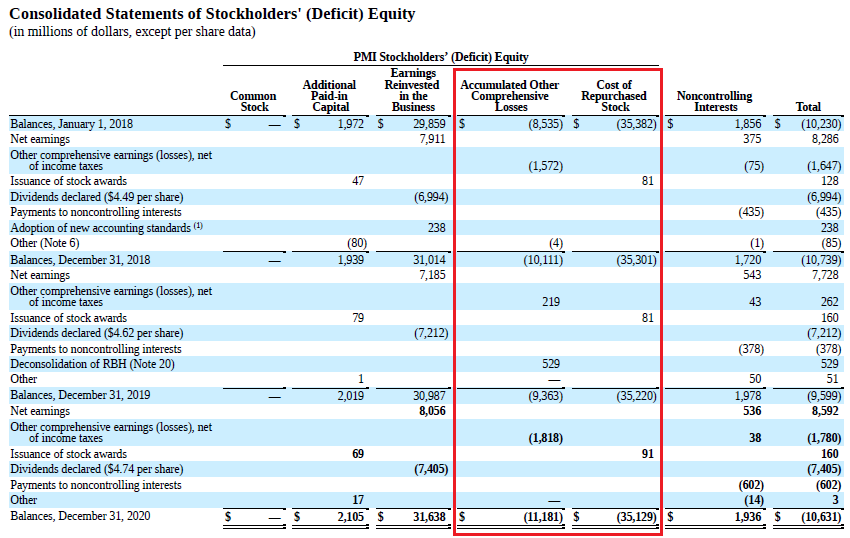

Perdonad. Soy un recién llegado al mundo de las inversiones. Estoy analizando el balance de PMI y me encuentro con que el patrimonio neto es negativo (total stockholders deficit 2020 = -10.631).

¿Esto puede ser?

Muchas gracias.

Voy a tratar de explicarle porqué no es una fortaleza importante para BATS el pequeño repunte en ventas de vuse hablando de la realidad y el día a día de este nicho.

Que BATS venda más o menos vuse en ciertos mercados no me aporta confianza porque no tiene ningún moat,tendría moat si tuviera una marca superior a la competencia o si el dispositivo tuviera algo que hiciera su dispositivo superior a las demás marcas.

La realidad es que se está vendiendo bien porque están haciendo una campaña súper agresiva con el precio como reclamo.

Cuando un cliente entra a un punto de venta buscando un vapeador lo normal es que le den a elegir entre tres o cuatro opciones y como no hay diferencia que resalte entre uno u otro se termina llevando el más barato.

Es que además estoy seguro que están palmando pasta porque el dinero que están gastando para posicionarlo es mayor que el dinero que les llega de su venta,mismamente en España han regalado miles de dispositivos a los estancos para que estos los vendan por 1€.

Usted cree que a un usuario que a pagado 1€ por un dispositivo del que para acordarse del nombre tiene que mirar al aparato (no es coña)le va a costar cambiar a otra marca en el momento en que vea otro mejor??

Hay que saber que esta generación de dispositivos existentes en la actualidad se va a quedar obsoleto en 1 o 2 años y que lo único que prima es crear “consciencia de marca” .

Si preguntaran a todos los americanos si conocen Vuse como mucho un 5% les contestarán que sí,pero si les preguntan que si conocen Juul la inmensa mayoría les contestan que sí porque Juul es sinónimo de vapeo al estar para bien o para mal y día si y día también en los medios de comunicación y cuando saquen la próxima generación de dispositivos para los que ya han solicitado la PMTA lo van a petar porque Juul no es un dispositivo es una marca con vida propia igual que las marcas de tabaco más vendidas del mundo.

Es mi opinión y estoy convencido pero Ka uno es ka uno y ka uno con sus kainás.

Creo que cada vez vamos a empezar a ver más artículos/opiniones/reportajes en este sentido:

Al final si consigue transmitir la idea de que “las tabaqueras van a salvar a los fumadores del tabaco”, los fondos de pensiones terminarán por tragarse la narrativa y entrar en el accionariado.

Más allá de todo esto, a mí un consumo masivo libre de humos me parece algo muy positivo tanto para fumadores como para no fumadores por lo que cada vez veo más claro que los lideres en este campo van a tener una ventaja extraordinaria sobre el resto.

Ken Dart posee el 8% de BAT, con un valor de 6.600 millones de dólares, y sigue aumentando su participación. Esta es la mayor inversión de una empresa pública que he visto por parte de un individuo. ¿Alguna idea de cuáles son sus planes para BAT?

Cayman + 2XBATS financiado al 1-2% . 16-4= 14% ROE solo del divi mas equity

La verdad es que resulta muy tentador apalancarse a tipos muy bajos para obtener una rentabilidad muy alta,en este caso vía dividendos,de hecho yo en su día lo estuve valorando cuando PM y MO estaban regaladas bajo mi punto de vista.

Me recuerda a cuando los promotores inmobiliarios obtenían líneas de crédito con extrema facilidad y baratas para hacer pisos sacando por el camino jugosas sumas de dinero en un sector que no paraba de subir y subir.

Ya sabemos lo que pasó,vino la crisis,se cortó en seco la financiación y los bancos empezaron a reclamar la deuda,vamos,la tormenta perfecta para perder hasta la camisa.

Aquello del dinero fácil en la inversión en vivienda fué una distorsión inviable y creo que el apalancamiento y la economía basada en la deuda es otra que más tarde o más temprano acabará mal por ser también inviable a largo plazo.

Una operación apalancada de PE en consumo de toda la vida buscando flujos estables.

En España hay quien lo ha hecho con bancos y ha palmao lo que no tenía

Quizás la clave de la mayoría de destrozos que vemos por apalancamiento financiero fue centrarse en negocios cíclicos (promoción inmobiliaria, bancos, materias primas…). No es raro ver fondos de Private Equity, u otros que permiten mayor libertad, apalancados en negocios estables; en cambio, yo no he visto ninguno apalancado a negocios cíclicos.

Fíjense en esta compañía, que creo equivale a un fondo, invierte apalancada, pero lo hace en la industria del café, comida rápida, cosméticos, lujo… y no le ha ido en apariencia nada mal.

De todo hay en la viña del señor En España se han comprado a crédito acereras, bancos y demás como si no hubiera un mañana y por el mundo ahora se está viendo comprar tecnológicas de todo tipo que no sé muy bien ni como calificar. Blackstone (por decir una de las grandes) ha hecho operaciones enormes en semiconductores (lo más cíclico que hay) u hoteles.

El tema en consumo muchas veces está en que los negocios de consumo no son realmente ya negocios defensivos y estables porque en mercados eficientes (US por ejemplo) todo está tan ajustado que muchos de ellos funcionan solo por su propio apalancamiento (la rentabilidad sin deuda es de chiste) entonces pues realmente vienen a ser negocios financieros y no de consumo estable. Deuda sobre deuda.

Claro igual no me he explicado. No me refería a que los fondos no entren en cíclicas, sino que no lo hacían, o yo no tenía constancia de ello, en el caso de apalancarse.