Le había entendido  Y sí, entran apalancados en cíclicas y en cosas peores

Y sí, entran apalancados en cíclicas y en cosas peores

5 Me gusta

¿No vislumbra la posibilidad de que Dart presione a la directiva para realizar recompras agresivas? La reducción de deuda de BATS parece que va por buen camino y ya están dejando caer que lo mismo para 2022 puedan empezar recompras, aunque imagino que no mucho. El payout es bajo para lo que es el sector, pero si presionara para que incluso redujeran temporalmente el dividendo e invertir ese extra en recompras por un par de años, te llevas el precio de la acción a 30 y tantas libras alto en el corto-medio plazo y una buena ganancia.

Por otra parte, sobre este tema que comentan me surge la duda de, ¿por qué los negocios de consumo defensivo siempre ponen el grito en el cielo cuando la deuda neta/EBITDA supera las 3x o se desboca un poco por encima de lo normal debido a adquisición o similar, mientras que si estuvieran en manos de un fondo de private equity los tendrían al doble de deuda o mas y tan tranquilos?

Es decir, ¿de verdad es tanto problema que Altria esté a 2.5x deuda neta/EBITDA? Da la sensación de que en estos últimos años la diferencia entre tener un buen rendimiento y un rendimiento superior o de stock superstar ha sido el nivel de apalancamiento al que han llevado a la empresa y el nivel de recompras? O el algoritmo financiero empleado por la empresa…

7 Me gusta

Entre la ausencia de retención de los dividendos en origen en UK y la (imagino) nula tributación en destino en las Caiman donde vive Dart, creo que no estará muy preocupado en usar esos ineficientes dividendos y reinvertirlos él mismo en la acción mientras sigue barata.

8 Me gusta

Aunque pueda presionar para hacer alguna coincido bastante con el argumento de @Underhill. Solo añadiría que imagino utilizará parte de los dividendos precisamente para ir gestionando su propia deuda.

Depende de la estrategia del PE pero creo que muchas veces no les importa que la empresa quede destrozada a largo plazo si pueden ponerla “guapa” y venderla a buen precio en el corto. Sin ser tan mal pensado: pues simplemente (porque sus plazos son más cortos) quieren aumentar el nivel de riesgo y la deuda lo amplifica.

Cada vez pienso esto de más y más empresas.

9 Me gusta

Pues exactamente.

Ojito con apalancarse que es una forma conocida y frecuente de arruinarse.

Ram Bhavnani.

Ese señor era muy famoso por conseguir todo el crédito posible y comprar el banco otorgante.

Asi se hizo multimillonario gestionando una humilde tienda hindú en Santa Cruz de Tenerife.

El Buffett de Tenerife lo llamaban .

Llegó a controlar el 8% del banco Zaragozano. Todo con créditos del Zaragozano .

Y hasta llegó a tener el 6% del Popular. Más créditos ,esta vez del Popular .

Si hubiera esperado un poco mas acabaría con unos céntimos y una deuda millonaria.

Aunque segun los medios conserva un patrimonio de unos 120m a traves de SICAVs.

Como para hacer buyandhold con (llego a ser ) el mejor banco del mundo.

9 Me gusta

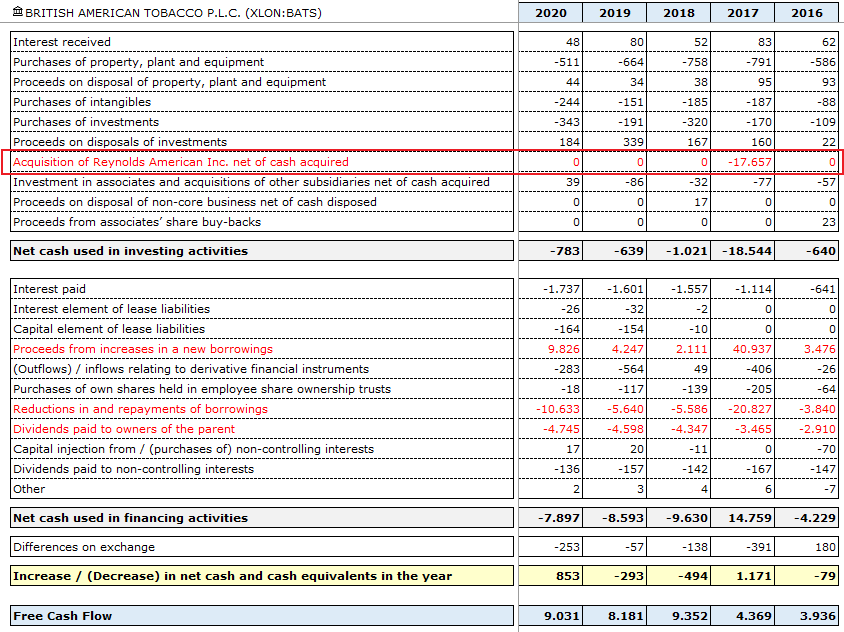

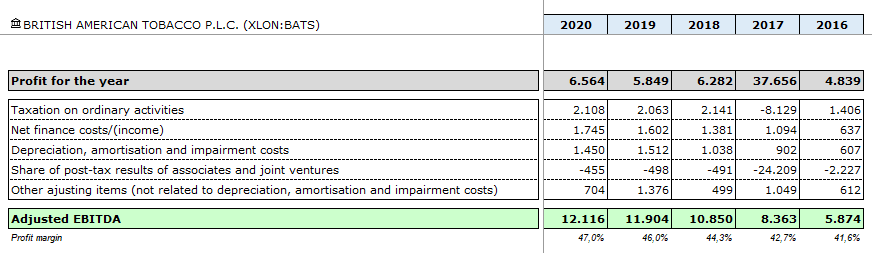

Yo pienso que BATS en lo que tiene que centrarse es en digerir la integración última que hizo, que lastró por el precio pagado, los retornos sobre el capital además de ser peor negocio que el que tenía:

Mirando los últimos años parece que está mejorando los retornos poco a poco, pero el negocio que ha integrado (otros problemas a parte), sin duda es mucho peor que el suyo. Iremos viendo.

Si lo miramos en cambio únicamente por el EBITDA y por la deuda neta, la cosa parece completamente distinta y parece que la empresa está mejor que antes:

Aquí lo que hay que preguntarse es si tiene sentido integrar una empresa a tu portfolio con peores retornos y, si es así, qué precio máximo tienes que pagar por ella.

17 Me gusta

Bats tiene 3 accionistas de referencia con 12, 8 y 7 por ciento de acciones donde esta incluido Dart. Pero más del 50℅ pertenece a los fondos así que estamos en sus manos. Como anécdota el 15℅ son accionistas minoritarios.

5 Me gusta

Una participación del 7/8% es bastante para cualquier monstruo como ese, sobre todo si no se consideran a los minoritarios y los fondos no activistas. Por ejemplo, en el caso de Santander los Botín mantienen una participación por debajo del 1%, aunque parezca que el banco es suyo.

5 Me gusta

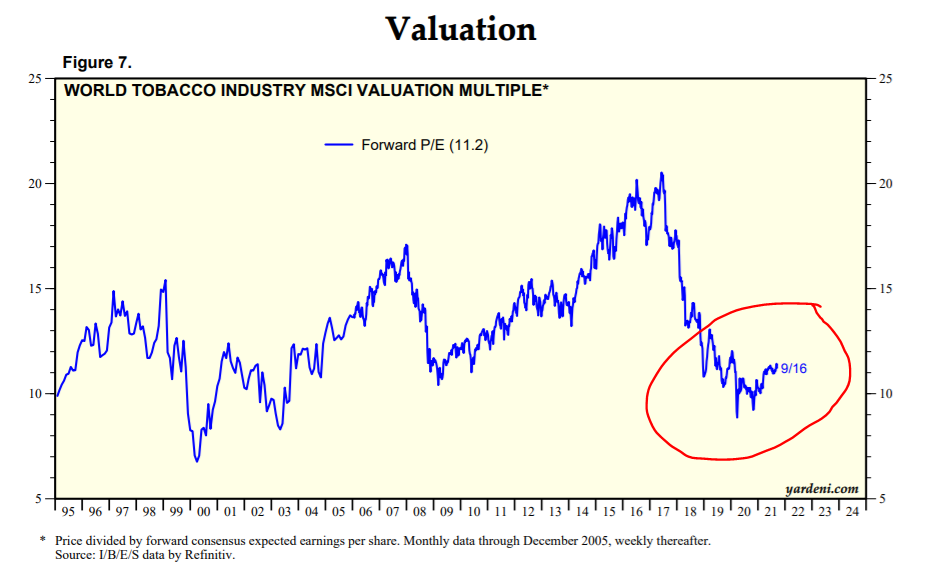

Estaba ojeando Imperial y la verdad es que, a día de hoy, sorprende bastante que se sigan manteniendo en esta linea (sobre todo teiendo en cuenta como están sufriendo y viendo que las otras tabaqueras van en una dirección muy distinta):

As we outlined in our strategy launched earlier this year, Imperial remains 100

per cent committed to the combustible market.

Here, we are doubling down on a handful of key markets where we believe we

have a right to win.

Part of being a successful challenger is about making the hard choices about

which battles to fight.

And this more disciplined, focused approach was a key theme of our new

strategy.

Winning in combustibles is not inconsistent with the goal of harm reduction.

Por otro lado me he puesto a mirar Verano Holdings (cannabis): no pensaba yo que el negocio fuera por ahí pero así de primeras parece que no le van mal cosas. Solamente estoy empezando a mirar así que realmente no tengo mucha idea. Tal vez alguien la tenga mirada ¿@Toni1 ?

7 Me gusta

Pues no @Fernando,habrá que echarle un vistazo,de cannabis ya saben ustedes lo que llevo,MAPS y CRON

2 Me gusta

Ahora mismo el mercado actual de cannabis no va a ser el mercado que se va a consolidar y hay que tenerlo presente para no meter la pata.

Hay por ahí empresas registrando buenos crecimientos y aparentemente baratas pero hay que cogerlo con pinzas por lo que comentaba al principio.

Por poner un ejemplo,una empresa que se dedique a vender cremas,aceites y este tipo de cosas va a sufrir la disrupción de los derivados de cannabis sintéticos a un precio mucho más económico y con empresas fuertes detrás (como las tabaqueras)con poder y dinero para crear grandes marcas y hacerte muy difícil competir en ese escenario,¿como se van a defender de esto?

Hay que pensar en el moat que tiene la empresa que nos gusta,yo por ejemplo,veo a weedmaps con un gran moat y además se la ve aumentándolo con ciertas adquisiciones que están haciendo.

Esto no quiere decir que no se tuerza la cosa en el futuro por eso no sólo monitoreo el crecimiento,también sus fortalezas y debilidades respecto a su competencia directa y a nuevos actores que puedan surgir.

8 Me gusta

Sí estoy con usted. Solo me pregunto si alguna de estas empresas puede hacerse con una imagen de marca lo suficientemente potente como para perdurar o incluso ser comprada solo por el valor de dicha marca y luego cambiar, si es posible, el modo de producir. Pero vamos que es un juego bien difícil

La que está metida en todo es la dichosa Ginkgo Bioworks (y el tema que nos ocupa es solo uno de los cientos de proyectos que tienen) pero me resulta imposible hacerme una idea de lo que puede llegar a valer y como ha salido capitalizando ya una millonada no me atrevo. Cada día sube más por cierto  . Puede que terminemos tirándonos de los pelos

. Puede que terminemos tirándonos de los pelos  Lo bueno es que con CRON y MO se va a llevar la mayor parte del pastel, en este mercado, dado el acuerdo que tienen.

Lo bueno es que con CRON y MO se va a llevar la mayor parte del pastel, en este mercado, dado el acuerdo que tienen.

7 Me gusta

Madre mía,pues está en mi misma situación!![]()

2 Me gusta

Son unos 24B de capitalización.

Dicen, en su propio guidance que en 2025 van a tener unas ventas de 1B (que es casi multiplicar por 10 las ventas actuales). Aún consiguiendo esto (qué ya es una locura) seguirían precios de burbuja. Pero burbuja, burbuja.

El tema está en que tienen unos 500 programas por los que recibirían regalías (si llegan a buen puerto) que serían además todo beneficio directo (y no van en el guidance porque ellos mismos dicen que no pueden estimar). Para el 2025 parece ser (no lo sé) que podrían ser unos 8-9B si la mayor parte sale bien, lo que lo dejaría regalada. Pero claro también podrían ser 0.

7 Me gusta

El tema también con lo de las regalías por consecución de objetivos es que muchas son pagos con las acciones propias de esas corporaciones para las que trabajan y que la valoración de 8 o 9 mil millones es valorando las acciones de esas empresas a precios actuales.

Yo pienso que muchas de las acciones que reciben como regalías van a marchar muy bien porque en muchas ocasiones el objetivo era sacar al mercado algo disruptivo y ya sabemos por aquí lo que significa esto de las ventajas competitivas.

Entonces pudiera ser que los 9 mil millones se convierten en el doble,podría ser.

Lo bueno hay que pagarlo,por eso la sacaron tan cara me imagino yo😬

Yo de momento no voy a comprar pero la voy a seguir de cerca para ver si se alían los astros y da una oportunidad en la que lo veamos más claro.

4 Me gusta

Estamos igual.

Necesitamos una crisis bursátil como esas que se pronostican a diario pero de verdad ![]()

![]()

![]()

5 Me gusta

Como en Francia no van a subir los impuestos especiales al tabaco hasta 2023, tras alcanzar los 10€ por cajetilla de PVP, algunos fabricantes han aprovechado para bajar unos céntimos el PVP de sus cajetillas para bajar de la barrera psicológica de los 10€ (ej., de 10 a 9.8€). Esto a c/p le viene mal a Logista, ya que almacena un mes de tabaco en propiedad y se devalúa la mercancía, pero al final los intereses están alineados, porque si acción de marketing sale bien ganarán fabricantes y Logista, y viceversa.

También como novedad, han limitado en las fronteras con Francia el trasiego de tabaco a un cartón por persona, frente a los cuatro anteriores (imagino que se refiere a cartones, y no a cajetillas), y ello junto al tema covid está reduciendo las compras transfronterizas. En lo relativo a España daría un poco igual, incluso beneficiaría, ya que sobre % de PVP ex impuestos deja más margen la venta en Francia, pero podría ser interesante si frena la venta en otros países que tienen frontera con Francia y PVPs más bajos.

Finalmente, el Estado francés está subvencionando en hasta 33.000€ las reformas de estancos, cuando se dirijan a comercializar productos diferentes al tabaco. Esto irá bien porque lo mueve la filial de productos de conveniencia de Logista.

Hasta ahí las novedades, parece que está todo muy tranquilo (este verano se notará que la llegada de turistas a España, Italia y Francia sigue a medio gas, a ver si para el siguiente hay normalidad).

15 Me gusta

Pues parece que poco a poco se está introduciendo:

Felipe Morris y Altria tendrán que mandar una cestita para navidad a Íñigo.

14 Me gusta

De manera muy similar al tabaco dice…jajaja.

5 Me gusta