Hasta en la sopa vamos a verlo ![]()

5 Me gusta

Muchas gracias por levantar la liebre @Fernando .

Ahora solo falta saber si la buena es la “buena” o lo contrario…ya me entiende!

4 Me gusta

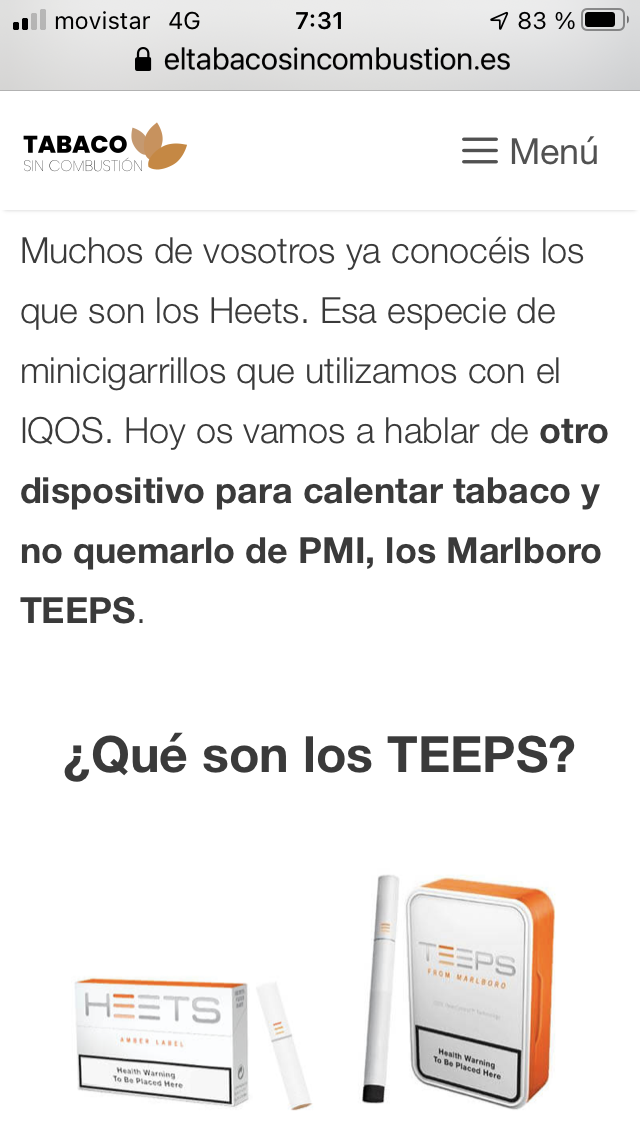

Que tal en los TEEPS?

Si juntaran los derivados con esto sería la bomba,estoy seguro que sería un producto de venta masiva,no sólo por el lado del THC si no también por el lado del bienestar con CBG,CBD etcétera.

Si lo sacasen por ejemplo aquí en España estoy seguro que se vendería como churros a un precio de 10€ más o menos.

7 Me gusta

El potencial de esto es increíble. Al final es lo que ya ha comentado alguna vez: garantizar una producción masiva, estandarizada y garantizando siempre las mismas condiciones; y con uno u otro dispositivo, el producto llegará al mercado. Si solo lo pueden vender 3 o 4 (que llegará) que tienen ademas distribución y marketing muy potentes, muy mal lo tienen que hacer para no sacar pasta

5 Me gusta

Es pronto todavía y hay que ir viendo. Lo primero es ver con que estrategia sale el spin y a que precio.

Las dos se quedan bien interesantes:

-

La madre pues lo que hemos venido hablando pero con mas pasta que podría emplear en adquirir nuevas marcas por el mundo en mercados dónde no está (ojalá) y/o en retribuir al accionista.

-

La hija puede ser el sueño de mucho inversor yankee pues se trata de una empresa americana, cotizando en US, que van apalancar (esto ya está confirmado) y teniendo en cuenta los antecedentes, utilizarán buena parte de el FCF y de la pasta de la deuda para recomprar muy fuerte que es lo que los inversores piden a MO/PM/BATS (si sale barata será interesante).

Otra vez más creando valor para el accionista esta gente.

8 Me gusta

Pues si…antes de la retención sueca,prefiero el 15% USA.

Solo por eso una vaca lechera dividendos sueca se me hace muy cuesta arriba.

3 Me gusta

En SWMA el 15% (como en USA) me están reteniendo. Lo hemos comentado ya por el foro: no puedo confirmar si es así en todas las empresas pero creo que ya se ha apañao el tema con Suecia (cuando cobre de alguna otro que tengo en cartera lo pongo por aquí).

Estoy pensando que el spin cotizará en US pero la sede no he visto dónde la tiene.

7 Me gusta

Buenas noticias…el 15% es a lo máximo que se puede aspirar en estos temas. Bueno, esta el 0% en UK para los ± pobres, pero no deja de ser una excepción.

Gracias por aclararlo.

5 Me gusta

Nada, un placer.

Al final lo importante es que, en total, a un residente español le salga igual tributar por los divis de SWMA, una empresa inglesa, americana… que por los del SAN (si es que sigue existiendo ).

7 Me gusta

Sip.

4,7% de yield mas un 4,2% de crecimiento ,me sale un 9%.

No hay queja …ah, y sin retención en origen (casi).

4 Me gusta

4 Me gusta

En esta con lo que viene por delante tenemos aventura para un buen rato. Eso seguro

Solo espero que no suceda nunca esto (una compra por parte de una de las grandes tiene todo el sentido).

Ahora a darle vueltas al tema spin (lo bueno es que hay unos cuantos meses por delante  ).

).

8 Me gusta

Para 2025 PM va a alcanzar el objetivo auto impuesto sin necesidad de comprar ninguna compañía que aporte beneficios del riesgo reducido pero la compra de esta tiene todo el sentido a largo plazo aunque la compres algo cara a día de hoy,de hecho muchos de nosotros ya la habíamos pensado.

4 Me gusta

El principal impedimento que veo para que PM la compre es que eso la llevaría a competir con MO y si la compra MO pues igual se pierde la expansión internacional . Sería interesante para BATS porque compraría el líder en US (dónde han entrado precisamente comprado) pero igual habría problemas con el regulador. Un lío jaja

Por mí que se quede todo como está y seguro que les va bien tanto a PM como a SWMA

7 Me gusta

3 Me gusta

Incluso TPB tiene problemas con la FDA con respecto a los vapeadores.

2 Me gusta

(post deleted by author)

Hoy he tenido la ocasión de compartir un buen rato comiendo con un compañero y me ha traído una cajetilla de tabaco MC sabor arándanos compatible con Iqos y he podido probarla.

Yo soy usuario de Iqos y he probado todos los sabores disponibles en España de heets y tengo que decir que no está nada mal este sabor de MC.

Esta marca es un 20% más barata que heets y hablando con este compañero y compartiendo impresiones hemos llegado a la conclusión compartida de que esta nueva marca cumple un papel favorecedor para alcanzar o acelerar los objetivos e intereses de Philip Morris.

Esta marca abarca un público objeto con un poder adquisitivo menor generando una masa de clientes convertibles en un futuro cuando PM lo decida y por otro lado apoyando la conversión de usuarios hacia el riesgo reducido al basarse en un público diferente al que se dirige heets,todo esto sin comprometer a heets como marca premium para los “chicos guay”jejeje(esto sobraba ¿no?)

Por otro lado,la ostia que se está dando BATS en España es de proporciones desconocidas en los últimos 30 años,están bajando cuota en cigarrillos,el Vipe no pita ni regalándolo y lo del Glo ya resulta preocupante hasta para sus propios comerciales de venta,lleva en el mercado casi dos años y es un fracaso rotundo,de hecho todos los estanqueros andan quemados con ellos porque tienen varios cartones de las diferentes variedades más los dispositivos y todo ello completamente parado,además que el tabaco se queda más seco que la pata de perico.

Claro,los estancos querrían que todo esto se lo cambiaran los de BATS por algo vendible pero claro estos no quieren asumir esto,no sé,generalizar el caso de España extrapolando al resto del mundo no es lo adecuado pero es un indicio.

Por favor no me crean,vayan a cualquier estanco de ciudad y pregunten si glo está funcionando bien.

Mucho  con los datos,gráficos y estadísticas en el área de riesgo reducido de BATS,ya saben que hay tres tipos de mentiras:las buenas,las malas y los gráficos,pienso que están retorciendo la realidad para maquillar los resultados.

con los datos,gráficos y estadísticas en el área de riesgo reducido de BATS,ya saben que hay tres tipos de mentiras:las buenas,las malas y los gráficos,pienso que están retorciendo la realidad para maquillar los resultados.

Esto que cuento no quita para que en ciertas regiones,sobretodo asiáticas lo estén petando con los cigarrillos tradicionales,pero yo siempre les he comentado que estamos en un momento transcendental de cambio y que las tabaqueras que no lo hagan bien en el riesgo reducido sufrirán.

20 Me gusta

Al final este es justo el punto que me da miedo de BATS porque si este escenario se materializa a nivel global, seguro que va a dejar de estar “barata”.

El problema con esto es que, aunque el producto afectado parece representa poco sobre el total, se cae la tesis de que TPB iba a consolidar los sistemas abiertos. Las grandes beneficiadas pues las de siempre (con los sistemas de vapeo cerrados).

11 Me gusta