A mi me ha sorprendido la noticia de la consideración de la venta de Marlboro, y lo he interpretado como una noticia que ayuda a mejorar la imagen de PMI ante las críticas que le están lloviendo en Reino Unido con la compra de Vectura.

6 Me gusta

Llevo vatios días pensando en aumentar mi posición en MO. Estoy pensando en todos los factores que se están alineando y que pueden favorecer a Altria a corto plazo: las recompras con la venta se St Michelle, la liquidación de la pata financiera, la muy posible venta del 10 % de AB Inbev y su destino a más recompras y/o adquisición de Juul, la resolución en septiembre de las solicitudes a la FDA para las autorizaciones de las solicitudes del vapeo cerrado, la evolución de Cronos con los canabinoides de producción biológica, la aprobación a nivel federal de la marihuana. Además pienso que de cara al riesgo regulatorio que pueda sufrir Altria, es posible que se tenga en cuenta que perjudicar a MO es perjudicar la recaudación de impuestos, pero es que también cumple una función social clave en los ingresos de los jubilados de USA, esto es algo que es relevante también. No recuerdo donde leí que hasta Ben Bernanke declaró en su tiempo su cartera y su principal posición era Altria. En fin me da la impresión que aquí hay mucha convexidad.

12 Me gusta

Además del despliegue del IQOS con la nueva tecnología a salvo del litigio con BATs, cuya patente nos mostró @Toni1 , que ya han lanzado en Japón y que es lo que creo que están esperando para desplegar en USA sin problemas. También con On, según decían en la call del Q2nya habían superado limitaciones de producción y estaban dispuestos a hacer una disrupcion al consumidor. Ya me paro. Ayúdenme a ver los riesgos que estoy muy positivo

7 Me gusta

Jajaja,yo no puedo ayudarle porque soy más positivo que usted,de hecho le diré que he vuelto ha hacer dos compras pequeñas hace días.

Creo que está muy infravalorada por lo que ofrece en el presente (lo que se ve y se da por hecho)pero sobretodo por lo que no se ve y que vendrá.

6 Me gusta

Otra cosa que no estamos hablando es la problemática de la inflación y de la relación de esta con la inversión en renta variable.

Creo que hay que tener la inflación presente a la hora de valorar el entrar en cualquier empresa porque creo que va ha ser muy alta los próximos años.

Las tabaqueras tienen la posibilidad de trasladar muy rápidamente la inflación a los precios de sus productos y no verse perjudicadas,al menos no como en otras sectores o nichos.

15 Me gusta

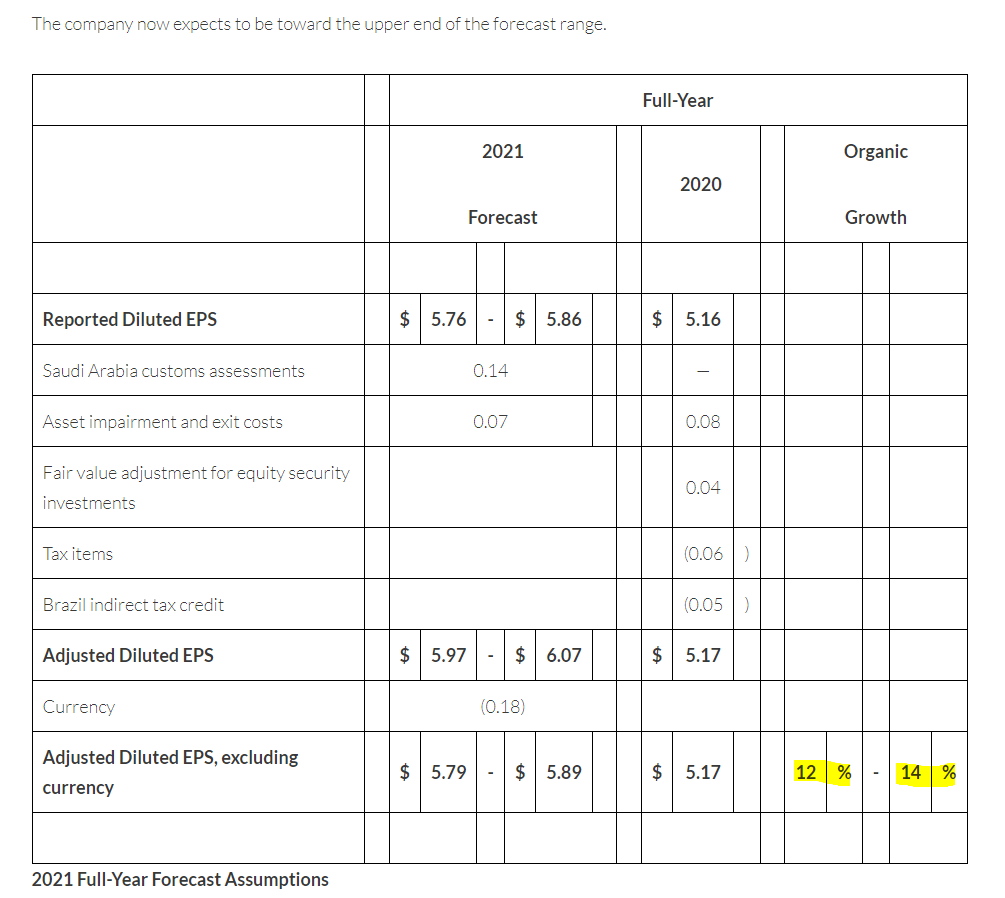

¿De qué tabaquera son estos datos? Gracias

De nuestra querida Felipe Morris @JTinversor .

Perdón que se me pasó poner cuál era

3 Me gusta

Lo que es curioso es lo que han comentado de los chips. Ahora resulta que hasta esa falta de abastecimiento va a afectar a las tabacaleras.

En nada se convierten en empresas tecnológicas ![]()

the global chip shortage is hurting its IQOS heated tobacco product

6 Me gusta

Intuyo quienes no están entre ese 93%…parece que el antiguo oligopolio lo seguirá siendo

6 Me gusta

Me pareció interesante la transcripción de la ronda de preguntas de la última presentación de BATs

medMDC6PSTL.pdf (163,8 KB)

5 Me gusta

Oligopolio MO/BATS, en Vapeo, a la vista y alguna pequeña tipo TPB intentará consolidar todo lo que queda fuera de las grandes marcas.

La hoja de ruta habitual.

9 Me gusta

“Global value stocks again traded at a record 53% discount to growth stocks.” I think it might be time to look at high quality value investing targets. ![]()

![]() Blue Chip: $BATS Small/Micro Cap: #GDWN https://alliancebernstein.com/corporate/en/insights/investment-insights/turning-the-tide-five-potential-recovery-drivers-for-value-equities.html…

Blue Chip: $BATS Small/Micro Cap: #GDWN https://alliancebernstein.com/corporate/en/insights/investment-insights/turning-the-tide-five-potential-recovery-drivers-for-value-equities.html…

Traducir Tweet

Esto cada vez se parece mas al 2000…

14 Me gusta

Es la primera vez que veo la comparación del Growth vs el Value real. Muchas gracias por traerla @quixote1 .

Siempre muestran la comparativa de la rentabilidad de uno vs el otro y no del múltiplo al que cotiza cada uno.

7 Me gusta

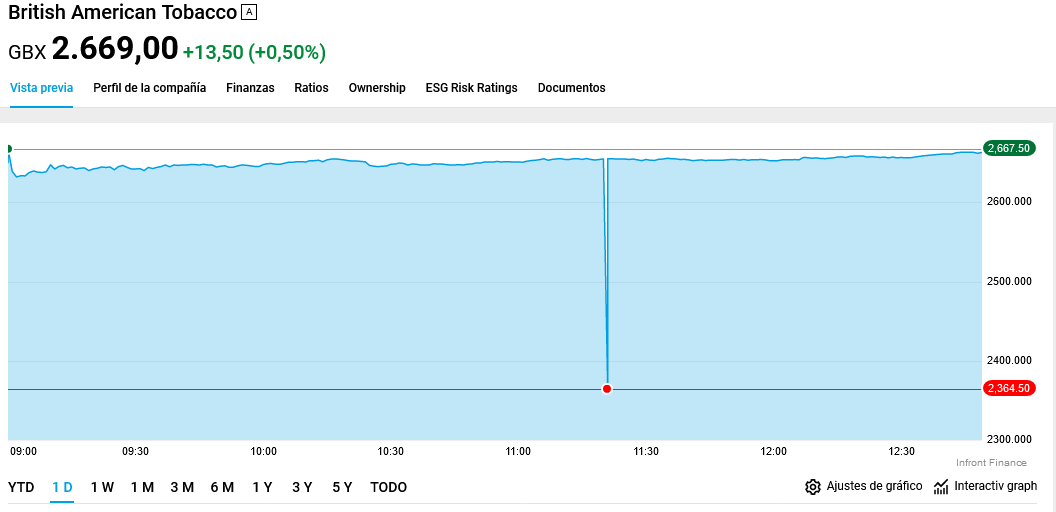

He ido corriendo a mirar el mercado, pero se ve que fue un glitch o la mejor operación de compra de la historia:

4 Me gusta

Eso tiene que ser un inversor de fintwit seguro. Comprar con esa ventajosa horquilla (o en su defecto venderla en el punto exacto del pico máximo), sólo es posible en ese maravilloso mundo

7 Me gusta

Los stop losses que de repente saltan y le hacen una buena faena al que lo tenía puesto, y por el contrario, le dan una gran alegría al que tenía la orden de compra a ese precio!

No creo de todos modos que haya sido nada de eso con lo líquida que es la acción.

4 Me gusta

Boom!

Spin-off de la división de cigarros y SWMA se convertiría en un jugador puro de no-combustibles.

9 Me gusta

Cada vez más claro que todas quieren ir a lo mismo. Tengo la sensación, viendo los movimientos de SWMA, MO/PM o incluso de BATS, que todo el proceso se está incluso acelerando aún más.

Parece que la intención de SWMA es meter la pasta en ZYN de lo cual podría entenderse (y esto es especulación mía) que se está acerando en USA el tema y necesitan capital para distribución y marketing.

Por otro lado, las previsiones de los analistas con productos como los pouches me parecen bastante exageradas pero bueno habrá que ir viendo:

Sí en el 2027 el mercado de bolsistas de nicotina en USA se acerca a esos 22B y SWMA es capaz de defender una cuota de mercado alta (ahora ronda el 70% aún con promociones de la competencia pero seguro bajará) no me atrevo ni a calcular el PER. Pero vamos que mejor no creerse mucho estos cuentos de la lechera

Para MO y BATS esto también es muy beneficioso porque al final son los productos con mejor margen.

@Toni1 cualquier día nos levantamos con la noticia de que MO empieza con bolsitas de nicotina&maría sintética fabricada por Ginkgo

12 Me gusta