Ya tenemos el ingreso apuntado en Pérdidas y Ganancias, pero me temo que aún no ha entrado el cobro por Flujos de efectivo… me temo que los de Interactive quieren que les financie unos días gratis ![]()

6 Me gusta

Entre los gastos por intereses de contraer la deuda para invertir en Juul y Cronos y la dramática bajada de dividendos que ingresaba Altria por la cervecera calculo que han dejado de ir al EPS unos 1000 millones sólo en el 2020 y aún así a tenido un buen crecimiento.

¿Cuanto hubiera crecido Altria en el 2020 sumándole estas ganancias?

No quiero volcar aquí malas opiniones sobre BTI porque sé que a muchos le molesta pero sí diré que esta no está a la altura de Altria y que el rendimiento que va a dar a los accionistas va a estar muy por debajo en esta década,en unos años se verá con claridad.

Por cierto,no me pagan por hacer que no inviertan en BTI😂,estaría bueno.

16 Me gusta

Pues aquí uno que quería una subida menor del dividendo en Altria.

1 me gusta

Por curiosidad, ¿para reducir deuda o invertir en nuevos productos/empresas?

1 me gusta

Creo que deberían hacer bastantes más recompras que subida del dividendo.

El dividendo parece sostenible pero el flujo de caja de operaciones lo veo justo para ir haciendo estas subidas.

Simplemente es una opinión, me hubiera gustado más una subida a 0.88 por pago en lugar de 0.90, por hacer una propuesta.

2 Me gusta

A mi también me gusta más Altria que BATS, pero me gusta llevar las dos aunque pondere más MO. Al final cualquier inversión tiene sus riesgos y ya lo hemos visto con JUUL. Que aunque puede ser que en un futuro pueda tener éxito, cada día que pasa lo tiene más complicado ya que BATS le esta comiendo la tostada en USA. Y de la misma forma que PM está arrasando con Iqos por ser el primero en llegar, puede que esta ventaja que esta cogiendo Bats con los vapeadores sea difícil de recortar a posteriori.

De todos modos, al igual que en el tabaco no existe una marca única de tabaco y actualmente muchas tabaqueras ganan dinero por ser un oligopolio, creo que a medio y largo plazo ocurrirá lo mismo tanto con tabaco calentado como con los vapeadores y productos alternativos.

Y viendo los últimos movimientos de PM que ha entrado también en vapeadores, tengo la impresión que casi todo el mundo intuye que el consumo de nicotina pasará a realizarse de varios modos, no todo será Iqos, vapeador o oral sintético.

9 Me gusta

En las empresas es importante diferenciar lo que nos gustaría a nosotros de lo que le suele gustar a la directiva de la empresa y/o de lo que le gusta a otros accionistas.

Más que nada para evitar luego sorpresas desagradables en cuanto a que no se han cumplido espectativas cuando se entró como accionistas.

El comentario de @Fernando precisamente creo que insistía en lo difícil que les resulta a parte de los actores del mercado darse cuenta que sin que la empresa haga nada extra, con sólo ser sostenible el dividendo a estos niveles, la rentabilidad ya será muy buena.

Eso de ver que el gráfico de cotización no sube mientras el resto del mercado sí, hay quien no parece llevarlo bien, pero luego, si se le añade un dividendo significativo, suele cambiar la perspectiva inicial.

12 Me gusta

Ya que opino, dejo mi gráfico.

5 Me gusta

Escribí en su día en este mismo hilo acerca del tema.

Yo pienso que es completamente sostenible:

7 Me gusta

Sobre todo en el caso de una empresa que tiene una política tan clara e invariable de retribución al accionista. Pretender creer que porque “nos parezca” mejor que se hiciera otra cosa, van a hacer algo distinto a lo que han anunciado y llevan siempre haciendo, parece bastante aventurado.

12 Me gusta

Sólo dije que yo preferiría que subieran menos el dividendo. Bastante aventurado…

@camacho113 una cosa no entendí de su postura (me ha parecido muy interesante). Yo he reflejado el flujo de caja de operaciones y empiezas comentando que no hay que mirar el net income, yo no lo hice… Algo me dejo de lo que quiso decir

2 Me gusta

Efectivamente usted también ha cogido el operativo. Lo que pasa es que en su gráfica ha metido los dos últimos trimestres y ahí ha habido cierto “movimiento” en el circulante que desvirtúa esa “generación de caja” por las paralizaciones que hubo en el covid que ahora se han vuelto a arrancar.

Si uno coge el cash flow operativo sin tener en cuenta los movimientos de clientes y proveedores (operating working capital), podrá ver que sobra para pagarlo y subirlo.

De hecho si se fija, MO va subiendo el dividendo al ritmo que el cash flow por acción o EPS ajustado crecen.

Mire las provisiones:

10 Me gusta

Disculpe, no me refería a usted en particular cuando hacía ese comentario, ya que hay muchas personas que han venido defendiendo la posibilidad incluso de un recorte de dividendo para incrementar las recompras dentro de su tesis de inversión.

3 Me gusta

Lo que está claro es que el precio actual no parece recoger que de todo esto salga algo bueno. Qué mucho mejor para nosotros ![]()

Ni de PM que yo pienso le va a hacer bastante daño.

The Framework includes two Sustainability Performance Targets (SPTs), with an observation date of December 31, 2025:

1. Increase PMI’s full-year 2025 smoke-free/total net revenue percentage to more than 50%, from the 2020 baseline of 23.8%.

2. Increase the number of markets where PMI’s smoke-free products are available for sale to 100 markets by the end of 2025, from the baseline of 64 markets on December 31, 2020.

Aún así es verdad que si consiguen aguantar yo creo que BTI está barata y ahora tienen un activista que ha comprado el 7% de la empresa (lo que no sé si es bueno o malo).

10 Me gusta

Evolución del número de acciones de SWMA desde el 2009 (25.605 M)

Dividendos pagados desde el 2009 (24.113 M)

Un tercio de su capitalización actual lo ha entregado ya de valor en esos 10 años a sus accionistas a través de estas dos vías.

Luego si sumamos lo que ha hecho crecer los beneficios, la rentabilidad sale bestial.

A ver si me animo y compro unas pocas  que sigue sin quedarme claro eso de que la gente mastique el maldito tabaco.

que sigue sin quedarme claro eso de que la gente mastique el maldito tabaco.

No todas las tabacaleras están cotizando a múltiplo por debajo de su histórico @Fernando . Aunque es cierto que si sigue con la dinámica actual, el negocio no tiene nada que ver con el antiguo:

11 Me gusta

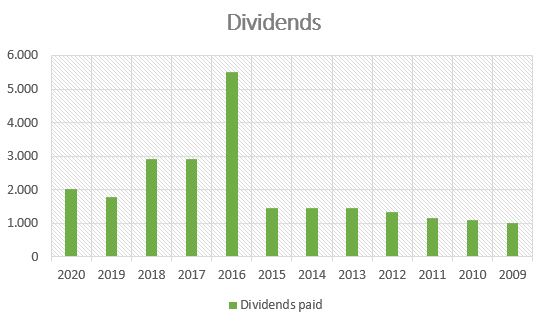

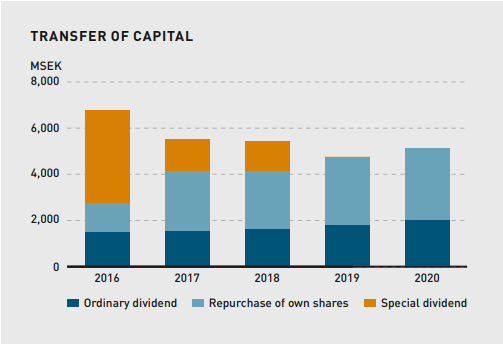

En 2016, 2017 y 2018 consideraron una parte del dividendo como especial:

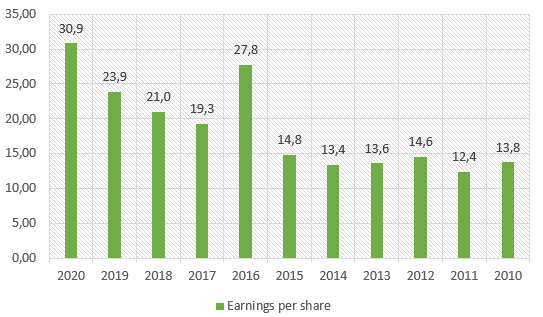

Y en cuanto al payout lo tienen establecido en un 40-60% del beneficio por acción.

En cuanto a la deuda neta a finales de 2020 la tenían en 1,9x EBITA y tienen establecido que no debe superar las 3x EBITA, así que tienen margen.

Y no parece estar cara, y mas tal y como está el mercado ahora mismo con otras empresas.

10 Me gusta

Aquí le doy yo un empujoncito. El snus no se mastica hoy en día. Uno se coloca la bolsita cerrada entre el labio y la encía y allí la deja.

7 Me gusta

¿Ha escuchado alguien algo acerca del rumor de que PMI quiere vender su negocio de cigarrillos?

Parece @Fernando que huele a un SWMA 2.0

8 Me gusta

Yo lo que he leído es que se plantearon vender Marlboro:

Pues mala idea no es, siempre que consigan un precio decente y piensen que el negocio va a ser residual en pocos años. Mejor canibalizar al que has vendido que a ti mismo ![]()

![]() . Además podrían haber vendido Marlboro y quedarse con las marcas que venden en Asia emergente que son una vaca lechera de la leche (nunca mejor dicho). Parece que la razón para no vender es financiar el negocio nuevo con el viejo que también tiene todo el sentido. En todo caso y sea como sea, cada vez más claro que en pocos años los cigarrillos van a dejar de ser su negocio principal.

. Además podrían haber vendido Marlboro y quedarse con las marcas que venden en Asia emergente que son una vaca lechera de la leche (nunca mejor dicho). Parece que la razón para no vender es financiar el negocio nuevo con el viejo que también tiene todo el sentido. En todo caso y sea como sea, cada vez más claro que en pocos años los cigarrillos van a dejar de ser su negocio principal.

No está mal para un hater de las recompras como yo ![]() .

.

Fue por la pasta de la venta de la participación de SWMA en Scandinavian Tobacco Group A/S.

Eso es: más limpio, no hay que escupir ni mancharse, sin humo que moleste a los demás y… con un montón de nicotina.

16 Me gusta

Dar la noticia de que en su momento pensaron en vender la parte de los combustibles defiende la postura de que ya no son una tabaquera al uso y que ya hace tiempo que quiere romper con el pasado,una mentira de las muchas que nos cuentan.

7 Me gusta