No se puede comparar el moat que ha creado Iqos con el moat que tiene vuse en EEUU,el moat de Iqos es grande por la meticulosa campaña de lanzamiento y sobretodo por la gran diferencia de este respecto a los demás en calidad del dispositivo y palos.

La diferencia entre vapeadores de las tabaqueras es mínima y si se está vendiendo más el vuse es por la campaña de regalar los dispositivos o las vainas.

Piense que a Altria no le interesa destacar en estos momentos con juul entrando a competir en este juego y que no han entrado todavía en juego los nuevos dispositivos y vainas con derivados del cannabis.

A día de hoy el consumidor acude a un punto de venta ya sea virtual o físico y en ese sitio se encuentra con una promoción del tipo “ compre un dispositivo y le regalamos 4 vainas”o “dispositivos vuse en oferta a 1 dólar” y al final al consumidor le da un poco igual uno que otro y se termina llevando este,es así,pero esto no quiere decir que tengan un moat duradero.

Si. Entiendo que la regulación es positiva para los jugadores con mayor cuota. Pero lo mismo que aplica para JUUL puede aplicar para VUSE. Y la recuperación brutal de cuota de VUSE desde los primeros problemas de JUUL son muy importantes.

Otro tema es que se piense que el vapeador terminará fuera de mercado vs tabaco calentado.

En cualquiera de los dos escenarios la jugada de Altria con JUUL en la parte de vapeadores es bastante dudosa en mi opinión.

Desde luego, un escándalo y posteriores pleitos nada más desembolsar una buena cantidad por una empresa no se lo espera nadie. A eso se le juntó en algunos países europeos la limitación de los niveles de nicotina. Es complicado sin tener los datos saber qué se encontró Altria en Juul sacar muchas conclusiones.

Como ya hemos comentado mucho en cualquier caso, Juul es opcionalidad positiva, es lo bueno de comprar muy barato (demasiada incertidumbre para ponerle un precio, mejor obviar este activo y en su caso llevarte una buena alegría). También tienen pendiente el pleito por tema de competencia, que dirimirá si les dejan mantener la adquisición o no.

Es previa sí, aunque fue el motivo que dieron para reestructurarse en algunos países de Europa (junto a que algunos de los países que abandonaban, eran demasiado pequeños para que les compensase operar allí).

Al final es eso, desde que empezaron los pleitos en USA, han asumido un perfil muy bajo, tanto en publicidad como en la expansión internacional. Hay quien deduce que es para comprar otra participación tirada de precio de Juul, para luego retomarlo donde lo dejaron; bien para poder defenderse mejor en el juicio (para negociar mejor la multa al ser sus resultados empresariales malos) o simplemente porque perdían dinero en su expansión en el extranjero y no estaba el horno para bollos.

Mirando la cuota de mercado que ha conseguido Iqos en el mundo, todo apunta a lo que usted indica. La cuota de mercado vs peers es muy bestia.

El producto con el que BATS estaba compitiendo con Philip Morris era de una calidad menor ( y BATS lo reconoce). Por ello están haciendo un esfuerzo en mejorarlo y parece ser que lo han conseguido de acuerdo con los estudios internos(habrá que monitorearlo). De todos modos esto no va a ser un monopolio y probablemente acabe siendo un oligopolio en el que no solo el top1 va a ganar dinero.

Tampoco tengo claro que solo se vaya a consumir nicotina con tabaco calentado. Creo que oral y vaping (y a lo mejor otras que aún no han salido) van a tener su sitio.

Noticia curiosa: empresa de cultivo de rosas, en concurso de acreedores, es adquirida por un fondo especializado en cannabis, para reconvertirlo al cultivo de este. A la espera, claro, de que el Ministerio de Sanidad español les autorice, porque sería todo para exportación.

Con estas cosas va a pasar un poco como con los impuestos, habrá países más espabilados que otros en atraer negocio e inversión. Quizás al tratarse de un tema con relativa aceptación en el centro / izquierda, podrían remar un poco los políticos españoles en esa dirección.

P.D.: acabo de ver que el post ya supera las 100.000 páginas vistas. Casi nada eh @Fernando, qué éxito!

La verdad es que he aprendido un montón gracias a todos ustedes. Un lujo poder leer todas y cada una de las aportaciones y sentir que entre todos vamos desgranando un poco más los entresijos del sector. Un placer de verdad.

Después de las continuas devaluaciones de la participación de Juul por parte de MO y una vez superados los temas judiciales (aún quedan resosulciones por ver pienso yo)… ¿Veremos una compra total de Juul ?

Yo le daría tiempo pues por un lado las políticas comerciales de BATS son muy agresivas (hay lugares en los que están literalmente regalando los nuevos productos con la compra de cigarrillos) y por otro el tema regulatorio lo adultera todo. En todo caso me parece que están haciendo un trabajo con Vuse mucho mejor del que yo esperaba

Providing speed and scale in oral delivery to support our 2025 goals of generating more than 50% of our net revenues from smoke-free products and at least USD 1 billion from products beyond nicotine.”

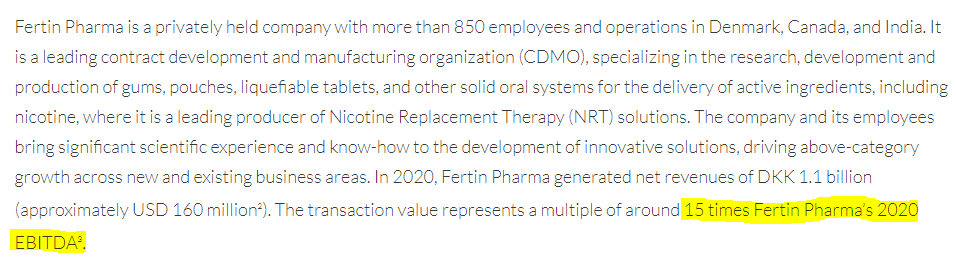

Paso muy lógico que ya venían insinuando. Comprada, en principio, a muy buen precio (esas 15 veces EBITDA) máxime cuando luego entrará en juego la distribución masiva de PM

La jugada es meterse a competir en las pounches ex-USA (dónde MO está ya metida con On!). En algunos lugares se irá despacio porque no está ni regulado ni legalizado pero el potencial es enorme. BATS ya está haciendo cosas también.

Este es uno de los mercados que más me interesa (por no decir el que más).Todo apunta a que va a crecer a mas del 20 anual los próximos años con unos margenes de asustar y tengo buena parte de la cartera en estas cosas.

En USA Zyn (SWMA) sigue super fuerte aun con la competencia super agresiva de MO y BATS (el llegar el primero creo que ha sido clave). Por lo que he indagado “Zyn” se está convirtiendo ya en sinónimo de “Nicotine pouches”. Lo curioso es que inicialmente la canalibalización se estaba produciendo dentro de lo que es smokeless tobacco (tiene lógica porque es una alternativa más limpia) pero es que parece que se empieza a mover gente de cigarrillos o incluso del vapeo. El marketing va un poco en esa linea:

Estaba mirando, así un poco de rebote, una empresa que en principio parece que no tendría nada que ver con esto del tabaco: Casey’s General Stores.

Me ha llamado poderosamente la atención que, y aunque parecen casi avergonzarse de ello, una parte muy importante de su negocio sigue siendo la venta de tabaco. Me recordó en esto de la ocultación a Logista @Tiedra

Obviamente este es un negocio muy distinto a los tabaqueros que seguimos por aquí normalmente (margenes bajos) pero me pareció interesante mencionarlo porque creo lo han hecho muy bien (no tengo posición). Inteligente como han desarrollado la parte de vender pizzas, cafes y demás.

Otra cosa curiosa es que un negocio como este que, en principio, parece de lo más caducao, fuera de moda y en teoría Balue del mundo (gasolina+tabaco+retail) ha ido como un cohete y la acción así lo ha recogido

Es importante remarcar que esos expertos hablan de potencial revalorización de la acción en el próximo año, y viendo que sus pares han recogido una subida mucho mayor, es probable que unos buenos resultados hagan que suba. Altria y PM, por desgracia para los acumuladores, ya han ido subiendo. Pero da la sensación de que esos expertos no analizan más allá, como sí hacen los compañeros en este hilo.

NUEVA YORK - (BUSINESS WIRE) - Jul. 9, 2021-- Philip Morris International Inc. (PMI) (NYSE: PM) anunció hoy que ha acordado con el directorio de Vectura Group plc (Vectura) (LSE: VEC) los términos de una oferta recomendada en efectivo para Adquirir Vectura por un valor empresarial de 852 millones de libras esterlinas1 (aproximadamente 1.200 millones de dólares estadounidenses2). Según los términos de la adquisición, los accionistas de Vectura tendrían derecho a recibir 150 peniques por acción, una prima de 46% sobre el precio de cierre ex-dividendo por acción de Vectura de 103 peniques el 25 de mayo de 2021.

In 2020, Vectura generated net revenues of GBP 191 million (approximately USD 245 million4). The transaction value represents a multiple of around 14 times Vectura’s 2020 EBITDA.

Ha pagado un múltiplo similar al de hace un mes por Fertin Pharma:

With the acquisition of Vectura, PMI will:

Gain access to differentiated proprietary technology and pharmaceutical development expertise to deliver a broad range of complex inhaled therapies.

Add highly complementary human capital, technology, high quality infrastructure, and deep know-how of inhalable formulation and device design development and analysis, drug/device combination, and pharmaceutical management processes and systems. The combination will fully leverage PMI’s existing capabilities in life sciences, product innovation, and clinical expertise.

Welcome an experienced management team—supported by more than 200 scientists in formulation, devices, inhalation, regulatory teams, and clinical manufacturing—that will help PMI accelerate the development of its healthcare and wellness operations.

Together with the announced agreement to acquire Fertin Pharma, have a comprehensive portfolio of development capabilities in place—covering innovative inhaled and oral product formulations—to fulfill its “Beyond Nicotine” ambitions, in line with its key sustainability priorities.

Altria vende la parte subsidiaria de vinos por 1,2b. Según indican, tienen pensado destinar este dinero a recompras de acciones, lo cuál me parece una excelente asignación de capital