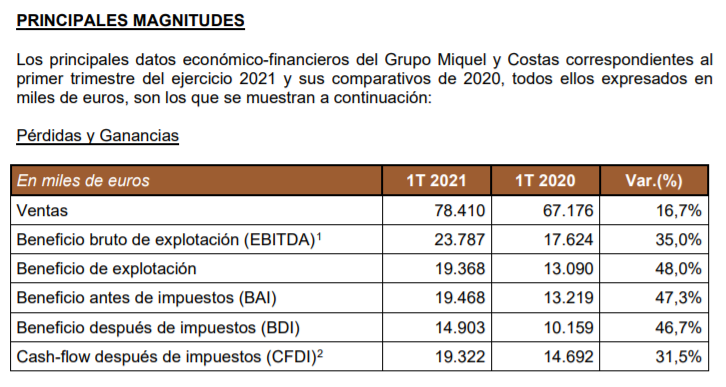

Acaba de publicar Miquel y Costas 1T de 2021. Dejo la cuenta de PyG resumida. Menuda pinta.

11 Me gusta

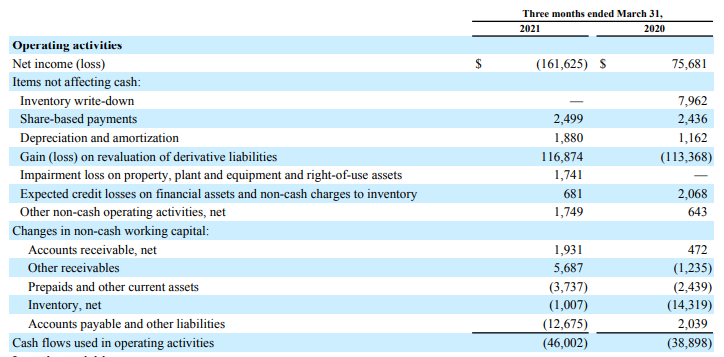

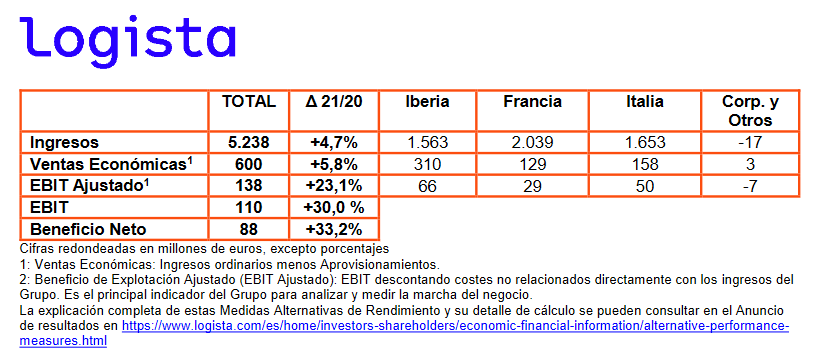

Cronos ha publicado el primer trimestre:

Vamos a tener @Fernando que usar la regla del 40 con esta empresa al no tener ni EBITDA positivo

11 Me gusta

Una de las cosas que más me gusta de esta empresa es el tono pesimista que tienen siempre . Van lanzados tanto en la parte de productos para el tabaco como en papeles especiales. Eso sí, el aumento de costes (que yo sinceramente me esperaba para ya) aún no lo recogen las cuentas (básicamente por como tenían comprados los aprovisionamientos). Veremos como va la segunda parte del año. De lo mejor del continuo esta empresa.

Con la María no termino de atreverme directamente @camacho113. De hacerlo sería con esta que es la que pienso lo tiene todo (bueno y una que no cotiza de la que ya hemos hablado algo por aquí) pero por ahora prefiero esperar un poco más y juegarlo indirectamente con MO y con los canutos.

15 Me gusta

Yo ni me lo planteo, vamos. Prefiero perderme el primer +1.000% y evitar los riesgos tan grandes de regulación que aún tienen. Eso ya dependerá de lo conservador que sea cada uno o del conocimiento como es el caso de @Toni1.

Mejor que jueguen por mí esa carta los expertos (MO) con más de 50 años en experiencia en drogas que yo ![]()

9 Me gusta

Al parecer puedes tener 3 plantas en casa para autoconsumo.

Lo están confirmando con la GC.

Además, te puedes hacer unas tisanas bien sanas. No hace falta fumar canutos, si aprecias tus pulmones.

El autoconsumo en general es una tendencia a futuro . De momento no tienes que facturarte a ti mismo con IVA.

8 Me gusta

Me parece muy acertado.

A Cronos bien podríamos llamarla Altria cannabis segment jijiji,precisamente por esto se ve con claridad que se están enfocando en crear la compañía de cannabis más grande del mundo.

Altria con cronos están plantando bambú y ya saben que el bambú se tira siete años que parece que no crece y te desespera hasta que llega un punto en el que en unas pocas semanas crece a ritmos de infarto y el tema es que en esos siete años lo que ha estado haciendo es crear un intrincado sistema de raíces que son las que sostienen el increíble crecimiento.

Como yo creo que están dando los pasos correctos en Cronos me llama la atención que se la valore en función de los resultados.

Altria sabe que los resultados llegarán y están enfocados en el sistema de raíces.

El futuro del cannabis está en los derivados genéticos,en el I+D,en el vapor y por encima de todo en la marca y en eso están en Cronos.

Ya he comentado en algún momento que compré algo y estoy esperando que baje más para triplicar mi inversión antes de que termine el año.

Yo recomendé comprar Altria o Philip Morris porque sabía del margen de seguridad que había pero no puedo recomendar Cronos porque aquí hay mucho más peligro,ni siquiera sabemos cómo querrá Altria drenar los beneficios de Cronos hacia sí misma.

20 Me gusta

¿Alguien puede dar información sobre los dividendos de Japan Tobacco? No sé interpretar lo que se indica en Morningstar y tengo interés en utilizar esta empresa para una rotación en mi Cartera.

Gracias.

Si es para ver los dividendos lo puede hacer en investig

Tampoco Investing me resuelve las dudas. No veo si este año han pagado ya algún dividendo o lo han suspendido, porque creo que el habitual abono de marzo no se ha hecho. Por otra parte, ¿han reducido el importe previsto para 2021?

Mire en la web de la empresa.

Escriba el nombre + investors en Google.

2 Me gusta

Cómo le han dicho, lo mejor es siempre ir a la fuente, es decir a la web de la empresa.

Sino se pueden cometer errores, y no es aconsejable comprar una compañía sin haber revisado los números que uno ha hecho con los datos oficiales de la empresa.

Webs como Morningstar u otras del estilo pueden estar desactualizadas.

4 Me gusta

Gracias a ambos. Según el informe de la empresa parece ser que sí hay reducción del dividendo para 2021. Habré de darle otra vuelta a la idea de incorporar JTI a la cartera.

También a Fernando.

2 Me gusta

Muy buenos resultados, al igual que Miquel y Costas la semana anterior. Empresas que en el peor de los casos, van a crecer +10% en 2021. Como el Payout de 2021 sea del 100%, probablemente repartan 1,4€ por acción…Casi un 10% de yield respecto al orecio que pudimos comprar hace semanas…💁

9 Me gusta

Y los bonos gubernamentales con yields negativas!

6 Me gusta

Personalmente vivo mucho más tranquilo invirtiendo en este tipo de empresas (que generan beneficios de forma recurrente y los flujos futuros son además muy seguros) que en empresas que vienen a ser una promesa de beneficios dentro de, con suerte, 200 años. Y todo puede tener mucho sentido pero al final, sobre todo en posiciones grandes, cuando el mercado cae y uno ve como las empresas siguen repartiendo dividendo o aprovechan para recomprar se lleva la “angustia” de otra manera.

17 Me gusta

Ya la tenemos ahí. 15B. Y todos los del hype comprando…

Habrá que mirar bien porque interesante es.

8 Me gusta

Solo he mirado por encima pero así de primeras parece que nos vamos a más de 100 veces ventas (creciendo en ventas este año un 100%).

A estos precios, por mucho que me guste, creo que me la voy a perder.

8 Me gusta

Parece otra chica de la cantera Baillie .No se a donde iran , a por estas joyas!

1 me gusta