Es complicado hacerse una ligera idea del cuidado extremo con el que están implementando esta estrategia de marketing en todo su conjunto para maximizar el potencial del Iqos.

Cualquier acción que quiera implementar Philip Morris España en el territorio primero tiene que enviar a suiza una explicación detallada y documentada para ver si pasa el filtro del “equipo dedicado”,si estos ven que no cumple con los criterios de la estrategia madre la rechazan.

Hay que pensar que crear una estrategia de marketing para un producto de tabaco no tiene nada que ver con hacerlo para cualquier otro producto,para el primero la estrategia tiene que estar muy medida y calibrada para no generar un efecto dañino para el propósito,que no es otro que exponerte al escrutinio de los reguladores,por lo que hay que tener también mucho cuidado con no exceder ciertos límites a la hora de conectar con el consumidor.

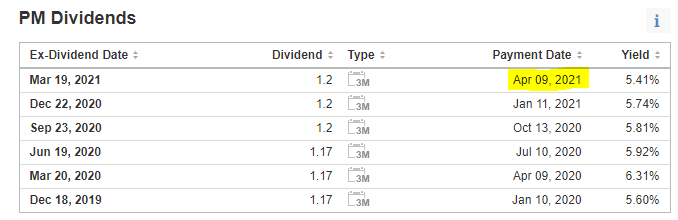

Por cierto, olvidé mencionar que este viernes, todo aquel que sea accionista PMI con una fecha anterior al 19 de Marzo, va a recibir por cada acción que tenga, la friolera de 1,2$.

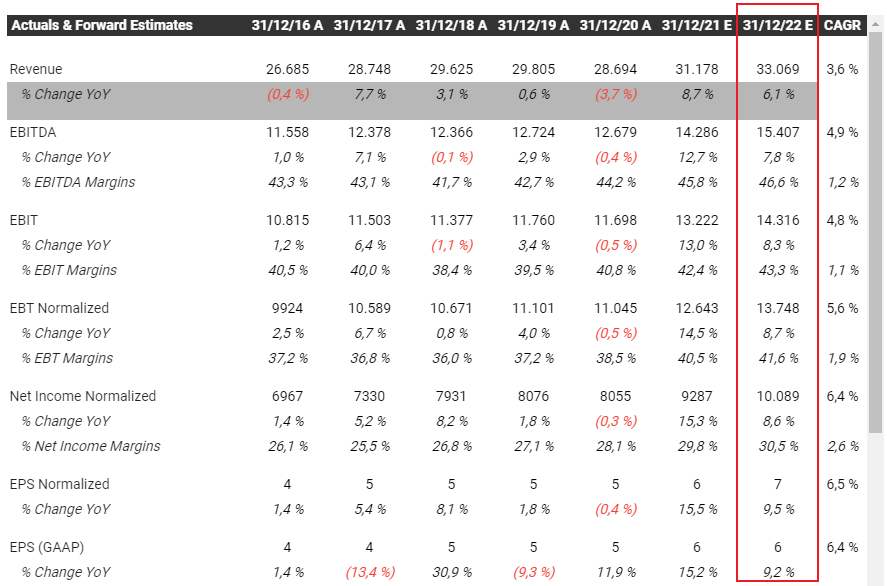

Aproximadamente estaría a PER 13-14 del año 2022 si utilizamos la capitalización actual.

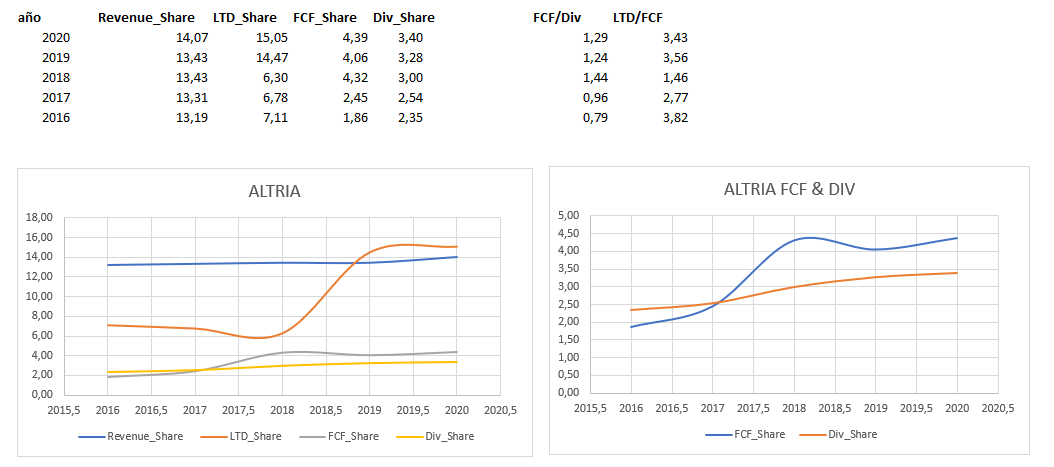

Esta es la estimación que tiene AZ acerca de PMI:

Philip Morris ha ganado la batalla en tabaco de nueva generación, que ya aporta un 25% del beneficio y crece con rapidez en un sector que decrece. Hemos comprado a un precio un 35% inferior al que cotizaba hace 3 años, equivalente a PER 10x sobre los beneficios normalizados que estimamos.

Partiendo de la base de que ellos llaman PER al FCF, sigo sin saber qué estimaciones hacen y a cuántos años vista.

Creo recordar que Paramés decía siempre que las hacía a 3 años al igual que los chicos de Horos.

Si extrapolamos un crecimiento próximo al 6% como en el pasado en sus EPS, ¿es posible que se refieran a 5 años vista?

¿Pensarán que crecerá más de lo que el mercado estima?

La misma duda tuve yo, no me dejó muy convencido esa valoración (tampoco las explicaciones que dieron de sus compras en el sector en la conferencia, por otro lado).

@Toni1 Por qué crees que Altria compro JUUL cuando PM ha creado IQOS? Yo entiendo que IQOS quieren que sea una marca de lujo, y JUUL una marca low cost. No se si me puedes aclarar esto un poco, ya que Altria pago casi 13B por JUUL. Gracias.

Los vencimientos creo que tal y como los ha firmado, a lo mejor los ven pagarse mis hijos.

El incremento tan elevado se debe a las dos compras de estos últimos años.

Por otro lado, si dejan de hacer adquisiciones y empiezan a devolverla, aún si asumimos que los vapeadores y el cannabis no dan sus frutos y el beneficio no crece jamás de la otra parte del negocio, puede perfectamente destinar un 10% de payout anual a pagarla tranquilamente sin tocar en dividendo.

Qué en una solo foto, que publica un influencer en Instagram, consigan relacionar al Iqos con salud y, al mismo tiempo, con la idea de un producto aspiracional, mientras toda la estética parece natural y coherente, tiene mucho merito.

Totalmente: una imagen cercana al lujo siempre con un aire sofisticado y tecnológico que se refleja tanto en la publicidad como en las propias tiendas.

No me haga caso porque yo no soy muy fan de las recompras pero prefiero que no hagan (ahora tienen sentido pero luego, cuando la acción está cara, lo mismo es cuando más recompran, como sucede en el 99% de las empresas). Mejor amortizar deuda y si sobra pasta que repartan más (y cada uno que reinvierta a su gusto o se funda la pasta jeje). Si la cotización se queda abajo eternamente (cosa difícil) mejor que mejor

Pues yo que veo posible un mundo en el que el fumador lejos de perjudicar su salud se vea favorecido…

La obesidad ,con tasas preocupantes en toda sociedad postindustrial ,como factor de riesgo es igual al tabaco TRADICIONAL.

Yo creo y espero que el IQOS evolucione a un producto que promueva la salud por su inhibición del apetito. El tabaco tradicional ,todo el mundo sabe que ayuda a “guardar la línea” , especialmente en colectivos sensibles;mujeres presionadas por la imagen (y hombres) , mundo del espectáculo en general.

De ser el coco de la epidemiología a liderar un estilo de vida saludable post-confinamiento va un abismo.

Cambiando de materia…

Por cierto @Fernando , gracias por divulgar las bondades de las acciones a precios bajos sine die. Aunque sea una utopía , a mi me ha cambiado la forma en que veo el mundo de la inversión. Y ayudaría a pagar menos en Patrimonio (pe) .

Pero ,si ,los dividendos puntuales y crecientes…ni ataques informáticos ni porras.

Mañana es un gran viernes con triple hora bruja de esas.

1.-Es viernes.

2.-Paga PM . MO pagará el 30…

3.-Y me subiran el sueldo.

Todo esto sin pedirlo…como por arte de magia…poco mas se puede pedir.

Hola. Al final compré el Iqos y mi mujer ha hecho el pedido del suyo. Tengo que decir que puntualmente he fumado un par de pitillos “tradicionales” y la sensación ha sido, con perdón, asquerosa, imagino que así será el sabor del veneno …

Lo bueno es que algunas veces el mercado está tan loco que nos da estas oportunidades durante mucho tiempo. Ahora ha sido el tabaco pero el ejemplo más increíble para mí siempre será la Geico de Graham y Buffett.

Ahora es cuando a uno le gustaría que cotizase a 60 y no a 90.

Pero bueno, tampoco nos vamos a quejar

Más allá de lo que atañe directamente a MCM, me ha gustado lo claro que tiene el tipo de negocio que es el tabaco (valor y no volumen ) y como esto, al final, hace que su nicho sea un poco lo mismo. También es interesante que no esconde a lo que se dedica como parecen hacer ahora tanto empresas como los fondos de inversión que invierten en ellas.

Está muy bien la entrevista sí. A este paso entre recompras y reinversión de dividendos acaban por sacar de Bolsa la compañía.

Una profesora que tuve trabajó en Alantra, y al preguntarle por uno de los fondos que invierten en compañías cotizadas españolas, me comentó que siempre tenían entre ceja y ceja la opcionalidad positiva de que te saquen de Bolsa, porque lo normal es que incluya una prima considerable (de hecho señalaba eso, que buena parte de la rentabilidad del fondo tenía su origen ahí). Desconocía que Miquel y Costas era una de las inversiones del FIL, solo tenía constancia de la inversión en CIE (para mi siempre positivo que esté Alantra, porque les aportan asesoramiento).

Aparte del I+D en sus productos, que comentan se traduce en una mayor rentabilidad respecto a su competencia, seguramente una parte importante de los ingresos estará indexado al PVP de los productos de los fabricantes. Si los fabricantes van aumentando el PVP en consonancia a las subidas fiscales, el margen va creciendo, y probablemente esto explica que suceda en toda la cadena de valor (p. ej., también en transporte y distribución con Logista, con un ejemplo clarísimo en Francia, donde casualmente tras un lustro de fuertes subidas fiscales el margen creció muchísimo).

Imagino que MyC también fabricará para los productos de nueva generación, IQOS y demás. Aquí podrían compensar como hacen los fabricantes, de estar como digo indexado al PVP (Precio de Venta al Público sin tener en cuenta impuestos).

.

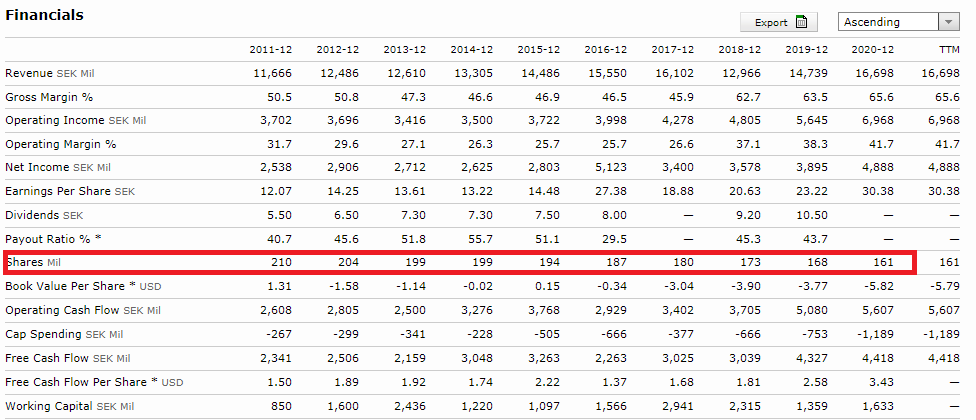

A este paso en otros 10 años se comen media compañía .

Y el dividendo en el periodo de 5 SEK por acción a 15, más algún dividendo especial por el camino.

Esta gestión contrasta con la de las tabaqueras grandes dónde el dividendo siempre ha primado y al no recomprar demasiado uno ha podido reinvertir abajo. Lo interesante es que al final cuando el negocio va bien y crece sin destruir valor, el rendimiento termina llegando de una forma u otra.

…

…