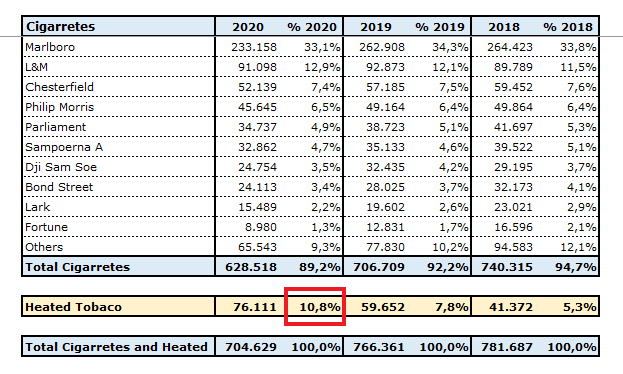

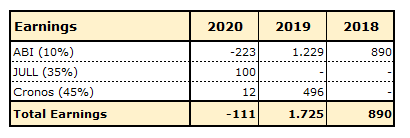

Tenemos las cuentas también de Altria subidas:

Escucho muchas veces que las empresas cuando tienen un Dividend Yield elevado, es que probablemente ese dividendo no sea sostenible a largo plazo.

En el caso de Altria, la gente lo justificaba mirando el Net Income vs el Payout y sacaba la conclusión de que pagaba más de lo que generaba.

Como ven, han estado repartiendo más dinero los últimos años de lo que “han generado” ópticamente.

¿Qué nos perdemos aquí?

Pues como siempre, los movimientos contables que no son salidas de caja que figuran en el Net Income.

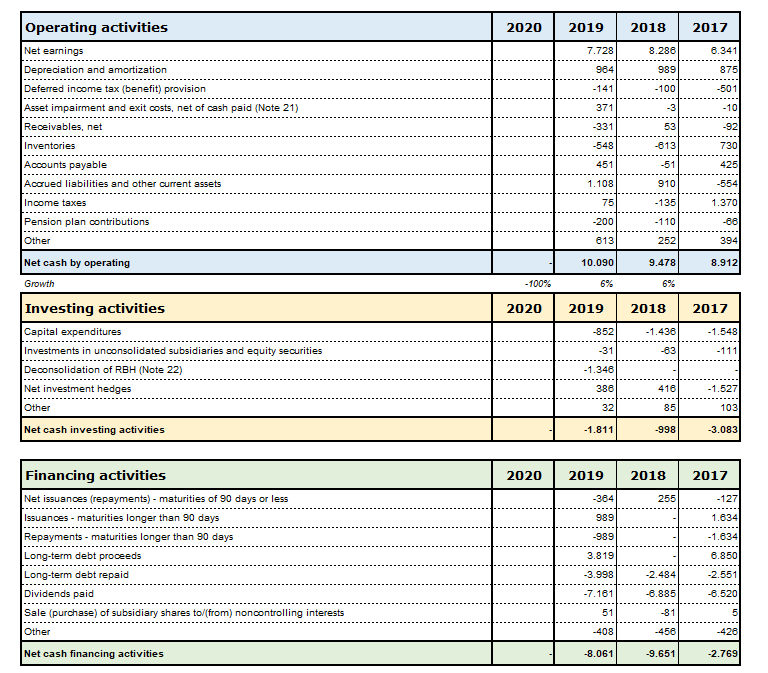

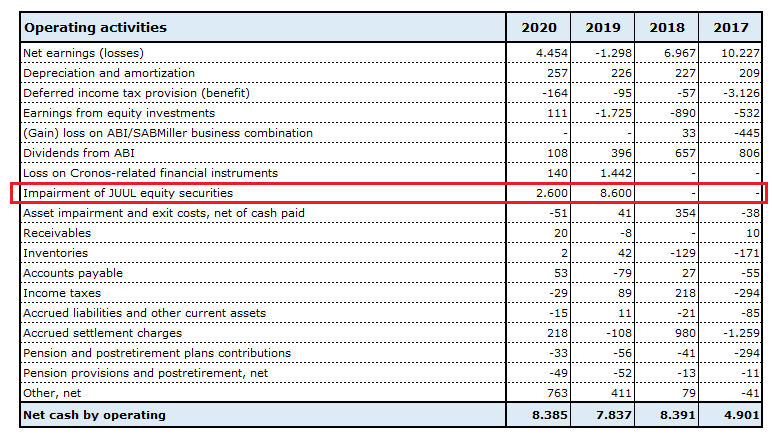

Vamos a verlo a través de los flujos de caja a continuación:

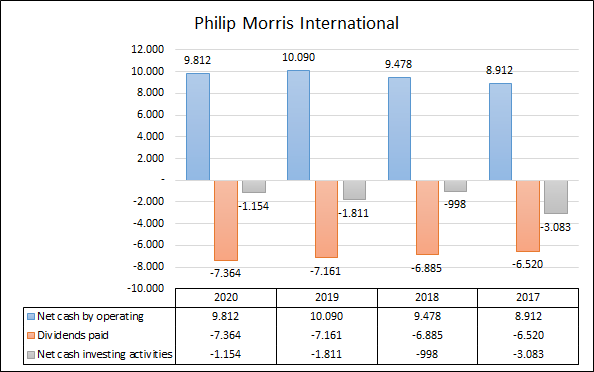

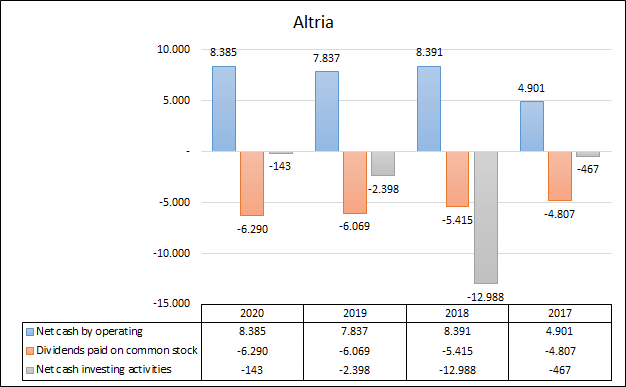

Como pueden ver, la caja que ha generado Altria (“Net Cash by Operating”) ha sido de más de 8 mill millones de euros .

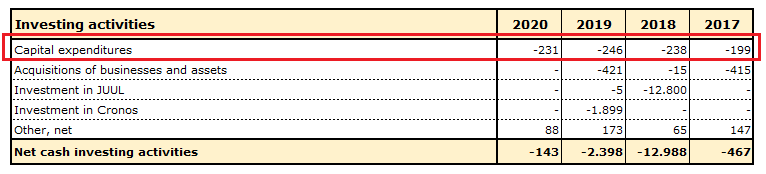

Para asumir un flujo de caja libre, tendríamos que restar el CAPEX de mantenimiento (Muy próximo a la amortización actual como buena vaca lechera y empresa madura que es) y se nos quedaría en unos 8 mill millones.

Ahora podemos sacar la conclusión de que está pagando de dividendo aproximadamente un 70%-80% del total que actualmente genera.

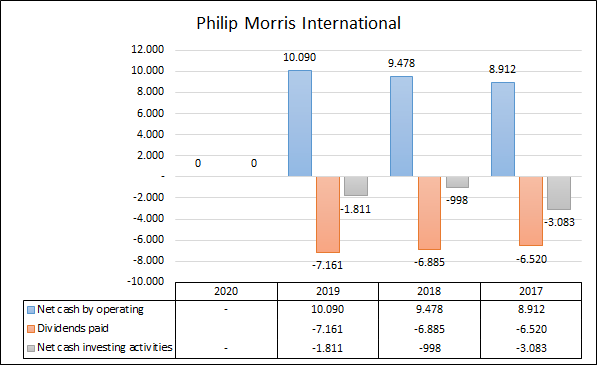

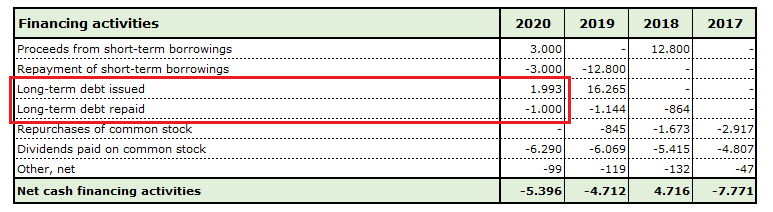

Prueba de ello es que después de haber realizado todo esto, verán cómo acaba el asunto al final:

Como ven, en el neto sale que aproximadamente Altria ha acabado solicitando un extra de mil millones vs su año anterior considerando emisiones y devoluciones.

Esto nos haría pensar que no ha generado caja, sino que ha necesitado 1.000 millones extra para poder pagar ese dividendo.

¿Cómo ha acabado el año si al flujo de caja operativo le restamos las inversiones, los dividendos y las financiaciones? ¿Cuánta caja tiene en la cuenta corriente extra vs el año pasado?

Si a estos 2.846 millones de caja extra en la cuenta corriente vs lo que tenía el año anterior, quitamos los casi 1.000 millones que ha pedido prestado, nos queda un saldo final vs año pasado en la cuenta corriente de 1.800 millones que le han sobrado después de haber pagado los dividendos.

Posiblemente la solicitud extra de financiación ha sido para comprar la parte restante de Cronos o para tener cash aprovechando los tipos bajos actuales.

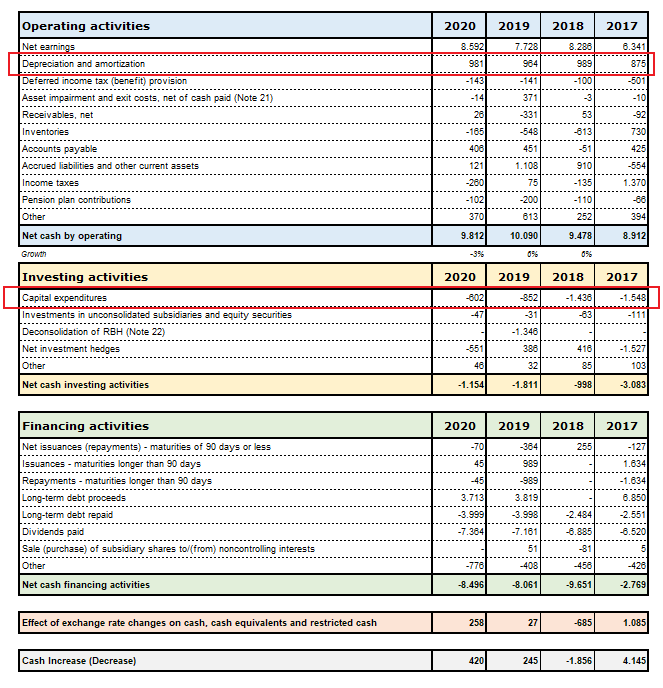

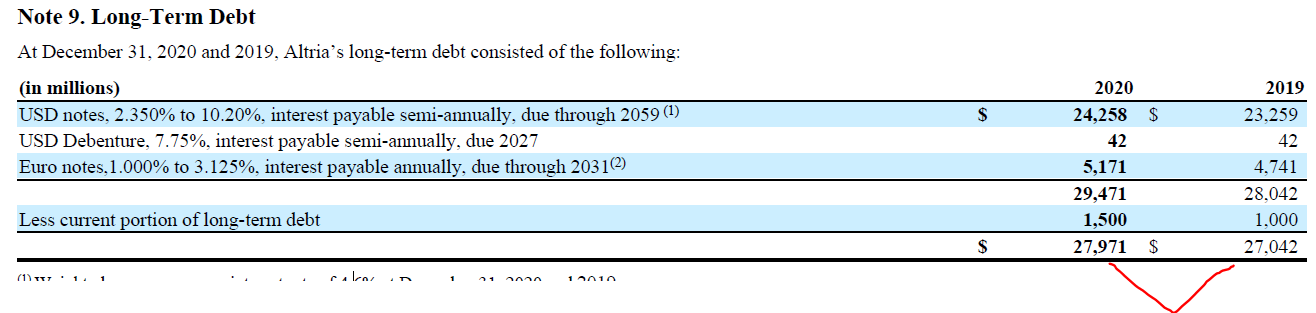

Podemos ver también para comprobarlo en la parte de la deuda esto que les comento:

Por lo que, después de pagar 6.290 millones este año de dividendo, ha guardado sin repartir (procedentes del negocio) otros 1.800. (Habría que quitar aquí el CAPEX pero recuerden que ya está quitado el de este año en la resta) Aproximadamente el 70%-80% del payout mencionado anteriormente.

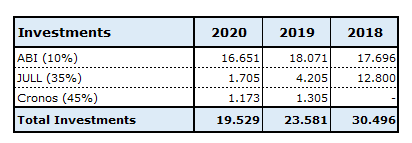

Todo esto sin contar con JULL y Cronos por supuesto que tal vez en un futuro, añadan cash flows al negocio + dividendos de ABI!

Conclusión, dividendo más que sostenible y en el futuro seguramente crecerá.