Cabe señalar que, en este contexto, MSO significa Multi State Operator, es decir, una empresa dedicada al cannabis que opera en varios estados bajo una misma marca, aunque legalmente sean entidades diferentes.

5 Me gusta

Hace poco leí que en Francia se ha abierto un período de consulta ciudadana cara a una hipotética legalización de la marihuana (dejan participar a cualquiera, estuve viendo las preguntas -supongo que darán por hecho que un español no tiene ningún incentivo en andar dando su opinión-). Me parece muy interesante para Logista si llegase a buen término, porque allí al final ellos tienen en monopolio la distribución a estancos, y podrían utilizar su tecnología y medios para distribuirla a estos (y el Gobierno francés tiene el incentivo de darles algo a los estancos, que bien machacados los tienen, y también saber que el tema se va a controlar, no vendiéndose a menores y demás). Hay que ser conscientes de que igual se queda en simple despenalización, que no es lo mismo, pero bueno, de estas cosas que no tiene uno en cuenta en la valoración, pero que si pasan pues bienvenidas sean.

Según Statista, el 11% de franceses consume maría con cierta regularidad.

https://questionnaire.assemblee-nationale.fr/

También han empezado en España, en estancos y establecimiento de loterías, a instalar una especie de cajeros. Se ha llegado a un acuerdo entre BNP Paribas y estos para ofrecer un servicio de cuenta bancaria + tarjeta de crédito (con retirada de dinero y demás). Y Logista ha constituido una filial (Logista Payments), y solicitado licencia al Banco de España, para echar un cable con el servicio (creo que han aprovechado la subida fuerte y generalizada de comisiones de mantenimiento de la banca española, y a la vez que estos están cerrando y seguirán cerrando sucursales). Les dejo enlace por si quieren curiosear.

https://www.bnpparibas.es/es/particulares/nickel/

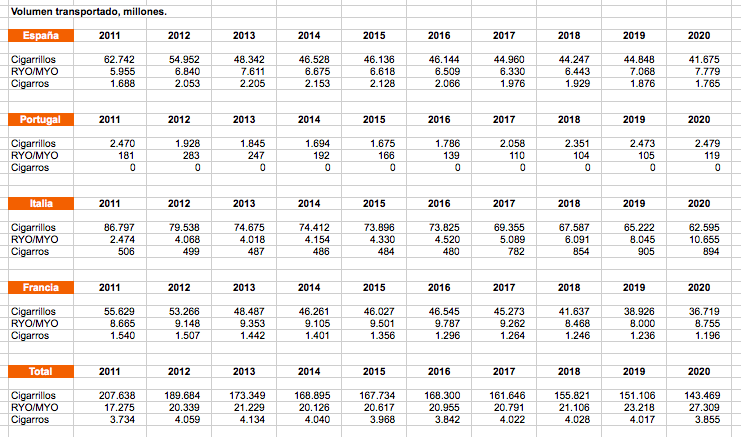

Como negativo, creo que debemos asumir una subida fuerte de impuestos especiales en España (ya ha estado avisando el Sr. Illa, y no veo motivos para que no cumpla, más teniendo en cuenta que desde Zapatero llevaba el tema ya unos años tranquilo por aquí -adjunto tabla con volúmenes transportados, de elaboración propia-). En Francia tras las fuertes subidas de estos años el Gobierno ha dado una tregua de dos años, hasta finales del año que viene, durante la cual se ha comprometido a no subirlos. Y en Italia siempre han sido más moderados con estos temas, probablemente porque buena parte del tabaco que se cultiva para Europa se cultiva en Italia.

A pesar de toda la caña fiscal, en los peores momentos Logista no vio decrecer su negocio en términos de generación de caja (tiene desapalancamiento operativo, un poco como las tabaqueras), por lo que si bien creo que es aventurado esperar mucho crecimiento, sí tienen sobradamente para mantener su dividendo (que a los precios que llevo p. ej. es un muy chulo 7.75% anual).

Pasen buen fin de semana amigos.

20 Me gusta

Dejo un reportaje interesante (muy centrado en BATS) de un tema que ya hemos ido tratando: como la industria ha ido desarrollando sistemáticamente nuevos productos para atraer a nuevos consumidores mientras los productos “viejos” se van quedando desfasados. El marketing y la publicidad (los vacíos legales para usarla en momentos clave) es algo que siempre me ha parecido increíble y que en algunos momentos asusta un poco.

14 Me gusta

Dos detalles de la última presentación de MO.

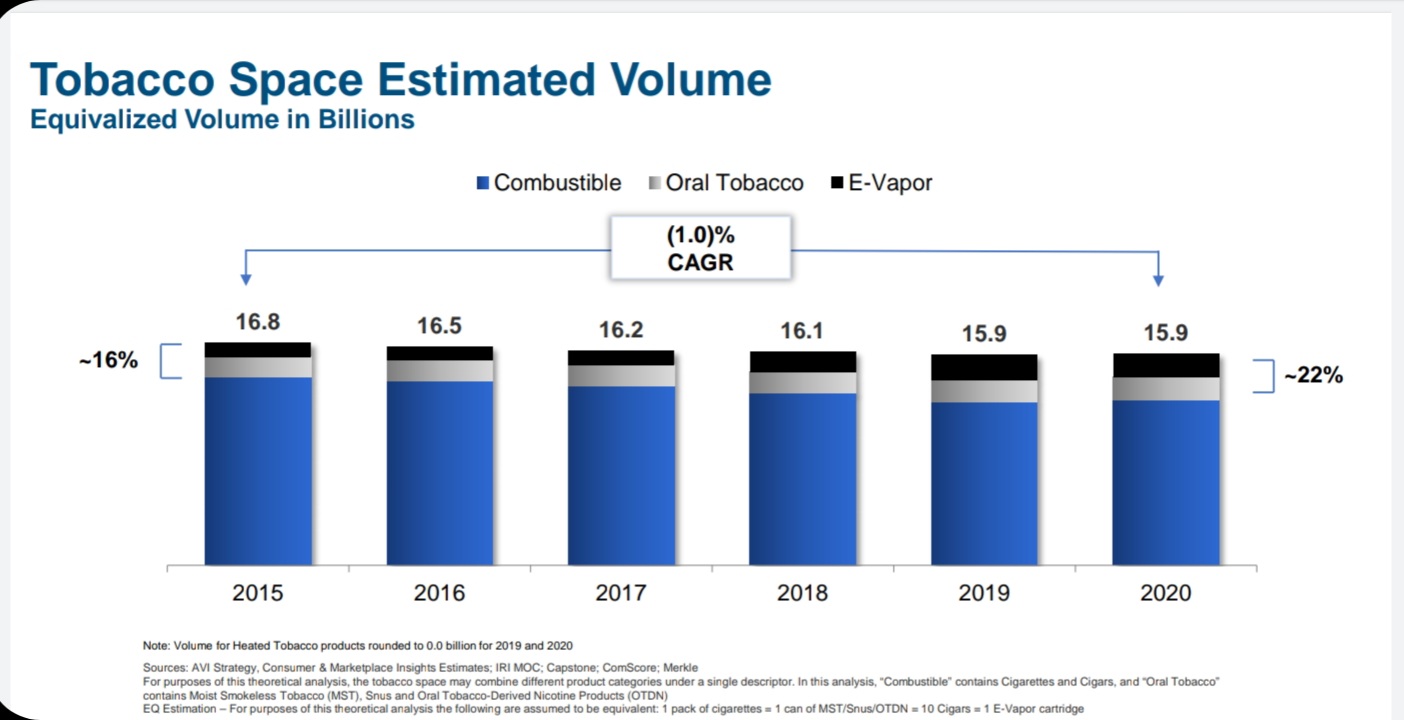

Los volúmenes totales de los productos relacionados con el tabaco, en los últimos años, lejos de las caídas que se les presuponen:

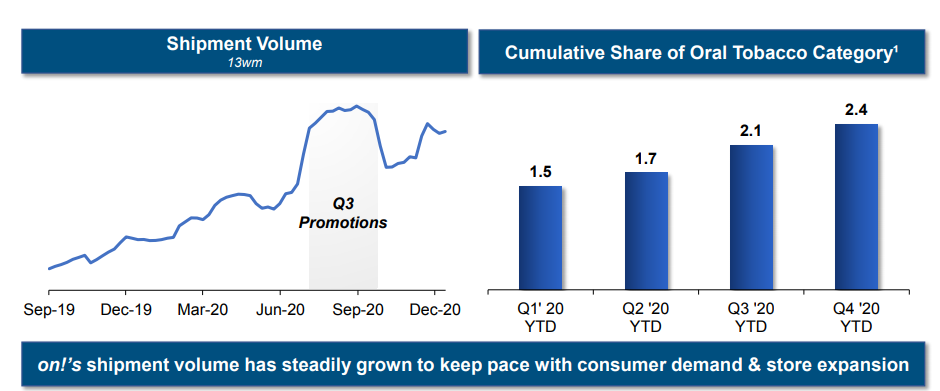

Muy llamativo esto:

Aunque parece muy pronto para asegurar nada, el Iqos podría robar cuota de mercado a la competencia y no solo canibalizar el producto propio. Un poco como ya ocurrió en Japón.

26 Me gusta

Después de darle muchas vueltas al tema he decidido hacer más compras en cronos group para construir una posición para el largo plazo,esta no es Altria,aquí hay más riesgo,entran en juego muchos factores diferentes que podrían hacer de esta inversión una cagada.

Entre otras cosas de la empresa que ya me gustaban mucho he llegado a una conclusión en tres asuntos clave para mí,podría estar equivocado en alguna de ellas pero yo es que estoy convencido.

1-el crecimiento de los derivados del cannabis por la masificación en multitud de productos va a ser grandísima en esta década.

2-la inmensa mayoría de los derivados del cannabis consumidos en todo el mundo van a ser creados genéticamente.

3-en la carrera de la fiebre del oro de las patentes de los derivados de cannabis de laboratorio cronos es la que lleva la delantera y la única que ya dispone de un complejo gigante para una producción a gran escala.

Al final creo que va a pasar como por ejemplo la vainilla,el 99% de la que se consume en el mundo proviene de laboratorios y sólo el 1%de la planta y hay muchas fuerzas de la lógica empresarial que empujarán para que con los derivados del cannabis pase algo similar,y en este escenario futuro creo que cronos va a tener un papel importante.

Si me espero a que todo esto tan escuetamente explicado se haga realidad ya no podré hacer un 10 o 20 bagger,así que me voy a arriesgar.

Tengo que reconocer que no tiene mucho sentido comprar cronos teniendo Altria por lo que todos sabemos pero es que me está llamando a gritos,jeje,veremos

26 Me gusta

15 Me gusta

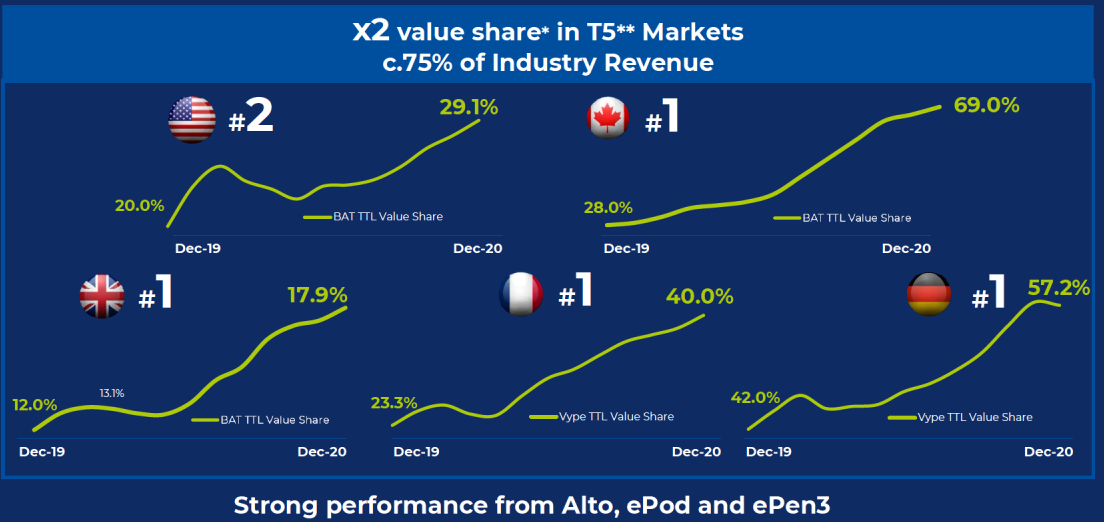

Bueno, he estado echando un vistazo a BAT’s. Como gracias a mucha gente que está en el foro he podido aprender muchas cosas sobre el mundo del tabaco, voy a compartirlo con vosotros por si fuera de vuestro interés y por supuesto por si alguien quiere aportar mas información/corregir si hay algún dato o cálculo incorrecto. Las presentaciones son bastante más confusas que las de Altria, aún así vamos con un pequeño resumen:

Los resultados del 2020 diría que han sido buenos en líneas generales. Los ingresos ajustados +3,3% , beneficio operativo +4,8%, beneficios diluidos por acción ajustados +5,5% respecto a 2019. Con respecto al tabaco tradicional, consiguen aumento en el beneficio a pesar de reducir volúmenes (-4,5% vs 2019) de venta ajustando el mix precio/volumen. Básicamente, aumentan precios que no solo compensa sino que permite el aumento de beneficio. Este año ha generado un FCF de 7,3b; 4.75b destinados a dividendo (Payout del 65%) y el resto a reducción de deuda (39,51b) hasta 3,3xEbitda.

En el guidance del próximo año, está previsto un ligero aumento del dividendo (2,5%) y el cash restante para reinvertir en “New categories” y en reducción de deuda (objetivo rebajar deuda hasta el rango 2/3 x EBITDA). A final de 2021 se espera que la deuda esté en 3x.

Por lo que he visto BAT’s se había dormido un poco en los laureles con respecto a las nuevas formas de consumo de nicotina, pero a raíz de la adquisición de Reynolds (2017) y al cambio de CEO (2019) se adquiere un plan estratégico similar al que he visto en Altria, con foco a que las nuevas formas de consumo vayan tomando cada vez más peso fijándose como objetivo, que las “New categories” tengan obtengan unos ingresos de 5b para el 2025 (ingresos actuales de 1.45b). Teniendo en cuenta que esperan crecer entre un 3/5% en ingresos en este período, de conseguirse el objetivo, el peso de esta categoría en ingresos sería de un 17% aprox. (actualmente 5%).

¿Qué comprende las New categories"?

1.Vaporizadores:Sube un 52% y 53% en 2020 en volumen y ventas. En esta categoría compite con Vuse en USA y Vype en el resto (competencia directa de JUUL). En el último año ha aumentado muchísimo la cuota de mercado (supongo que se han beneficiado bastante del paso atrás que ha dado JUUL).

2.THP (tabaco calentado). Sube un 19% y -12,7 % en 2020 en volumen y ventas (ventas afectadas por la eliminación de Sens). Su producto es glo y compite fundamentalmente con IQOS. Como reconoció el management, tenían un problema serio con la aceptación del anterior modelo (Sens) y lo han retirado del mercado. El nuevo modelo (Hyper) indican que obtiene mucha mejor valoración por parte de los clientes y durante el último año están ganando cuota de mercado (aunque siguen muy lejos de IQOS). Habrá que ver como evoluciona esta parte del negocio, ya que me parece fundamental.

3.Modern Oral (bolsitas de nicotina). Sube un 62% y 57% en 2020 en volumen y ventas. El producto es Velo y compite directamente con ON!. Crece a buen ritmo y han adquirido Dryft en USA, que les permite expandir la gama de productos de 4 a 28 variantes del producto. Se comercializan todos los productos bajo la marca Velo.

En la call indican que prevén que el segmento “New Categories” empiece a ser rentable en el 2025, por lo cual van a tener que emplear parte del cash que produce el tabaco tradicional para seguir creciendo e innovando en este tipo de productos.

Como resumen, diría que BATs tenía un problema serio con el anterior producto THP que no gustaba al consumidor y que ha permitido campar a sus anchas a IQOS. Parece que están realizando un gran esfuerzo con mejorar este producto y los resultados desde el lanzamiento de Hyper parecen prometedores. A pesar de esto están muy lejos de IQOS, Mirándolo a largo plazo pienso que el ganador en este segmento muy probablemente sea IQOS, como un producto de más calidad y dirigido al consumidor más premium. De todos modos creo que puede convertirse en un sector oligopolístico y creo que BATs tendrá su espacio. Probablemente compitiendo más con precio. Veremos.

En cuanto a los vapeadores, sin embargo parece que van muy bien. No acabo de entender por que JUUL está como en standby y Vuse/Vype sigue creciendo a más del 50%. Posiblemente alguien del foro pueda echar una mano en esto.

Respecto a lo pouches de nicotina, es un segmento que crece a ritmo muy alto (tanto ON! como Velo) e intuyo que gran parte de los usuarios que utilizan este tipo de producto viene del tabaco oral tradicional, por lo que en los próximos años supongo que habrá un intercambio paulatino de usuarios entre ambas categorías.

Hay una diferencia considerable de valoración entre BATs y PM. Realmente PM tiene mucho recorrido con IQOS y el mercado está pagando una prima por esa calidad y esos años de ventaja con respecto a BATs.

Personalmente llevo MO y BATs. MO con bastante más peso (más del triple que de BATs) porque creo que BATs puede ser un buen segundo jugador a nivel global. Me gusta más PM, pero por valoración me convence más BATs.

A ver si podemos ir averiguando más cosas sobre todo este grupo de empresa que están a precios de risa, con unas generaciones de caja bestiales y en EMO no tiene ningún sentido.

Saludos

27 Me gusta

Buenos días, un titular de hoy en la prensa generalista…

“Más fruta y menos cigarros en Logista”

La transportista de tabaco quiere entrar con fuerza en el mercado de distribución de productos frescos y aumentar su negocio gracias al comercio electrónico.

7 Me gusta

Para algunos inversores en bat seguramente sea el cenizo del foro y para otros un pesao,créanme que me cuesta intervenir porque soy consciente de esto,pero si quiero ayudar tengo que hablar.

Lo que nos dicen los fríos números de los resultados de imperial,JTI o bat es que las cosas no van mal,pero esto en cierta medida es un espejismo provocado por PM y su enfoque único en el riesgo reducido,me explico a groso modo:

Todos los empleados de PM están trabajando para encumbrar el área de riesgo reducido y han abandonado los cigarrillos,si,ya apenas hacen “acciones”para promocionar estos y las habituales inversiones en ellos están en mínimos históricos provocando un efecto favorecedor momentáneo de unos pocos años donde estamos viendo crecer en cuota de mercado a su competencia por el efecto lógico de que PM está perdiéndola.

A bat la castigan con bajadas de cotización por sus resultados en el tabaco calentado,no me extrañaría que grandes inversores de toda la vida en bat que saben del negocio estén preocupados porque se ve a la legua una incapacidad muy grande de ser rentables a largo plazo en el área concreto del tabaco calentado.

Es que hay que saber que en una escala de importancia dentro del nuevo paradigma de riesgo reducido podríamos decir a groso modo que el tabaco calentado va a representar 2/3 partes y que el vapor,bolsas de nicotina y demás 1/3 parte y que si en este escenario no tienes lo que hay que tener pues estás jodido.

Tienen que empezar a asimilar que los cigarrillos tienen los días contados,es un área que se contrae a un ritmo X pero que se va a ver acelerado cuando les interese a PM y MO,empiecen a valorar las tabaqueras por su fuerza en el riesgo reducido.

Cuando la cuota de mercado de PM y MO en Iqos llegue a un punto crítico que haga oportuno un acción de ataque sobre los cigarrillos comenzará la guerra,van a enfocarse en atacar de muchas maneras a estos,pongo ejemplos:

Presionando a los reguladores para que suban el precio creando un diferencial grande entre estos y el tabaco calentado,gastando cientos de millones en publicidad para crear miedo en los fumadores de cigarrillos,promoviendo la instauración de la cajetilla genérica a nivel mundial,etcétera,vamos lo que viene siendo hacerles la vida imposible para provocar que se pasen al otro lado.

Esto me recuerda a lo que nos van a hacer en los próximos años a los usuarios de coches de combustión,a través de mayores impuestos,de ser peores vistos,de no poder circular por ciertos sitios,de tener que pagar la gasolina a precio de lujo nos van a terminar empujando a todos al nuevo paradigma.

Los resultados de bat son buenos en su conjunto pero demuestran un problema importante y demuestran una incapacidad para solucionarlo.

¿Saben por qué crecen en envíos en tabaco calentado y bajan en ventas?¿pero cómo es posible esto?

Esto es como si tengo un bar y gastando más cerveza gano menos dinero,jeje.

Se lo voy a decir,están REGALANDO los dispositivos y los que venden los están vendiendo a mitad de precio para tratar de ganar cuota de mercado pero ni así están consiguiendo gran cosa.

Bat está más barata que PM por una razón y le aseguro que vale la pena pagar la prima,si es que además son tristes hasta para su estrategia de tabaco calentado,te venden el dispositivo por 10€ y el paquete de tabaco por 4€,si lo comparas con la estrategia de PM verás una diferencia muy grande,estos te venden el dispositivo a un precio mínimo de 39€ y los heet a 4,85€,joder,sólo en las cajetillas tienen una ganancia de más del 20% comparado con bat.

Están ganando cuota con el vype porque están haciendo promociones donde te lo venden por 1€,en EEUU han ganado mucha cuota por esto,esto no me parece mal porque lo que interesa es que la gente tenga tu dispositivo para que luego compre tus recambios,Juul a solicitado la autorización para varios dispositivos y entrará fuerte de nuevo a competir.

Resumiendo un poco,no se puede comparar una estrategia ambiciosa madurada con una antelación de 10 años que una estrategia que consiste en ir reaccionando a los sucesos deprisa y corriendo y enfocada en ser el mejor de los segundones.

El diferencial de precio es por algo.

Ojo,no estoy diciendo que comprando bat a estos precios se vaya a perder dinero,yo estoy seguro que en el nuevo paradigma encontrarán su lugar,sólo estoy aconsejando que de elegir elijan al mejor porque con el paso de los años la diferencia de rentabilidad de la inversión será muy grande.

La misma estrategia ambiciosa creo que está llevando a cabo Altria con el cannabis,creo que en esta década vamos a ver un mercado regulado ya muy grande,a los EEUU como la industria más importante del mundo en el sector y a Altria como la empresa de cannabis más importante del mundo entendiéndose esto como la que más beneficios extrae del cannabis a través del conjunto de participaciones en varias empresas.

Creo que estamos en los albores de una etapa dorada para Altria y que todos los que han comprado en estos bajos precios van a ver que es la empresa con la que más agusto se sienten y la que más les renta.

Ya saben,háganme el caso justo y mírenlo ustedes mismos.

35 Me gusta

Exactamente. Este tema es super interesante y complejo.Y en este sector, normalmente cuando una empresa empieza a hacer promociones muy agresivas suele ser porque no le queda otra.

Actualmente lo estoy siguiendo bastante con el tema de las bolsas de nicotina en USA: me me interesa para SWMA (a día de hoy es líder) pero también para MO (pienso que se hará un hueco), al tiempo que todo esto puede ser reflejo de lo que suceda con Iqos (igual que ha sucedido en todo el mundo).

Es muy llamativo como en esto, el jugador que entra primero y con un buen producto, en el momento que empieza a crecer, es muy difícil que la competencia lo alcance (aunque seguro se hará con su cuota).

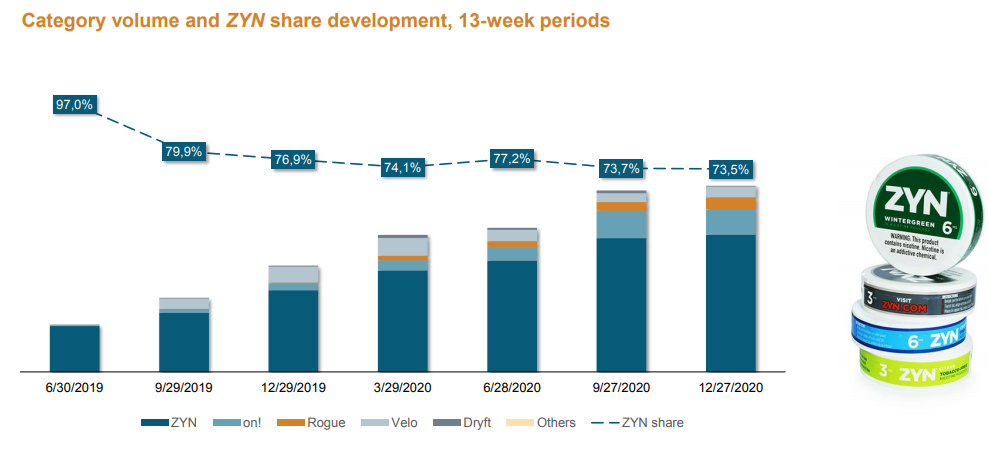

Aquí vemos un poco como esta afectando las promociones al volumen.

En este caso parece que a MO le están saliendo bien porque después de las promociones han seguido creciendo al tiempo que SWMA defiende su cuota de mercado pues el mercado crece para todos ![]() .

.

Lo interesante es que en el siguiente Q parece ser que está entrando con una estrategia promocional muy distinta BATS (tirando los precios) y esto va a distorsionar bastante en el futuro inmediato. En SWMA lo explican bastante bien:

Lars Dahlgren - Swedish Match AB (publ) - President & CEO If I – a comment on the market share.Aswe said in the prepared commentary, we are very pleased with the resilience during the fourth quarter. Wedid seethat oneof thebig competitorswasparticularly activein thethird quarter with pricepromotions.And whilestill ZYNin themarket from that particular competitor have been scaled down a bit and encouraging to note is that ZYN then post promotion picked up its share in several chains.And then we’ve seen towardsthe tail end of the quarter, an impact – or an increase in both distribution and promotional activity from the other large player. And the word tail end there is important because you look at the full 13-week period on that slide in the presentation.

So we should expect that with that type of distribution build and promotional pricing, that January market shareswill look notably different.But what’simportant, of course,iswhat’shappened – happening longer term, and we remain convinced that we have avery attractive portfolio that stand very well versus competition.

El primer competidor es MO y el segundo BATS.

Suelto todo esto de las bolsas de nicotina (que en realidad es un mercado bastante pequeño) porque creo que con Iqos vamos a ver algo parecido, pero a lo bestia, ya que el mercado potencial es mucho más grande, quien va a partir en posición de cabeza es MO (con un control absoluto de la distribución y, en principio, sin problemas para producir lo suficiente como para abastecer a la demanda como ocurrió con las bolsas de nicotina) y con promociones muy agresivas por parte de BATS que van a distorsionar los volúmenes en algún momento.

La situación difícil para BATS sería que el Iqos además de canibalizar Marlboro (en USA parece que el nombre no se va a perder por cierto), también se comiera parte del negocio de BATS. Soy bastante pesado con esto pero de verdad que invito a ver lo que decía JTI antes de que el Iqos entrase en Japón y en el roto que este ha hecho en las cuentas de la compañía japonesa. Para mí es un riego muy grande y no creo que el descuento en la cotización sea lo suficientemente amplio como para recogerlo. También es verdad que en mercados con tan pocos jugadores es complicado que, a la larga, no se hagan todos con un trocito del pastel. Ahora si el tamaño del trozo es igual o diferente al actual ya es otro tema.

Es curiosa esta tendencia de las compañías que operan en el sector a intentar de alguna forma tapar que operan el sector ![]()

![]()

Este viernes ha presentado resultados Miquel y Costas (espectaculares aunque no salgan ni en el expansión ![]() ) y todo el mundo con los nuevos productos en la cabeza pero luego los que han tirado a lo bestia son los relacionados con el tabaco tanto en crecimiento como en márgenes.

) y todo el mundo con los nuevos productos en la cabeza pero luego los que han tirado a lo bestia son los relacionados con el tabaco tanto en crecimiento como en márgenes.

27 Me gusta

Es exactamente esto lo que trato una y otra vez de avisar cuando hago estas diferenciaciones entre unas tabaqueras y otras.

IQOS se está comiendo poco a poco por los pies a la competencia y además con la particularidad de que tiene en la manga el as de activar un plan para acelerarlo en un futuro no tan lejano.

10 Me gusta

2 Me gusta

6 Me gusta

Lo que usted señala de BATS, ¿también sería aplicable a Imperial Brands o le encuentra mayor recorrido? Gracias.

2 Me gusta

Si,hemos hablado de bat porque es la que ha salido a la palestra pero con esta o con JTI le diría lo mismo:

No creo que se pierda dinero a estos precios en el largo plazo pero de elegir habría que elegir MO o PM.

Yo estoy seguro de esto pero ya sabe usted,yo lo comento para que lo corroboren y le den una pensada al tema.

8 Me gusta

Revisando a fondo Cronos he visto algo que me ha llamado mucho la atención y esto es que hay una persona que está en un segundo plano pero es al final la que está manejando todo el cotarro.

Esta persona es Jason adler que está en la junta de Cronos y si investigan un poco verán que fué el el que creó Cronos y el que puso al primer ceo Gorenstein,yo me imagino que por esto mismo Altria con quien habla para comprar su participación es con Jason porque este es el que manda de verdad.

El tema es que está utilizando la sociedad Gotham green partners para crear un conglomerado de multitud de empresas de distinto cariz,algunas de ellas son biotecnológicas con muy buena proyección y con patentes importantes y todo enfocado en el cannabis,en algunas de estas está el mismo en la junta,en otras tiene participación y en otras tiene en la junta a gente de su confianza que aparece en la junta de otras.

Me resulta muy extraño que alguien que viene de un fondo de cobertura de wall streat como este señor haya conseguido acaparar tantos negocios con diferentes cualidades y todo enfocado en el cannabis sin tener un pasado relacionado con este mundillo.

Algunas de ellas con grandes ventajas competitivas como Trait biosciences,pebble labs o kana grow

Cualquiera que piense que el tren del cannabis se le va a pasar de largo a Altria es un poco ingenuo,yo no tengo dudas,lo que pasa es que no sé cómo lo van ha hacer entre otras cosas porque tienen que ser sumamente discretos y se ocupan de no dejar más rastro que el inevitable.

Yo viendo a gotham green partners y Jasón adler a la sombra pero controlando todo este conglomerado de empresas me pregunto si no será este el hombre de paja de Altria para ejecutar su plan sin llamar la atención.

No sé,veo muchas casualidades pero si es como especulo o no lo veremos en el futuro.

19 Me gusta

Investigando un poco sobre lo que usted (y @Fernando anteriormente) comentan con respecto a las tabaqueras que siguen a PM en los heated tobacco products, puede que el caso de Japón sea el canario en la mina y apunta en la dirección que usted indicaba:

Como contrapunto, diría que lo más probable es que el mercado de los HTP no sea exclusivo de PM. Intuyo que habrá segundas y terceras marcas como ocurre ahora mismo con el tabaco. Unos competirán con calidad extrema (tipo Apple) con altos precios y márgenes y otros compitiendo en precio, segmentando el mercado para cada tipo de cliente. Lo que cada vez parece más claro que PM con iqos será ese jugador tipo Apple en este segmento y podrá tener unos márgenes mucho mejores lo cual (en caso de ser así) a largo plazo tiene importantes consecuencias.

Por otra parte, tampoco hay que olvidar los productos alternativos a los HTP (aunque yo creo que es el que mayor cuota de mercado acabará teniendo).

Parece ser que en cada mercado hay unas tendencias a consumir preferentemente distintos tipos de RRP. En algunos países hay mayor preferencia por el tabaco oral (tipo escandinavos) y se decantan más por los pouches de nicotina, mientras que en otras regiones con preferencia por el tabaco de combustión en algunos se decantan más por el HTP y otros por los vapeadores o un mix de ambos. En este caso parece que BATs tiene buena cuota de mercado en los vapeadores y el último año parece que ha progresado bastante. Supongo que habrá influído bastante que JUUL se haya retirado de los mercados internacionales (no recuerdo si todos, o solo algunos):

Según la web de statista la cuota de meracado en USA para el año 2020 es de un 42% para JUUL y un 36% para Vuse (BATs)

• E-cigarette market share by brand U.S. 2020 | Statista.

PD: Los resultados de Miquel y Costas en un año como el actual son buenísimos, aunque me gustaría saber que % ha sido consecuencia de los bajos precios de energía y celulosa.

12 Me gusta

Tenemos ya a Altria en máximos de 52 semanas y a Philip Morris a un -4% de estarlo.

Todo esto por supuesto, sin contar las carretillas de efectivo que han repartido en este tiempo a sus pacientes accionistas.

24 Me gusta

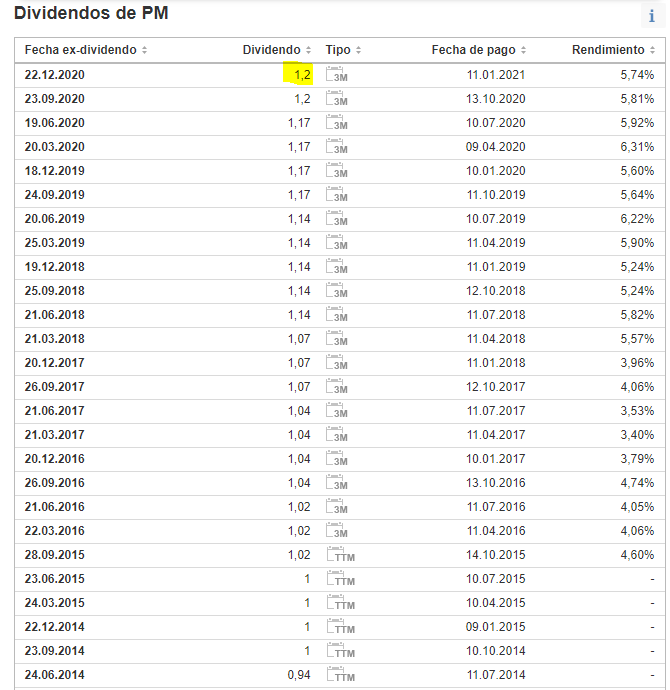

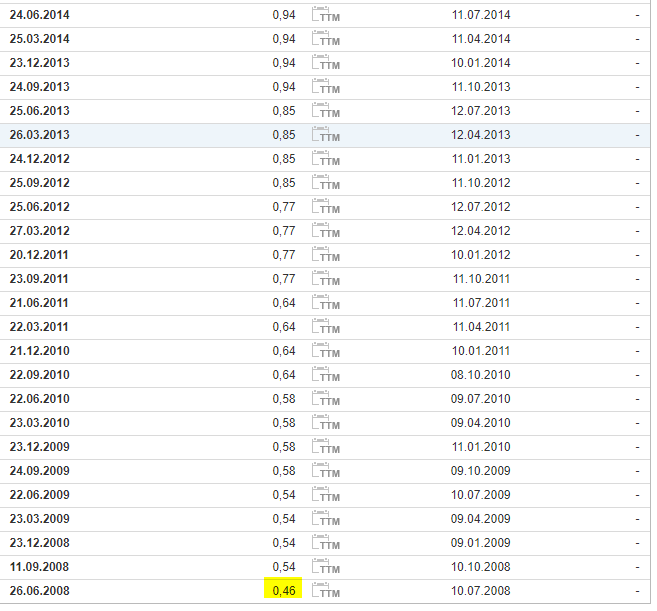

Preparen sus bolsillos que les han subido el sueldo casi un 3% vs 2019!

Desde el año 2008 que repartía 0,46€ por acción trimestralmente, PMI ha subido el sueldo a sus accionistas hasta 1,2€, un +160% que sigue pagando todos los trimestres religiosamente sin tener que recurrir a financiación externa para ello.

11 Me gusta

Es que están en todos los detalles! será para compensar la tasa Google ![]()

2 Me gusta