Muy buena puntualización. Creo que le escuché a Marc Garrigasait que tenía varias posiciones en Japón también.

2 Me gusta

Sobre los impuestos especiales a los productos con nicotina en USA, esta página es muy buena.

https://www.cdc.gov/statesystem/factsheets/excisetax/ExciseTax.html

4 Me gusta

Lo que está impulsando los beneficios de Logista realmente es Logista Fharma pero sin embargo no hacen referencia a ello.

Llama la atención cómo las empresas tienden a ocultar sus joyas cuando estas son buenas de verdad.

12 Me gusta

Mejor que la posible competencia se entere cuando estén el foso y la muralla debidamente construidos

Las empresas vuelan cuando se junta crecimiento en ventas y a la vez en márgenes, que dure.

Ya aparte, en este trimestre ha habido un extraordinario. Se declaró inconstitucional la reforma de pagos a cuenta, y les han tenido que pagar intereses por el período que tuvieron el dinero de Logista indebidamente en 2017 y 2018 (3,6 millones extra, que entra para el accionista pero que hay que restar del beneficio normalizado).

La trazabilidad de los productos del tabaco, el desarrollo de su software y demás, no fue un gasto, sino una inversión, ojo a este párrafo:

“La aplicación de las tarifas revisadas para incluir el servicio de trazabilidad que se presta a los

fabricantes de tabaco unida a la facturación del resto de servicios de valor añadido, compensaron

prácticamente en su totalidad el impacto de la reducción de volúmenes de tabaco distribuidos sobre las Ventas Económicas”. Los volúmenes de tabaco distribuidos bajó un 6.2%, el precio del tabaco se mantuvo estable, y sin embargo crecieron los ingresos un 0,9%. Ya nos dicen de dónde viene.

Ya para acabar:

“Considerando el sólido comportamiento de nuestros negocios en los primeros tres meses del presente ejercicio y las actuales circunstancias del mercado, cabe esperar el Beneficio de Explotación Ajustado en el ejercicio 2021 sea superior al obtenido durante el ejercicio 2020 y registre un crecimiento de dígito sencillo alto”. Barata incluso sin crecer (margen de seguridad), pero el hecho es que sí que crece (y tiene mucha caja para expandirse, p. ej. con el negocio de logística a farmacias en otros países).

14 Me gusta

Pues tenía una pequeña posición que he conseguido ampliar a primera hora de la mañana a 15,66€ al comprobar que crece y sobre todo puede seguir creciendo en sectores alternativos al tabaco. Ahora subiendo un 6% pero si mantienen el crecimiento a dígito simple medio o alto tendrá que haber rerating, Mientras a seguir cobrando un dividendo alto y que espero que siga aumentando conforme aumente el beneficio ajustado.

6 Me gusta

Ha hecho usted una buena compra,al final el precio reflejará los fundamentales,no tengo dudas,conozco bien esta empresa y en los próximos años verá cómo se expande incluso a nichos que ni sospecha,mientras tanto,los dividendos harán más llevadera la espera,jeje.

2 Me gusta

Logista es mi mayor posicion

2 Me gusta

6 Me gusta

Para hacerse una idea de la gama de servicios que ofrece Logista Pharma, incluyendo posibles nuevos nichos, como gestión de material promocional y entrega a domicilio.

4 Me gusta

Esperemos que sí. La parte negativa de los dividendos son los impuestos, la positiva, que no necesitas el rerating para ir sacando rendimiento a la inversión.

2 Me gusta

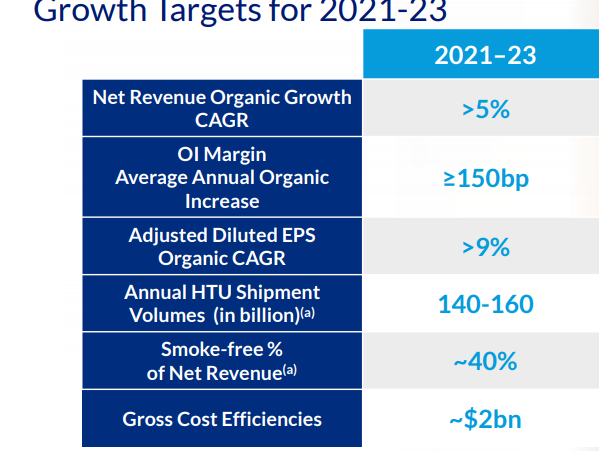

Está bien interesante el Investor Day de PM

The company:

- Reaffirms its 2021 full-year reported diluted EPS forecast, provided on February 4th, to be in a range of $5.90 to $6.00, at the then prevailing exchange rates, representing a projected increase of approximately 14% to 16% versus reported diluted EPS of $5.16 in 2020;

- Provides 2021 to 2023 targets, including net revenue and adjusted diluted EPS compound annual organic growth of more than 5% and 9%, respectively, and 2023 heated tobacco unit shipment volume of 140 to 160 billion units;

- Announces the planned launch of IQOS ILUMA, the next generation of its IQOS heat-not-burn product featuring internal heating based on Smartcore™ induction technology, in the second half of 2021;

- Plans to launch IQOS VEEV, its MESH technology e-vapor product, in over 20 markets this year;

- Expects to commercialize IQOS in a total of 100 markets by the end of 2025, from 64 markets at the end of 2020;

- Increases its 2025 ambition for the contribution of its smoke-free products to total net revenues to more than 50%, compared to a range of 38% to 42%, previously;

- Announces its target of at least $1 billion in net revenues from ‘beyond nicotine’ products in 2025; and

- Believes that with the right regulatory frameworks, dialogue and support from civil society, cigarette sales can end within 10 to 15 years in many countries.

“In just five years, we have thoroughly transformed our company, building IQOS into a top-5 global nicotine brand— with nearly $7 billion in net revenues and over 17 million users across 64 markets—while maintaining our leadership position in the international cigarette category," said André Calantzopoulos, Chief Executive Officer.

17 Me gusta

O está muy caliente el sector y es todo humo, o al final va a valer algo la participación de Altria en Cronos:

+100% en lo que va de año.

16 Me gusta

Y en ese sentido, interesante este artículo. Mucho movimiento con los legisladores.

12 Me gusta

Muy buena, Don @camacho113 ![]()

3 Me gusta

Veo que la ha pillado @Solo_Marc!

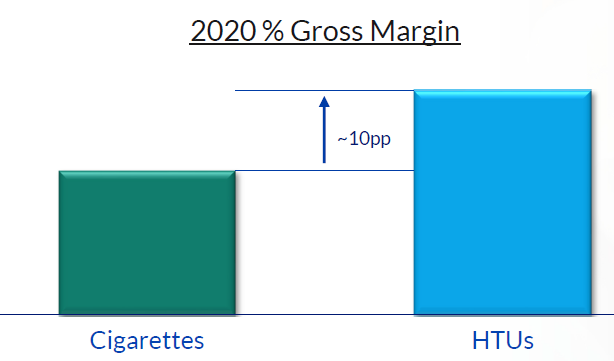

Para mí los 3 puntos más importantes.

Mayores márgenes a futuro, si todo sale bien mayor cuota total del mercado y si siguen tan baratos, reducir con la caja el número de acciones.

12 Me gusta

3 Me gusta

Las redes sociales entraron en tromba en el Casino.

El dinero es casi-gratis.

El fuego se retroalimenta ;compro porque sube!

La verdad es que da algo de pavor…

5 Me gusta

La verdad es que valorar una empresa como Cronos debe ser algo complicado. Y quizás en las que resulta más complicado es más propicio que entren especuladores.

Me recuerda un poco a la forma de valorar una parte importante de Tesla de Emérito: ¿cuánto vale el mercado de la marihuana en USA?, ¿qué probabilidades hay de que se legalice a nivel federal a corto / medio plazo?, ¿si se legaliza, qué cuota tendrá Cronos? Complicado.

Yo en la valoración de Altria no la cuento, precisamente por la dificultad de ponerle un precio (por eso, y porque el caso no lo requiere, si no existiese esta participación ya encontraría servidor suficiente margen de seguridad). Pero es de esos casos en los que uno piensa que lo que se lleva “gratis” puede valer una barbaridad.

10 Me gusta

Yo no tengo ni idea de cuánto puede valer.

Ni los márgenes, ni la cantidad de ventas, nada.

Estoy completamente de acuerdo, o eres Altria y sabes la escalabilidad que puedes dar a esa compañía o me parece imposible.

Especuladores y más en estos últimos 2 años!

Literalmente, en el excel uno puede poner lo que quiera y se soporta todo. El problema está en el grado de probabilidad que asigna uno a esa hipótesis.

Lo bueno en el precio de Altria es que no necesita el buen devenir de Cronos, para seguir siendo buena inversión.

7 Me gusta