¿Alguien del foro tiene en cartera BATS o la tienen analizada? Quiero mirarla bien, a simple vista muy barata en este sector que aunque no es el líder opera en un oligopolio.

3 Me gusta

En verdad es muy parecida la valoración de las dos si se tienen en cuenta los crecimientos que tiene una vs la otra. Otra cosa es que la valoración de las dos sea lógica.

Por otro lado, otro asunto es que en MO no se contemple en el precio el posible crecimiento y buena evolución de Jull y Cronos.

10 Me gusta

No tengo muy estudiado el sector pero en mi caso entré en MO además de por las valoraciones por Cronos.

Estas semanas está volviendo a ser “trending” el cannabis por lo que imagino hará tirar para arriba el sector tabaco en general. El resto de tabacaleras desconozco su exposición al cannabis. ¿sabéis que tabacalera tradicional tiene más exposición al cannabis?

PD: Acabo de entrar en la web de PM International y es una oda a dejar el tabajo convencional. Vaya vende “humo”

6 Me gusta

Todas tienen exposición,hasta JTI ha comprado recientemente una empresa canadiense de cannabis de la que no se ha comentado nada en la prensa de momento.

Pero la más preparada para beneficiarse de la legalización es Altria con diferencia,estos no van a errar el tiro,ya no es que lo diga yo,es que como pueden ver ustedes mismos todas las piezas van encajando poquito a poco.

11 Me gusta

Yo prefiero pagar una prima y quedarme con MO/PM, lo que no quiere decir que BATS tenga que ser una mala inversión. Es solo que en mi opinión la prima está más que merecida. máxime cuando el Iqos (por el mundo) o las bolsas de nicotina (en USA) van como van.

9 Me gusta

Creo que hay que tener también en cuenta la incorporación de IQOS, que además ya estamos viendo el éxito con el que lo esta comercializando PM en el resto del mundo. Ésta es una pata de crecimiento que considero bastante segura. El problema es que es difícil de cuantificar debido a que el acuerdo de comercialización con PM no es público…

2 Me gusta

No he profundizado en los datos de BATS, pero a simple vista hay una considerable diferencia en valoración. Por lo que he visto de primeras, estoy de acuerdo con usted, pero seguiré indagando.

1 me gusta

@Fernando, me acabo de acordar de nuestra conversación al salir de la oficina ahora mismo ,al ver esta imagen en la pantalla de la entrada del edificio donde trabajo.

No se piensen que son las tabacaleras las que se unen únicamente a la ola del ESG!

Todos quieren tener financiación más barata.

10 Me gusta

Están por todas partes

Me recuerda, un poco, a cuando comenzaron a proliferar los sellos de calidad turística y alimentaria y la primera en tenerlos todos fue McDonalds (seguro que en temas de higiene y proceso son de lo mejorcito pero cuando uno escucha calidad igual se está haciendo otra clase de idea).

Es curioso este tema pero se para uno a pensar y si Repsol es capaz de emitir bonos verdes al 0.5% anual, ¿por qué no iba a aprovecharlo?

9 Me gusta

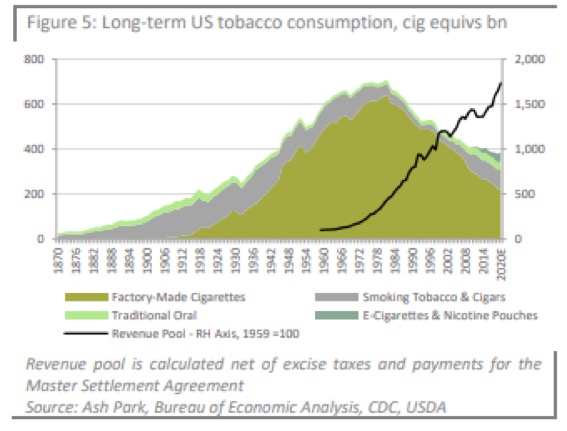

Como de sostenible veis esta situación a largo plazo?

Yo creo que tiene las patas muy cortas.

La fórmula de los ingresos es simple:

Ingresos = cantidad x precio

Si la cantidad baja, el precio debe crecer en mayor proporción para que ocurra la situación anterior.

Es perpetuable esto a 20 años?

Creo que no.

La compañía sube el precio del producto porque la cantidad vendida desciende? O la cantidad vendida desciende porque la compañía no para de subir los precios?

4 Me gusta

Todas suben precios, algunas diversifican hacia otras formas de consumo (tabaco calentado, bolsas bucodispersables, …), internacionalización, cannabis, las bien gestionadas además canibalizan a las menos innovadoras, etc. Ya veremos …

3 Me gusta

Y no olvidemos que la obesidad como factor de riesgo es equiparable al tabaco .Y no estoy hablando de las versiones menos nocivas del tabaco electrónico.

Un dispositivo que baja el apetito y/o la ansiedad siempre hay que tenerlo vigilado.

Estos momentos generan mucha ansiedad y hay gente que lo esta pasando muy mal.

En ningún momento justifica esto el fumar como hábito…y soy mas que consciente del daño que hace…a Dios gracias nadie de mi entorno fuma…pero hay que poner las cosas en su contexto.

4 Me gusta

Yo creo que ahi falta la María y el electrónico de baja toxicidad.

A la gente le gusta meterse cosas en la boca.

Reduce la ansiedad.

Baja el apetito.

En estos últimos tiempos que no hay trabajo,todo el mundo esta en casa,ayuda a sobrellevar el aburrimiento.

4 Me gusta

Y la participacion tocho que tiene en la india ITC…todo un conglomerado.

3 Me gusta

Hay que saber separar el ruido de la señal,fijarse en lo importante y desechar lo irrelevante para discernir la realidad tal como es.

El consumo lleva bajando 50 años y Altria lleva esos mismos 50 años subiendo los dividendos como un reloj y subiendo las ganancias por acción también como un reloj,esto sí es una señal.

Otra señal es que la marihuana se terminará legalizando en EEUU y que el cártel del tabaco está consiguiendo crear otro oligopolio con barreras de entrada alrededor de los cigarrillos electrónicos porque saben que van a tener muchísima relevancia en el consumo de cannabis.

Y no escribo más porque son demasiadas señales y ya hemos hablado mucho de ello.

Algún día se parará la música y caerán a plomo los mercados y ¿saben con que empresa van a estar tranquilos en ese proceso doloroso?

Altria ha pagado y subido sus dividendos todos y cada uno de los últimos 50 años y en ese periodo hemos pasado por crisis muy gordas y todo indica que lo podrán seguir haciendo en el futuro.

20 Me gusta

Un tipo con pensamiento independiente como pocos,para ser el primero en darse cuenta de la que se avecinaba y apostar todo su fondo de inversión contra la opinión generalizada hacían falta

9 Me gusta

Aquí su cartera (de Michael Burry) a 30 de septiembre de 2020 (fuente: dataroma.com):

Parece que tenía un 5% en Altria. No sé cómo habrá quedado después de que se dispare GameStop, su primera posición.

10 Me gusta

Hay que reconocer que el tío va a su bola.

Creo que esa es solo la parte americana de la cartera y que también tiene posiciones, aún más exóticas, en países tipo Corea (es incluso difícil encontrar broker que permita comprar). Lamentablemente no sé donde pueden verse.

Ese es exactamente el punto en mí opinión.

9 Me gusta

En el año 2009, se incrementaron en un 98% los impuestos especiales a los cigarrillos (federal excise tax, no la parte estatal). El porcentaje que representaba del precio de venta aumentó hasta el 30.9%. ¿Qué hizo Altria? Trasladó parcialmente la subida también al precio. El consumo de las marcas de la empresa bajó un 12% en un año, debido a eso, una subida de precios gorda, que encima contextualmente se daba en el epicentro de la crisis.

¿Qué pasó con Altria en ese a priori catastrófico ejercicio? Aparte de la mencionada subida que trasladó, que afectó a los ingresos, redujo costes de venta -dentro de los cuales están los del Tobacco Master Settlement Agreement, que se ajustan entre otras cosas por volumen vendido- y su negocio de cigarrillos generó un 3.9% más.

A partir de este año, una vez se fue recuperando el erario público de la crisis, no le tocaron demasiado estos impuestos. Y la clave, es que son impuestos fijos por unidad vendida. Cada año Altria iba subiendo precios, cuidándose de que no superase por mucho el aumento del poder adquisitivo de sus clientes, y de esa forma el % que los impuestos especiales representaban del PVP se fue reduciendo (en 2020 representó un 22.3%, frente al mencionado 30.9%).

Pero es que encima subcontratas todo lo subcontratable (cultivo, logística…) y por tanto si necesitas menos, pues contratas menos. Y si estos costes crecen por unidad vendida pongamos al 3%, y tu subes precios de media al 5%, pues cada vez se te va quedando un margen más majo.

La clave es eso, tus costes son fijos (sean impuestos o proveedores), y crecen menos que el PVP de tu producto. Así te puedes permitir capear una caída en volúmenes vendidos.

P.D.: ni que decir tiene que la gracia de los nuevos productos con nicotina es que por un lado tienen impuestos especiales fijos más bajos, y por otro lado no te obligan a pagar por el acuerdo de 1998. Eso te supone el doble de márgenes que el negocio de cigarrillos, que ya de por sí cada año mejora márgenes.

20 Me gusta

Eso sí, desde mi punto de vista no hay que descartar que esto en gran medida acabará cambiando.

El Gobierno siempre va a querer obtener más ingresos y hay que barajar la posibilidad de que cuando se coja cierta cuota en los “smoke free”, los suban para recaudar más o para que su recaudación no se reduzca tanto.

6 Me gusta