Hola

Para mi PM es compra clara

Un saludo

Hola

Para mi PM es compra clara

Un saludo

PM está dejando de lado los combustibles y esto hay que tenerlo presente,una prueba de ello es que cualquier miembro de la fuerza de ventas de Philip Morris España sólo trabaja para IQOS y no visitan estancos para apoyar ni Marlboro ni cualquiera de sus marcas,esto deja el campo abierto a la competencia para que le coman cuota de mercado,la realidad es que el consumo se muestra bastante estable este año y en tiempos normales PM no hubiera bajado tanto en envíos,todo esto pudiera crear la ilusión en el corto y medio plazo que la competencia de PM lo está haciendo mejor que ella.

Yo no sé ustedes pero yo prefiero operar un negocio donde vendo al cabo del año 2.000.000€ y me quedan 400.000€ que otro que vende 3.000.000€ y me quedan 300.000€.

Antes todas las tabaqueras iban en el mismo barco pero PM se ha fabricado el suyo propio y cuando coja la cuota de mercado crítica va a torpedear al barco de los combustibles con todas sus armas y obligará poco a poco a las demás a saltar del barco y subirse al de PM,lo que pasa es que en este otro barco el que manda es PM,es su mundo,las reglas y el juego lo diseñó ella junto a su hermana Altria,poco a poco el número de fumadores de nicotina combustible se va a ver mermado porque a cada minuto salta un fumador al nuevo barco sin humo,el tiempo corre a favor del que lo hace bien y en contra del mediocre aunque aún no se pueda apreciar con claridad.

Mientras tanto yo estoy tan tranquilo recibiendo mi pago trimestral por ser un tipo paciente.

No sé,en plena transformación donde todavía marchan a menos del 5% de su recorrido potencial en el nuevo paradigma consiguen crecer el resultado en un ± 5% a pesar de la crisis mundial de la pandemia y pesar de ello todavía se preocupan algunos inversores.

La jugada de las hermanas es de jaque al rey y les aseguro que los contrincantes no saben donde y qué ficha mover,por otro lado el negocio de la nicotina sigue igual de saludable que los últimos 50 años.

Parece que los negocios que ganan pasta contante y sonante a lo bruto no se valoran igual que otros con crecimientos de +20% con pérdidas en este “instante” de la vida bursátil,no pasa nada,al final la valoración seguirá a los fundamentales,eso sí que es la misa,nunca falla.

Recuerden que sólo es mi opinión personal y que no me atrevería a recomendar nada.

PM cierra -5,79% el AT nos sugiere que seguirá cayendo las próximas semanas y el fundamental “que no le han gustado sus resultados de hoy”.

Como decía Kant la razón no la tiene nadie pero la podemos criticar.

No quito ni doy razones a nadie. El dato es poco significativo pero nos sorpende a casi todos la abultada caída de hoy.

Mi conclusión nada autorizada: el mercado ante un escenario de muy poco crecimiento, prima, quizás en exceso, a las empresas que crecen y penaliza, quizás en exceso a las estancadas.

Agradecer a @Toni1 su visión e información “desde dentro de la bestia”.

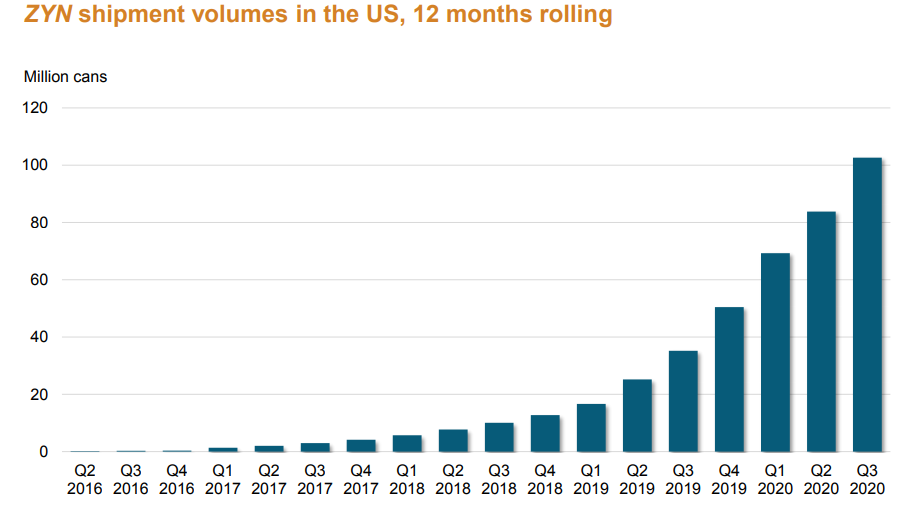

Un producto del que no se suele hablar mucho son las Nicotine pouches:

Es realmente interesante porque los volúmenes se están disparando en US y además deja unos márgenes brutales (incluso para el tabaco). El líder absoluto en esto, por ahora, son los suecos de Swedish Match (una compañía de nicho super interesante) lo cual no es raro viendo que siempre han sido muy fuertes en todo lo que es smokeless.

Lo cierto es que un nicho, con ese crecimiento, en este sector donde los volúmenes son decrecientes no se ve todos los días. Esto son los volumenes de ZXY (Swedish Match):

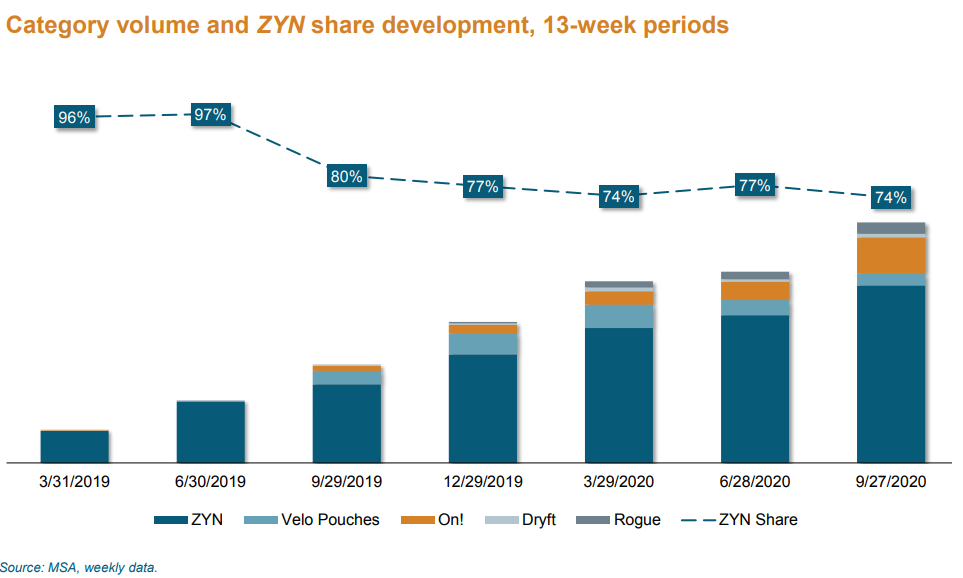

Aunque día de hoy todas las grandes tabaqueras tienen ya su marca, las dos que mejor lo están haciendo son Swedish y Altria con su compra de On!

¿Disrupción también en smokeless? El tiempo lo dirá.

Long MO, SWMA.

Es interesante el crecimiento tan rápido que está consiguiendo Altria con On! (obviamente, su know-how y capacidad de distribución ayudan) en comparación con cómo le está yendo a BATS con Velo.

Totalmente, en estas situaciones es cuando se ve la verdadera capacidad de distribución, financiación, presión y marketing de este bicho. Al final, lo más probable es que en cualquier producto ultra regulado de su sector que se introduzca en US y se distribuya de forma masiva termine de una u otra manera en manos de MO (por eso aunque Juul terminase por ser un fracaso yo no lo consideraría como tal; al final lo que hacen, en el peor de los escenarios, es defender su castillo y asegurarse el control de su sector).

Mucho se ha hablado sobre si Altria patinó en la compra de JUUL, a día de hoy y sin ser un experto, desde luego sí da la sensación de que el precio pagado pudo ser excesivo.

¿Comentarios?

A esto como mínimo le vamos a tener que conceder el medio plazo para hacer valoraciones. Como ustedes bien saben, en las inversiones en las que se paga por el crecimiento futuro solo en el futuro podemos encontrar la respuesta a si se logró el crecimiento descontado o no.

Ahora en Juul han cambiado a la directiva (o mejor dicho, se la ha cambiado Altria), y están con un perfil muy bajo probablemente debido a que es lo apropiado mientras se resuelvan sus contenciosos.

Estos pleitos son sobre todo por pensar, el antiguo management, que podían en un negocio como este ir haciendo publicidad como si de venta de pipas se tratara. En cualquier caso la inmensa mayoría del mercado del vapeo en USA es de Juul, y ese mercado estaba dañando a Altria… si a futuro recupera su senda alcista se beneficiará como accionista pero se acelerará la pérdida de usuarios en el negocio tradicional, y si no… pues tendrá más tiempo para explotar su vaca lechera, mientras llega y no llega el IQOS o evolucionan sus otros productos de tabaco no quemado (lo bueno de que se recuperase, es poder retomar la internacionalización de Juul, que iría bien cara a diversificar fuera de USA).

Es eso, el tiempo dirá, hoy estaremos atentos a sus resultados.

Pues yo no tengo ninguna duda de que el objetivo de toda esta feria a la que estamos asistiendo en torno a JUUL sólo es un artificio creado a propósito de manera encubierta por Altria para obtener en el futuro cercano dos cosas:

1-regular el mercado de los cigarrillos electrónicos a su conveniencia creando un foso a semejanza del tabaco(esto ya lo han conseguido)

2-disponer en ese mercado ultraregulado de la marca más potente para a partir de ella crear toda una serie de dispositivos diferentes y disfrutar de una cuota de mercado de más del 50% de un mercado que va a ser enorme (recuerden que en ese foso del vapor también estarán incluidos los derivados de la mariguana como el CBD)

Juul ha bajado su valoración pero quien maneja juul es Altria y me imagino que será por algún interés no porque les hayan obligado.

Si quieres comprar algo que sabes que tiene mucho valor cuanto más barato y devaluado mejor.

Ya sé que siempre soy yo el único que sale a defender la compra de juul y que para algunos seré un cansino pero es que estoy seguro de que el mercado global del vapeo (nicotina +cbd+thc) va a ser tremendo y que disponer de la mejor marca va a ser fundamental.

De cansino nada, aquí estamos siempre encantados de leerle. Mi aproximación es muy limitada porque más allá de tratar de reflexionar acerca de lo que pueda leer no conozco el sector desde dentro, usted sí.

Yo también he sido quizás un poco repetitivo en el pasado sobre Juul acerca de que me preocupa cero, porque el precio actual descuenta que no aporte nada. Si nos llevamos sorpresas positivas, que por lo que nos cuenta hay probabilidades de que así sea en el futuro, pues eso que nos llevamos.

Hoy hablando con un extranjero por Twitter, creo que norteamericano, comentaba que le tenía miedo a la regulación de USA, y que por eso prefería Philip Morris, por su exposición a Europa. Y yo le comentaba que para nada, en USA la normativa publicitaria es más laxa (se ve en el IQOS, que aquí se vende con el mismo mensaje que los cigarrillos, y en USA solo debes decir que es adictiva, no nociva; o en Indonesia, donde hay una presión fuerte para endurecer las reglas del juego), y también son menos brutos subiendo los impuestos especiales al tabaco en EE.UU. (lo que se traduce en que en USA, donde también hay mayor poder adquisitivo, tienen más margen a futuro para subir precios).

Díganme en Francia qué margen va a quedar en uno o dos años para subir el precio a futuro, si ya es un atraco y los franceses van a crecer lo que van a crecer (lo bueno es que habrá tanta diferencia con España que compensará más que nunca darse un viajecito por nuestra tierra, por eso sí me alegro).

Es verdad que Philip Morris tiene el IQOS ya muy implantado en muchos países, es una realidad su éxito, y en USA queda camino por recorrer e incertidumbres respecto a la conversión a productos de nueva generación, y que esta tiene presencia en economías emergentes con mucho recorrido. Pero en lo que a fiscalidad y regulación se refiere, no encuentro motivos para preferir esta a Altria.

Publicó Altria, a priori me parecen muy buenos resultados. Me llama la atención el nuevo impairment en JUUL, valorando la inversión a $1.6 billion as of September 30, 2020, respecto a los 12,8 billions que se pagaron. Si quieren comprar el 100% es el momento…

Es lo único que se me ocurre, lo que comenta @Toni1.

En cualquier caso, han subido precios del tabaco de toda la vida, apenas se han visto afectados los volúmenes (-0.4%) y han reducido costes operativos. Resultado: han incrementado su beneficio operativo en un 7.3% y reducido endeudamiento neto (lo más cercano a flujos de caja que podemos encontrar en un trimestral).

El tabaco oral se puede comprar en un 40% más de tiendas en USA y en noviembre empiezan con el IQOS en algunas ciudades.

Personalmente no entiendo su precio actual, pero bueno, mejor para trimestralmente reinvertir su dividendo.

A mi desde luego me gusta leerle y de hecho su respuesta y la de Tiedra son las que estaba esperando al poner la noticia, por lo que les doy las gracias a ambos.

Yo creo que el precio de su cotización actual forma parte del mundo de la bolsa,al igual que en 2017 Altria alcanzó un precio del todo irracional (momento de alto riesgo y bajo beneficio) acercándose a los 80 dólares y sobrevalorando la empresa en alrededor del 30% ahora toca ver el otro lado del péndulo pero quizá con más infravaloración que un 30% debido a ciertos factores que han provocado una intensidad importante de negatividad además del efecto pandemia a nivel general en toda la bolsa.

Hablando de esto se me ocurre comentar que en esto de la bolsa hay que saber cuándo estás delante de un péndulo,cuándo estás delante de una pendiente bajista sin fin y cuando estás frente a un negocio que ni fu ni fa,esto es vital.

Pienso que la compra la había que hacer sí o sí; salga luego mejor o peor. Si nos paramos a pensar en el momento de la compra uno podría plantearse lo siguiente:

Un escenario positivo el que se materializa todo lo que, tan bien, nos ha contado @Toni1: el vapeo tira a lo bestia, posible combinación con la maría y una estrategia clara por parte de MO para tirar la valoración y luego comprar el resto del negocio mucho más barato.

Un escenario negativo en el que MO, comprando una participación, en realidad, se quita de encima la única amenaza seria que ha tenido desde que tengo uso de razón .

Yo la situación la veo mucho más próxima al escenario positivo pero si finalmente se materializa algo más cercano al otro, no lo consideraría en ningún caso un error. Más bien una compra para defender el castillo y tapar completamente el agujero gracias a la regulación a medida.

Coincido totalmente, lo que hemos visto han sido grandes cambios en el multiplo en el sector.

Esto siempre sorprende pero ocurre en todos los negocios (en uno y otro sentido). Ahora por ejemplo parece lo normal ver negocios tecnológicos (por decir algo) cotizando a 30x o 40x, pero a nada que uno tire de hemeroteca puede encontrarse con sorpresas importantes.

Pregunta : En ING a la hora de recibir los dividendos, ¿Aplica comisión de cambio como en las C/V ?

Muy interesante el debate, como fumador sé de sobra que es un sector con mucho foso y una convenenencia obvia de entendimiento con las haciendas.

Gracias.

Creo que por ahora no hay comisión por cambio de divisa en el cobro de dividendos.

A la vez que nos hacemos preguntas sobre Altria, me vienen a la cabeza…

Un gran comentario.

Vemos cuando el viento va muy a favor de una compañía o sector, toda clase de comentarios justificando que el múltiplo de dicha compañía o sector sólo puede ser alto. En la práctica hay gran cantidad de contraejemplos. Encima juntándose con una narrativa sobre lo bien que funciona y va a funcionar siempre dicha empresa o sector.

La influencia en una empresa y la dinámica de las adquisiciones es algo complicado de valorar. Ya nos lo explicó usted mismo en ¿Es bueno que una compañía realice adquisiciones? y @Helm lo abordó recientemente en Amortización de Activos Intangibles Adquiridos sobre la posible influencia en los negocios de las adquisiciones que realizan. Y la diferencia de opinión que tiene el mercado a lo largo del tiempo sobre la misma operación. Grandes ejemplos hay de adquisiciones consideradas pésimas que luego han sido calificadas de grandes maniobras empresariales y también a la inversa.