Sigue dando doble dígito + la divisa ![]()

15 Me gusta

Viene Felipe subiendo mas de un 7% en pre🥳

4 Me gusta

Tengo una mini orden de poda en los 150 desde hace un tiempo. Si los toca y me pago un divi extra.

6 Me gusta

Cuántas veces no habré pensado en cambiar de sitio las acciones que compré a finales de 2019 por si el sector del tabaco ya estaba perdido, y sin embargo $MO ahí sigue. ¿Bendita indecisión?.

3 Me gusta

Lo mejor es hacer lo que mi madre; siempre comprar y nunca vender ![]() .

.

“Madre & Hold”.

13 Me gusta

Tengo una posición a -98% que opina diferente, pero supongo que quien más y quién menos tiene algún muerto de juventud en el armario.

3 Me gusta

Queda aún para que sea rentable, pero si va creciendo ingresos a ese ritmo y manteniendo márgenes, puede que en 2026 ya gane dinero.

Otra cosa es el tema legal y que al del pelo naranja no le molan las drogas.

5 Me gusta

A otros vicios no les hace ascos, el picarón😈

4 Me gusta

Les acabará cayendo un buen puro sin duda jeje.

Con suerte se pegará leñazo y se podrá añadir.

3 Me gusta

Justo se lo había mandado a mi hermano, y me comentaba que estaba viendo el documental sobre Juul y que no veía tanta diferencia entre lo que hizo esta y la estrategia de IQOS.

Yo realmente sí creo que hay algo diferente, y es que a priori IQOS se promociona en ámbitos mayoritariamente propios de mayores de edad, y en cambio Juul tiró a full con redes sociales (en Philip Morris República Checa, en los primeros años de IQOS era interesante porque te desglosaban de donde provenían las captaciones de nuevos clientes, parte publicidad online, parte boca a boca, parte comerciales de IQOS en los estancos, etc). En Felipe deben de pagar bastante para aparecer en prensa, hacen eventos y tal, pero ahí en teoría o bien es para mayores de edad, o no se podría decir que es típico medio de comunicación en el que entrarían menores (no creo que haya mucho menor leyendo prensa digital por ejemplo). Curiosamente en una conference call decían que a partir de un 2-3 % de cuota de mercado de IQOS en un país, ya el boca a boca les bastaba, aquello que decía Musk de tener un producto que sea la leche para que se publicite solo.

De hecho creo se trata incluso de no solo no dirigirse a menores, sino que no puedan probar, o sea difícilisimo probar, que te diriges a menores. Porque claro, si pagas a un influencer en redes sociales para que vaya con IQOS, aunque no lo hayas hecho específicamente para esa audiencia, sí te pueden echar en cara que estabas llegando potencialmente a menores (un poco lo de Juul, que encima si mal no recuerdo pagaba a influencers que concretamente tenían mucho público adolescente).

7 Me gusta

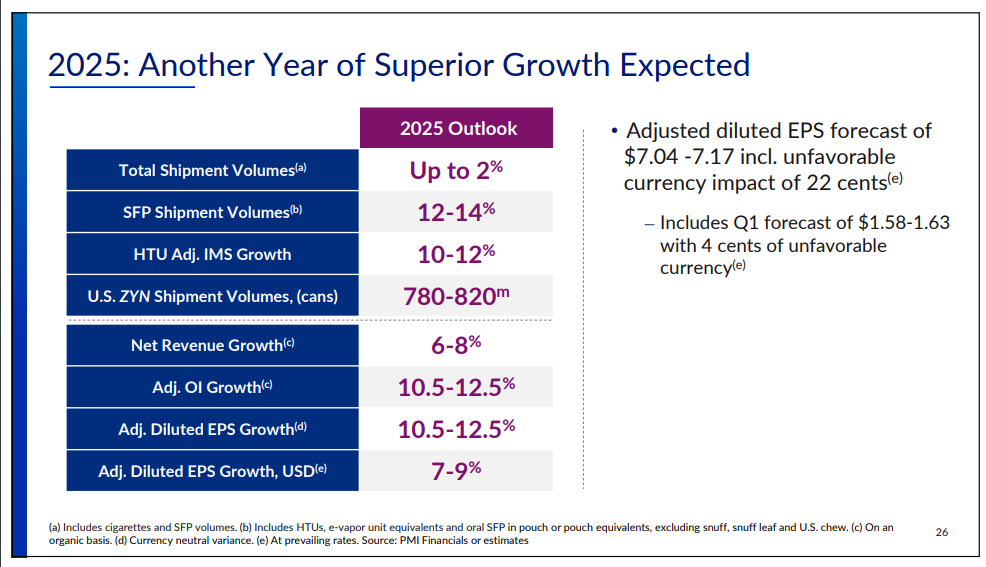

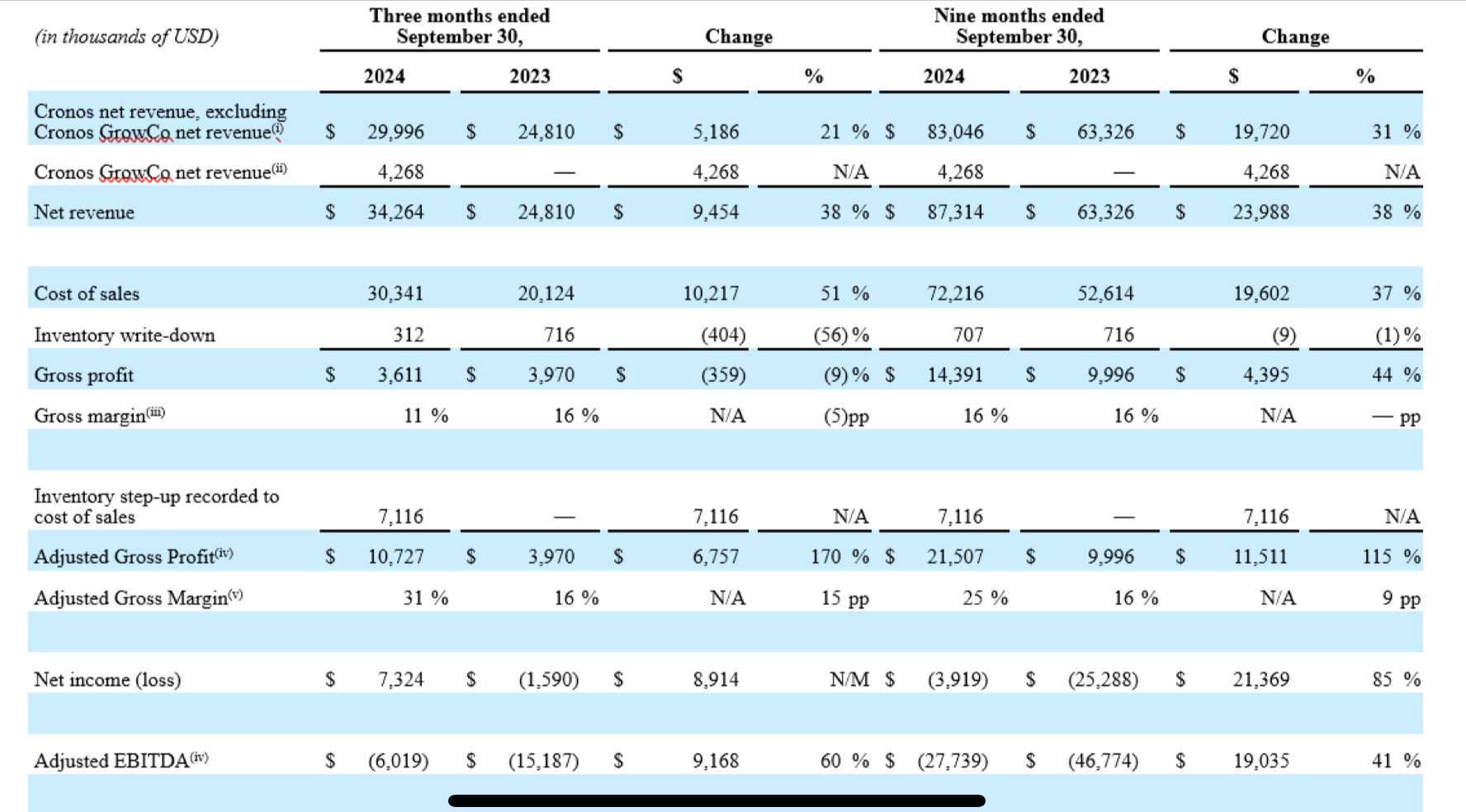

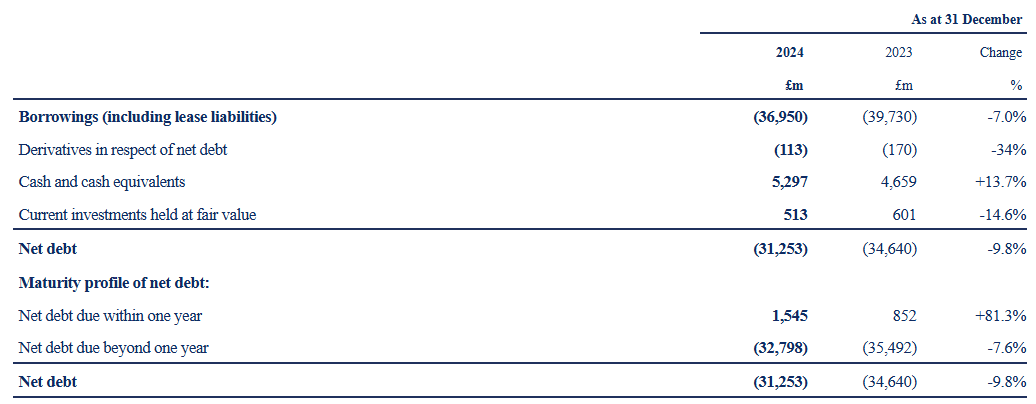

Ver los resultados de BATS es peor que un dolor de muelas. Ajustes por todas partes, ajustes de FX, ajustes por ventas de las divisiones de Rusia y Bielorrusia, las nuevas categorías por ahí danzando y un montón de historietas.

Yo al final soy simple y me quedo con un par de cosas. Están reduciendo deuda contante y sonante:

Casi un 10% menos, aunque este año la divisa les ha favorecido algo.

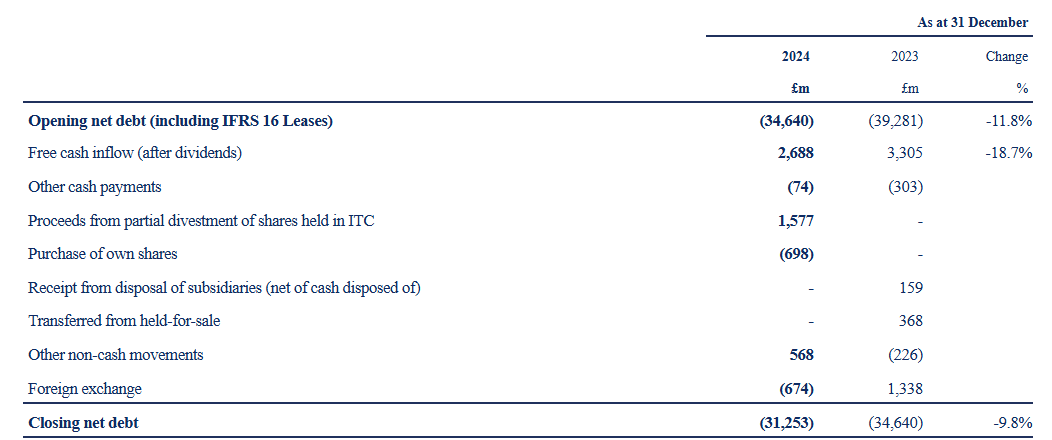

Después de dividendos sigue sobrando un dinero importante para seguir reduciendo deuda y recomprando algunas acciones:

700 millones de recompras este año. Y planean 900 millones para 2025, que sería un 1 y pico % de la capitalización. Menos da una piedra, y además aumentan cantidad vs 2024, teniendo en cuenta que tienen un par de años cargaditos de deuda y que imagino que se quitarán otro poco de deuda, aparte de refinanciar. Y bueno, ahora mismo andan ya a más de 30 libras, ya no es lo de hace unos meses a la hora de recomprar:

![]()

Operativamente en las nuevas categorías, entre la maraña de ajustes y sobresaturación de información, me da la sensación de que no van muy allá las cosas, de ahí imagino la leche hoy del mercado. También que esto ya cotizaba a 33 libras y no a 20 y pocas.

17 Me gusta

Y metiendo CapEx en la nueva división.

4 Me gusta

Si mira PM, creo que es aún peor en eso.

4 Me gusta

PM son los maestros del EPS ajustado aka baúl donde meto todo lo que no me interesa ![]()

Yo en estas tabaqueras, al ser tan estables y negocios a la vieja usanza, entiendo que lo mejor es irse a los flujos de caja y ver que están sacando en limpio, que hacen con ese dinero, como van de deuda y luego mirar como evolucionan las nuevas categorías y ya con eso te haces una idea de como va el asunto. Al final entrar a mirar todas estas métricas que se sacan de la manga, o EPS ajustados a lo que ellos quieran, tampoco le veo demasiada utilidad.

Altria es la que me parece que presenta más claro de las tres.

12 Me gusta

Porque sólo tiene negosi en un país jeje.

6 Me gusta

Y le queda a la pobre ya poco que deteriorar ![]()

7 Me gusta

Bastante más ha deteriorado BATS que ella. Aún así, hay que entender que es un sector en el que los deterioros están a la orden del día, la propia PM también tiene los suyos (sin ir más lejos, 2,3B en el último trimestre por la filial canadiense y 200M en el trimestre anterior por el negocio de Vectura, que ya había deteriorado en otros 700M el año pasado).

Por eso, como comenta @Waits hay que aprender a ver más allá de los datos ajustados. Los ajustes muchas veces dan más información (aunque otras se usan para intentar maquillar cosas), así que bienvenidos sean.

7 Me gusta