6 Me gusta

Jue lo de Zyn en USA me pone de un mal café.

Me dan ganas de empezar a fumar! ![]()

Hoy podo otras pocas PM

6 Me gusta

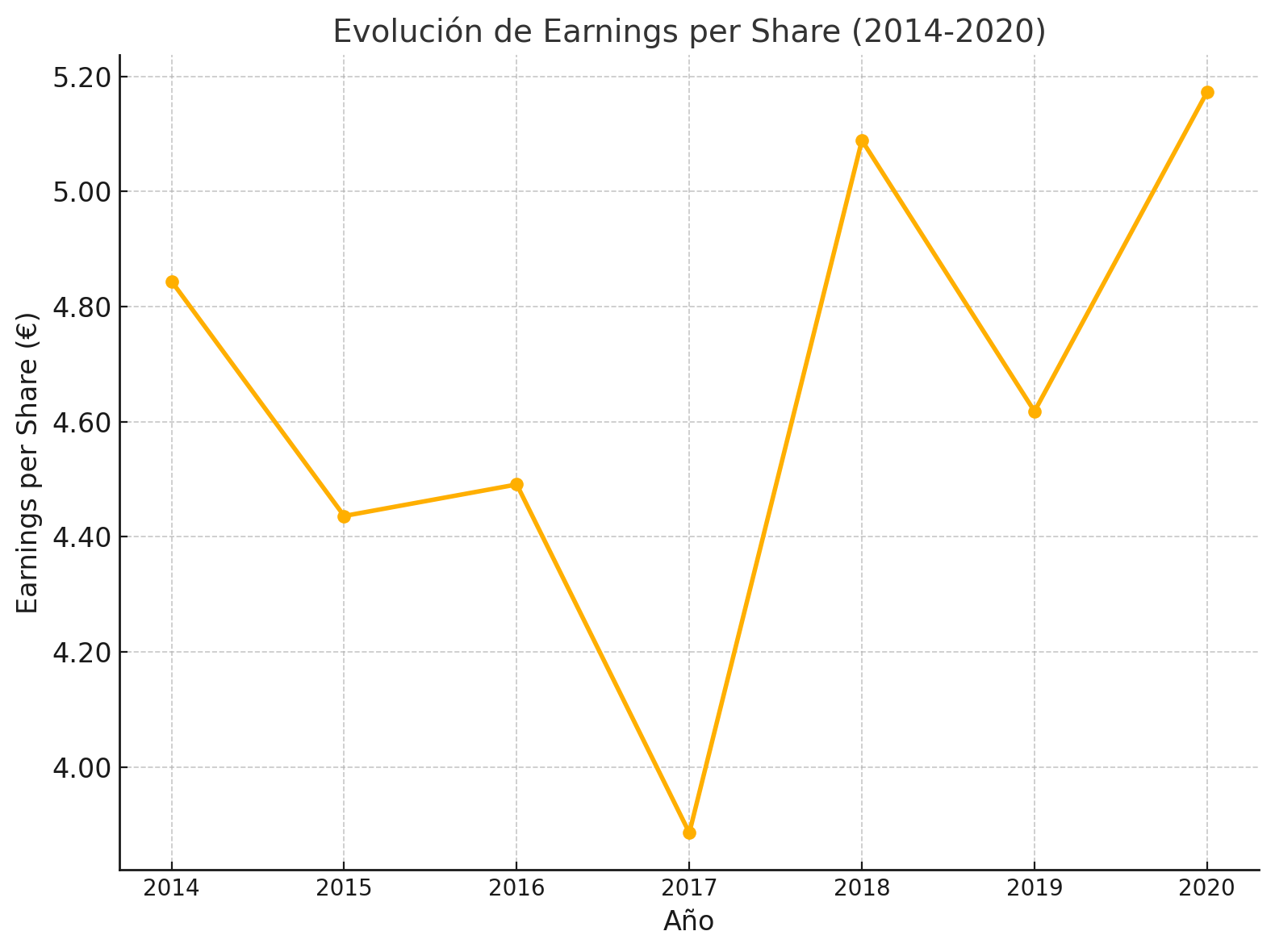

Pero el FCF este año y el que viene creo que estará más cerca de 7, de media, y el del 26 ya debería volver a pasar de 8.

3 Me gusta

Si quitamos la deuda está mucho más arriba.

El CapEx de esto es prácticamente nada.

Valorando por EV (hay que contar la pasta que la han prestado), no saldría nada mal.

8 Me gusta

Excluyendo los intereses de la deuda sí, pero esos los tienen que pagar igualmente cada año. Pero tanto en el 24 como en el 25 va a ser menor.

De hecho ellos ya han anunciado que esperan generar ~50B acumulados hasta 2030 (incluyendo 2024).

8 Me gusta

https://philipmorrisinternational.gcs-web.com/static-files/efc4c4a6-c72e-46fb-bd50-299c633d5212

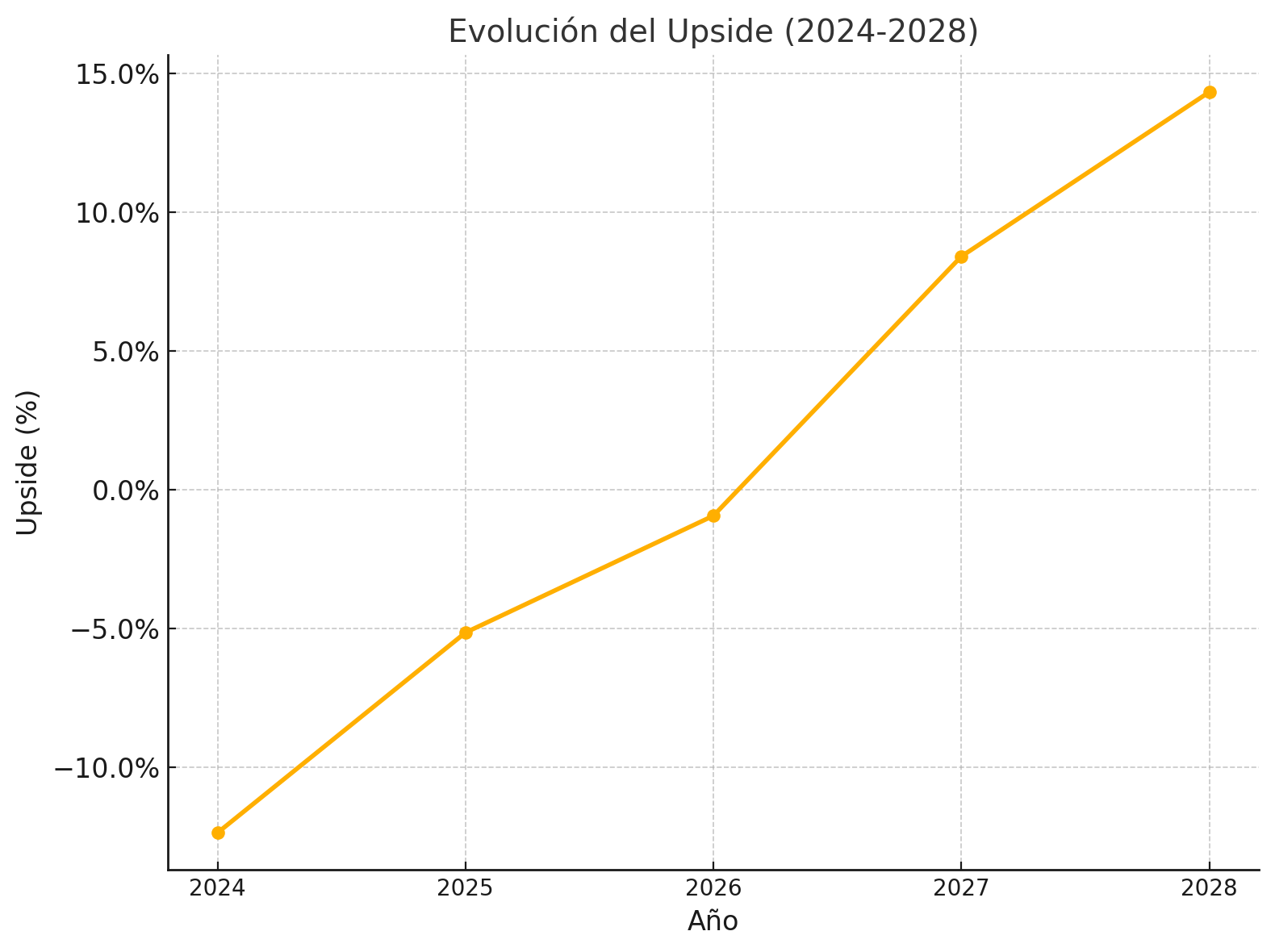

No entiendo el motivo por el cual su target de deuda es de sólo 2 veces jeje.

4 Me gusta

Mejorar agilidad suena a adquisiciones, quizás por ahí vengan los tiros: nuevas emisiones solo para comprar algo atractivo.

8 Me gusta

Todas menos JTI tienen más o menos ese. IMB ya está ahí y Altria por debajo, y las otras dos en camino.

4 Me gusta

Solo le veo sentido en los que tienen oportunidades de reinversión para esos ROCE robando cuota a los pitis de los demás.

El resto se ha vuelto muy Balue para mí (que no tiene porque ser malo)![]()

![]()

![]()

4 Me gusta

Por favor @Fernando explique, que lleva en la mano Robert Kennedy Jr? ![]()

Edito: ya está resuelto el misterio:

Esto y mucho más será lo que esperemos de EEUU con Donal Trump y compañía, un gobierno de esperpento.

6 Me gusta

Yo, más allá de alguna poda según suba (sobre todo si me coincide con ella arriba y otra empresa que tenga en la “cartera gorda” abajo) y algún posible ajuste por temas fiscales, ahí la dejo.![]()

8 Me gusta

Algún insider ha aprovechado para soltar no pocos millones a estos precios.

(A diferencia de lo que está ocurriendo en Gestamp, btw).

3 Me gusta

No sé si está siendo mérito de los lobistas de PM o demérito de la burocracia europea, pero me está sorprendiendo lo mucho que se está retrasando el tema de la reforma fiscal a la nicotina en la UE.

Que dure! ![]()

5 Me gusta