Sería la mitad verdad? Cotiza a 54 Billions

2 Me gusta

Me refería a los 40B.

2 Me gusta

Por un lado preocupante por el tema cambio costumbres y fidelidad de marca y por otro lado

5 Me gusta

7 Me gusta

Y seguro que hasta con menos efectos adversos ![]()

4 Me gusta

Parece que Felipe se va de compras por Egipto. No es una inversión muy grande, pero no deja de ser curioso.

9 Me gusta

Complicado 3 años prácticamente plano (salvo por la revalorización del dólar y los divis), mientras todo sube sin parar:

Nadie dijo que invertir fuera fácil…

10 Me gusta

Como dice el gran Paramés “pasarán cosas buenas”

6 Me gusta

Que Juul volviese al ruedo en el mercado de vapers USA sería la traca final para Altria.

6 Me gusta

Nunca se fue, ¿no? Qué yo sepa tras los recursos ha seguido operando en el mercado, solo que su cuota de mercado ha ido cayendo sin parar.

3 Me gusta

Eso es algo interesante también, cómo se pasa en cinco años de un 74 % de cuota a un 24 %. A tanta distancia es complicado de saber, aunque tendría sentido pensar que ante la potencial situación de concurso que se le venía encima priorizaron en Juul pasar de los comerciales y han ido reduciendo progresivamente las tiendas en las que están presentes (o directamente en muchas tiendas no les querían por el potencial veto futuro, una vez solventados como comenta los recursos).

En cualquier caso el tema sería ese, haber hecho una compra multi mil millonaria, casi regalarla cuando se oscurece su panorama judicial (tratando probablemente de evitar a su vez responsabilidades judiciales como parte responsable, aunque algún pleito tienen por ahí), comprar a un competidor a priori mucho menos potente desde la perspectiva de la marca y producto… por ahí iba, que si Juul aclarase su situación legal, y entrase un competidor a inyectarle dinero (un Imperial por ejemplo, o algún fondo de inversión), para volver a invertir fuerte para competir y pagar las responsabilidades pecuniarias ya pactadas, sería para Altria ya lo último negativo que le podría pasar.

8 Me gusta

Creo que no hay que obviar el grave daño reputacional y, precisamente, creo que eso también es un hándicap muy grande para que otra grande (o un PE) decida meter dinero ahí.

También, claro, la mayor competencia respecto de la que había antes.

4 Me gusta

Pero esto al final es lo normal en una inversión. Lo típico no debería ser construir una posición o comprar una empresa, y que en unos meses tengas ya un +80%. Hay que ir macerando los rendimientos a fuego lento. Que la empresa vaya cumpliendo, vaya incrementando las ganancias por acción, que los dividendos vayan poco a poco fluyendo en la cuenta engordando la rentabilidad y finalmente, si es que hubiera suerte, podría llegar ese incremento de múltiplos en la acción, que sería como poner la guinda.

Y bueno, de ahí la importancia de los pervertidos dividendos. Su mayor utilidad es que te ayudan a permanecer en tus posiciones, en especial si sigues viendo que la empresa sigue haciendo las cosas bien.

Por otra parte, siempre se dice que el precio eventualmente va a seguir el camino del EPS de una empresa. Pues en PM así ha sido, ¿no? Porque los EPS ajustados para los onanismos internos de sus directivos están bien, pero el EPS a grandes rasgos lleva plano un buen tiempo.

14 Me gusta

Era exactamente lo que quería mostrar para que la gente lo interiorice, sí ![]()

7 Me gusta

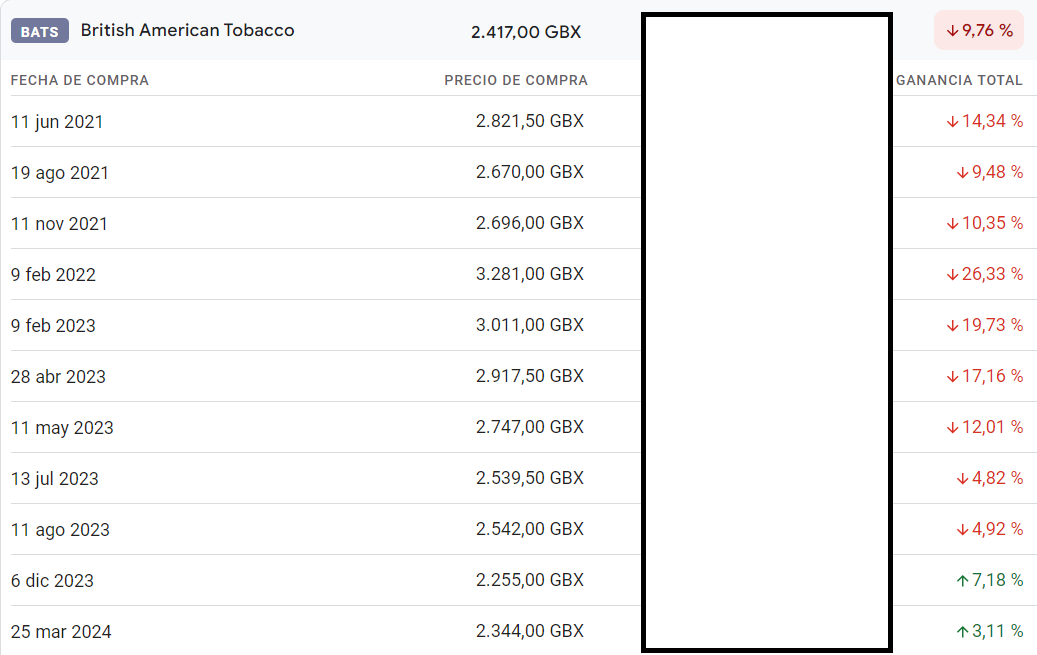

Veis a buen precio aún a BATS?

4 Me gusta

Está en mínimos de varios años, no sé si se refiere a eso.

5 Me gusta

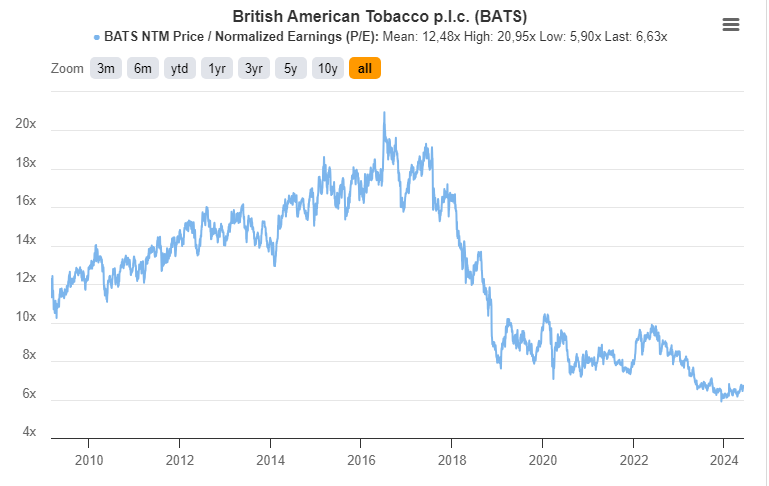

Esta a PER deprimido de x6, genera caja y aunque el múltiplo no se recuperase por ser un sector apestado por los temas de ESG,etc…, año a año, sigues cobrando cerca de un 10% de dividendo a estos precios, mientras además siguen recomprando y se espera que el EPS siga creciendo a un ritmo del 6%.

16 Me gusta