@camacho113 @Fernando qué opinan de MO? Parece que PM puede entrar a saco en USA y hacer daño a Altria (que no termina de arrancar en productos de “riesgo reducido”).

2 Me gusta

Yo tengo como un 2% de la cartera en ella. Me consta que Fer se la quitó tras el divorcio de PM con ella.

Lo va a tener difícil ahora compitiendo contra Iqos.

5 Me gusta

El problema que le veo es que sin Iqos sí habría un caso alcista claro: venta de activos, recompras abajo y con el divi que paga, aun sin crecimiento en ventas, ya tiene uno la rentabilidad. Ahora, con PM metiéndose a competir, lo veo todo más complicado; aun asumiendo fracaso total del Iqos, el entorno va a ser más competitivo y algo tendrán que hacer para defender su cuota de mercado (y seguro va a suponer pasta en un entorno que ya esta siendo complicado).

9 Me gusta

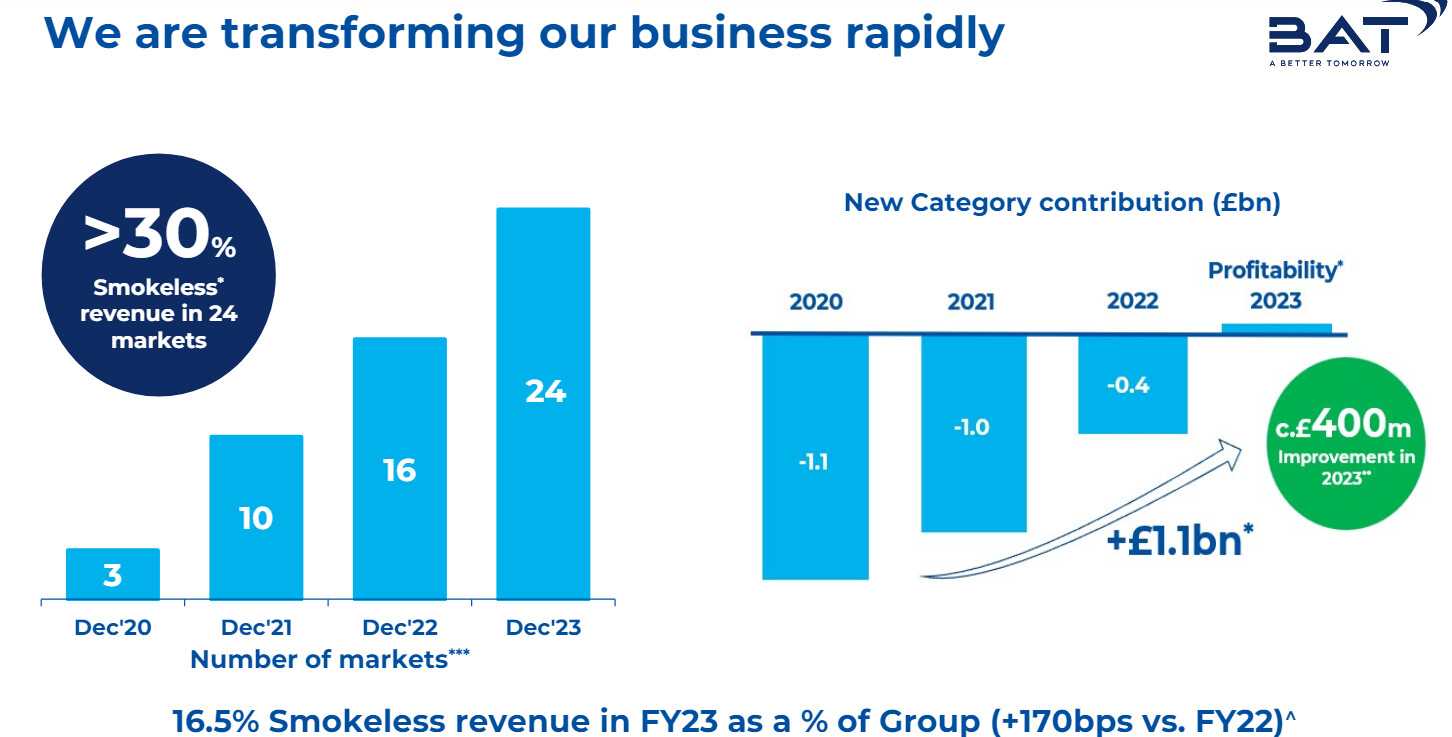

A mi la que me está pareciendo que está a una valoración ridícula yéndose al extremo es BATS.

Tengo una posi bastante maja ya, pero estoy dando una vuelta si incrementar otro poco.

Cierto es que la torta que se está pegando en volúmenes de los combustibles es como la de Altria, pero está mucho más avanzada en alternativas que no tienen mala pinta.

Si cumple esto va a ser pelotazo:

13 Me gusta

Veo bastante riesgo de que no se cumpla ![]() .

.

No sé, la mitad del negocio viene a ser USA y ahí pienso que es la misma situación que que con MO (aunque solo la mitad de la empresa pero con un producto que igual es incluso más propenso a ser “sustituido”). Un “medio éxito” de Iqos que luego igual es un bluff como Juul pero aun así presionará (recuerdo como con Zyn, MO y BATS regalaron literalmente producto para intentar frenarla) yo creo que si hace pupa aquí y si, en unos años, te pilla un mercado ya decreciente que se junta con, por lo que sea, financiarte más caro, el lio pude ser gordo.

Eso sí, si aguantan bien y cumplen lo que dicen será un te forras seguro.

Luego, y esto ya es limitación mía, tengo muchos problemas para tirar DFC en negocios en los que pienso que la compañía va a ser más pequeña a futuro así que no me hagan el menor caso.

8 Me gusta

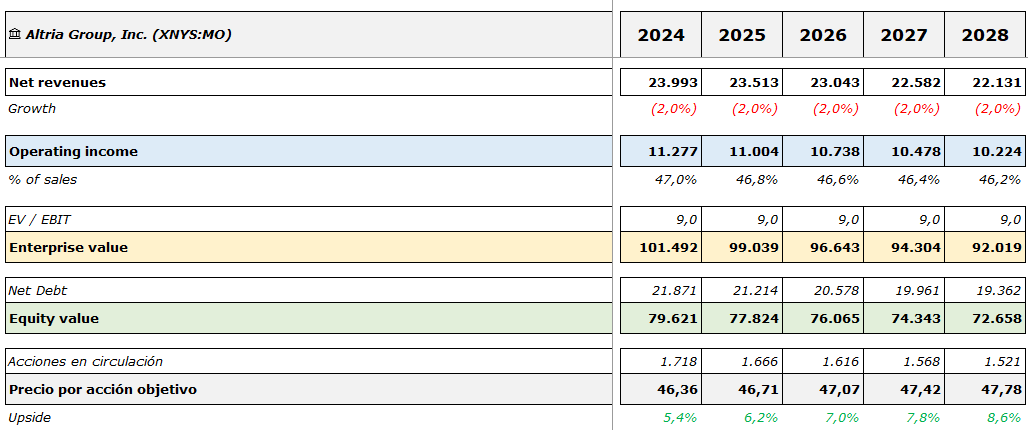

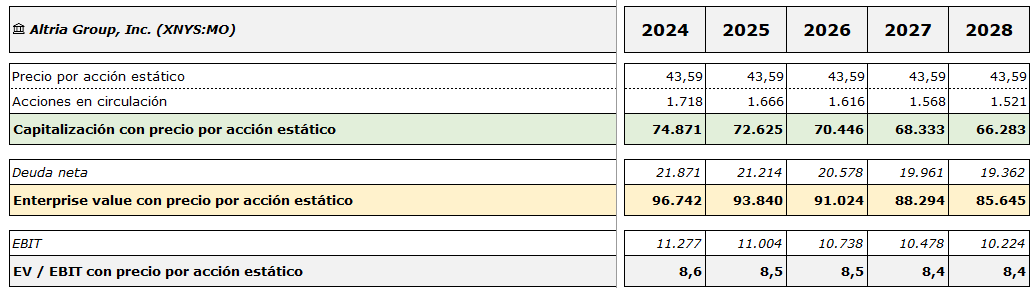

Yo creo que el mercado modela algo así para Altria por ejemplo:

Es lo que tengo yo y no me sale muy diferente jeje.

11 Me gusta

Aquí esta la clave con Altria, ¿no? Es decir, en algún momento tendrán que incrementar sus inversiones para hacer frente al resto, ya sea con algún desarrollo interno o con algún otro M&A. ¿Qué camino va a tomar la directiva? Y a mi si que me entran sudores fríos pensando en la junta de Altria desplegando dinero en alguna adquisición y llevando a la empresa a niveles elevados de deuda. Si haces esto y la lías otra vez como con Juul, lo mismo esta vez si que te llevas a la empresa por delante.

Pero luego está el otro camino, que es ponerte en modo liquidación. Vamos a la guerra con lo que tenemos y lo que podamos desarrollar internamente, a ver cuanto nos dura y nos ponemos a repartir dividendos, reducir deuda y recomprar acciones como si no hubiera un mañana.

Los directivos de profesión siempre van a preferir la 1, porque sino en algún momento se les acaba el trabajo. Para nosotros los accionistas, salvo golpe de suerte con algún M&A, me da que la 2 es la suya. E intentar no incrementar tanto el dividendo a estas valoraciones, y ese % adicional que puedes incrementar meterlo directamente en recompras. Si por lo que sea se te va el precio a 55-60, entonces ya es otra cosa.

15 Me gusta

Bueno, realmente lo de JUUL, aún sobrepagando, fue mala suerte. Si ahora hubiera un escándalo con Zyn y la cosa se fuera de madre (algún susto ha habido ya) y se acabase prohibiendo la comercialización, ya que aún no tiene autorización concedida, también sería un desastre para PM pero la empresa sobreviviría.

Lo que no entiendo es lo de que Altria tiene que hacer algo diferente. Yo creo que ya está haciendo lo que tiene que hacer y tiene tres plataformas para crecer. En modern oral ya van a lanzar el nuevo desarrollo que presentará el PMTA en este 2T y seguro que irán desarrollando más cosas en paralelo, en vaping ya tienen la plataforma con Njoy, y en HNB ya tendrán la próxima versión de Ploom en la JV con JT, que seguro que será un buen producto, el dispositivo de cápsulas (Swic) que también debe estar ya bastante avanzado y el resto de opcionalidades con las tecnologías que han ido adquiriendo (las patentes de HNB que se quedaron de JUUL, las de HNB de cápsulas que compraron a Poda) más el sucesivo desarrollo que ellos hagan.

12 Me gusta

Yo es que lo veo más sencillo:

-

MO+BATS tienen acaparado la mayor parte del mercado total en USA.

-

Asumimos que va a estar plano o con ligero crecimiento los próximos años.

-

Entra PM que es un nuevo jugador (tenía un 0%) que se va a llevar parte de esa tarta en esos años ¿Cuánto? Pues un rango entre 0 (fracaso total) y una cuota similar a la que tienen en japón (éxito total). PM habla de un 10% del mercado en 2030 lo que seguro no supondría la desaparición de MO/BATS pero si complicaría algo su situación. Ahí es ya tarea de cada uno especular con lo que puede suceder y las implicaciones que esto pueda tener si por ejemplo una de estas empresas pasa de crecer a tener ventas planas o a decrecer (si es que esto ocurre).

Hay un precedente precisamente con PM, en la época de los grandes juicios, cuando se temió por la continuidad misma de la compañía y esta se puso a repartir dividendos como si no hubiera un mañana. Creo recordar dividendos del 17-20 anual (también la situación general era distinta). El resultado fue una creación de valor brutal a la larga (ayudó el que el tema juicios se solucionase ![]() ). Lamentablemente, no contemplo un escenario así. Personalmente, en negocios en declino, prefiero coger el dividendo y correr pero recompras masivas, sobretodo si también hay divi y aumenta gracias a ellas, al final también serían interesantes.

). Lamentablemente, no contemplo un escenario así. Personalmente, en negocios en declino, prefiero coger el dividendo y correr pero recompras masivas, sobretodo si también hay divi y aumenta gracias a ellas, al final también serían interesantes.

15 Me gusta

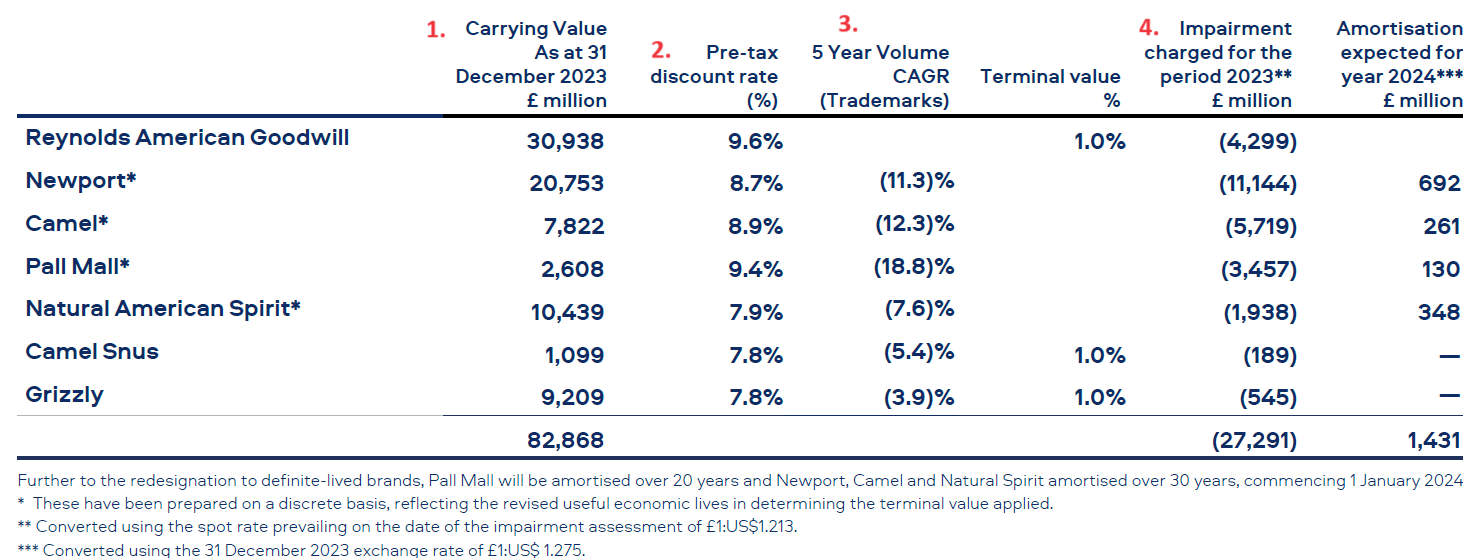

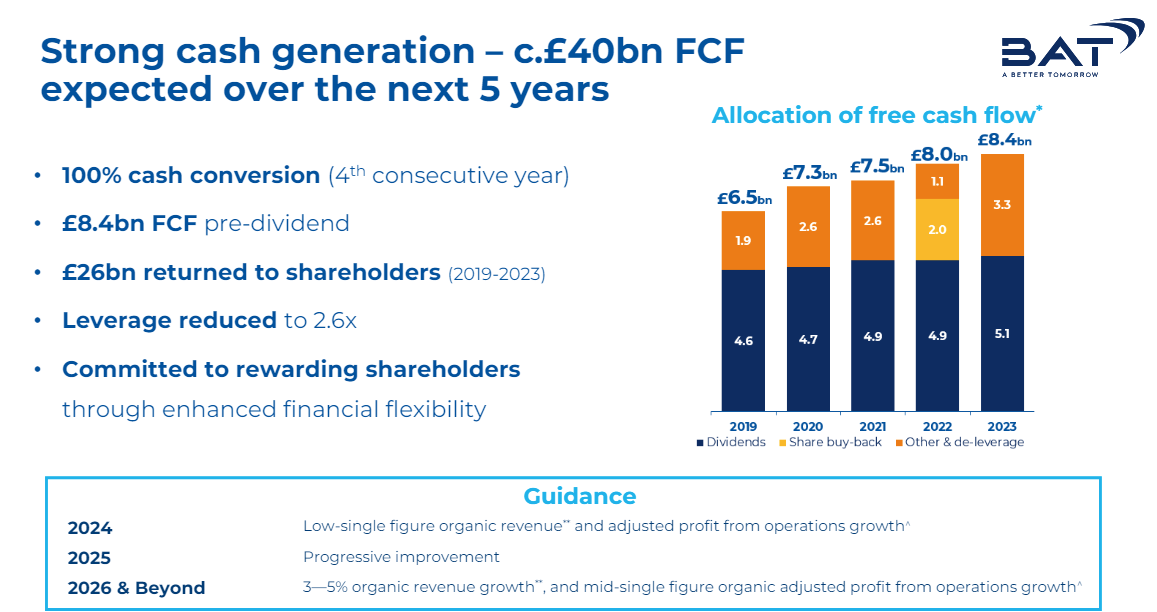

Voy a intentar de explicar el Impairment que ha realizado en sus cuentas 2023 British American:

1.Valor en libros total antes del deterioro de 83B.

2.WACC a descontar los flujos de caja futuros proyectados.

3.Caída de volúmenes anual estimada (cuadro rojo) metida en las hipótesis de descuento de flujos de caja futuros.

4.Resultado del deterioro que quiere decir que, haciendo el descuento de flujos de caja en base a esas hipótesis, la valoración de los activos sale inferior para obtener ese % de retorno.

Miren la caída de volúmenes (en parte por culpa de ellos mismos) que estiman por la canibalización que van a hacer con el free smoke.

9 Me gusta

Si asumimos esa hipótesis, los múltiplos estarían de la siguiente manera si la cotización no se mueve:

¿Valoración a perpetuidad con el mismo múltiplo implícito?

10 Me gusta

¿Qué piensa el mercado sobre Altria?

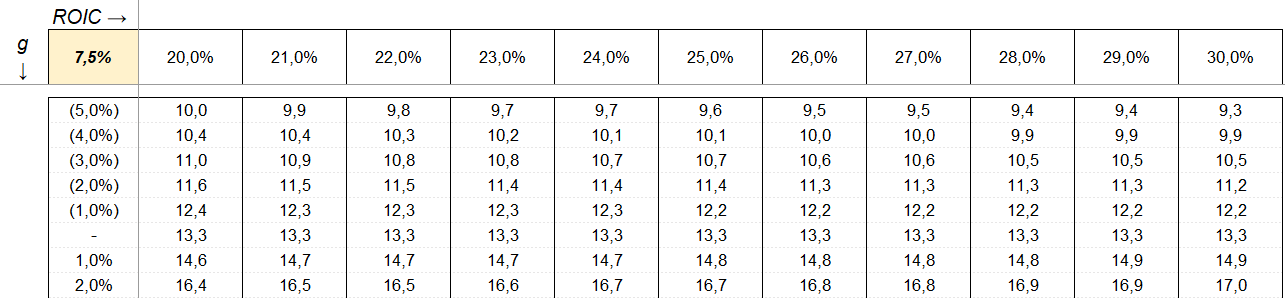

Si utilizamos la fórmula que utiliza el crecimiento del beneficio neto a perpetuidad y el ROIC (que al final es la que determina el valor de una empresa), tenemos las siguientes hipótesis:

Altria aproximadamente está cotizando entre 8 y 9 veces beneficios, por lo que el mercado asume lo siguiente:

Para obtener un 10% de rentabilidad (amarillo) ese es el múltiplo que habría que pagar en base a los crecimientos a perpetuidad de los beneficios y del retorno sobre el capital.

Asumiendo una rentabilidad del 7,5%, los múltiplos a los que debería de cotizar (si acaba teniendo esos ROICs y esos crecimientos) deberían de ser los siguientes:

Aquí la fórmula aplicada:

P/E = (ROIC – g) / [(r – g) x ROIC)]

14 Me gusta

Disculpe no lo entiendo:

Para obtener un retorno del 10%, si el ROIC es del 25%, y decrece un 3% anual, hay que pagar un multiplo de 8.6

Pero para obtener un retorno del 7.5%, si el ROIC es del 25%, y decrece un 3% anual, hay que pagar un multiplo de 10.7??? mas alto???

Algo no debo de estar entendiendo porque no cuadra.

2 Me gusta

Si paga más obtiene menos.

Por eso puede pagar un múltiplo más alto si espera obtener sólo un 7,5% en vez del 10%

4 Me gusta

Por supuesto, no se en que estaba pensando, gracias.

4 Me gusta

Estaba pensando que, viendo ese gráfico, lo mismo es más interesante ser bonista que accionista. Si es que hay bonos comprables interesantes.

7 Me gusta

@dantelriv tenía me suena comprados unos.

4 Me gusta