Prosigue la iniciativa de UK de prohibir la venta de tabaco de por vida a aquellos nacidos después de 2009.

Incluso en el seno del partido que propone y lidera la propuesta se escuchan ideas contrarias.

“I think it actually risks making smoking cooler. It certainly risks creating a black market and it also risks creating an unmanageable challenge for the authorities,” Conservative lawmaker Simon Clarke told BBC radio before the vote .

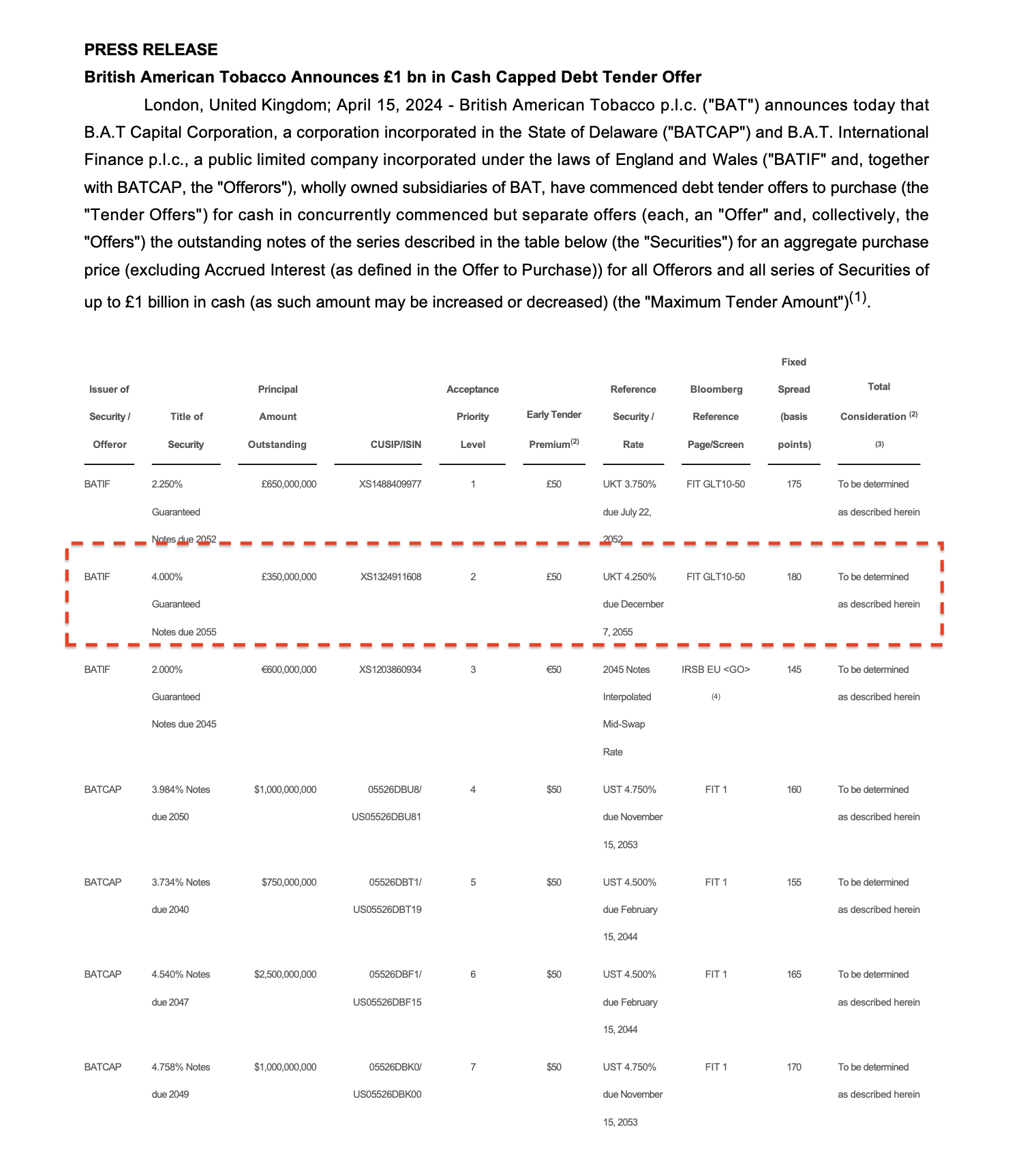

Muy buena decisión por parte de la empresa recomprando bonos con un 30% de descuento aprovechando la ventana de oportunidad que se ha producido en las últimas semanas con los malos datos de inflación.

No es lo óptimo para los bonistas que creemos en el valor real de este activo, pero un +30% de rentabilidad en 1 año tampoco hace daño.

Si bien por ahora son iniciativas muy minoritarias a nivel mundial, el tema de UK con prohibir los cigarrillos, puros y demás productos que contienen tabaco a nuevas generaciones da que pensar, y en el fondo corrobora aquello que ya veníamos comentando de que algunas compañías del sector cotizan a múltiplos de derribo porque no son potentes en las alternativas a productos con nicotina tradicionales (y si tienes como país importante dentro de tus ventas a uno que te machaca los cigarrillos la caída puede ser rápida -no hace falta dejar de vender, que tus ventas vayan a cero, solo que por tu estructura de costes deje de serte rentable, como le ha pasado a Imperial en algunos países-). Es verdad que ser líder en vapeo o en tabaco calentado tampoco es garantía de nada, porque ya hemos visto que hay países que prohíben el vapeo, otros que prohíben el tabaco calentado, regiones como la UE con alergia al tabaco oral (veremos si también a la oral con nicotina sintética)…

Pero lo que sí parece claro es que ir a pelo sin ningún posicionamiento potente en productos de nueva generación, y encima con bastante deuda, tiene sus riesgos para el accionista, y que de ahí provienen algunos múltiplos de derribo que podemos ver en el sector.

También por este mismo riesgo yo entendía que el negocio de distribución de nicotina de Logista merecía cotizar a un múltiplo mejor que las tabaqueras tipo Imperial o BAT, porque lo improbable es que prohíban toda la nicotina (puede pasarte durante un breve espacio de tiempo, pero si no tiene sentido para nadie al final próximos gobiernos tenderán a revertirlo). Si sale triunfante el snus, el vapeo o el tabaco calentado en Europa, lo distribuirán probablemente los estancos en los países donde opera Logista (no solo por el tema de verificar mejor que se cumple la verificación de edad, sino porque se considera publicidad en sí permitir que esté presente en muchos establecimientos tipo supermercados). Igual finalmente permiten todos estos productos, o solo algunos, o no vetan los cigarrillos… pero la incertidumbre tenderá a ser mayor si la apuesta es a un producto y no a la nicotina en general.

Por supuesto es solo mi opinión y aproximación al asunto, y para gustos inversores, colores, es un debate interesante ![]()

Sube guidance y ni se mueve. La verdad es que uno puede estar tranquilo ahí si tiene paciencia porque le da tiempo a ir acumulando.

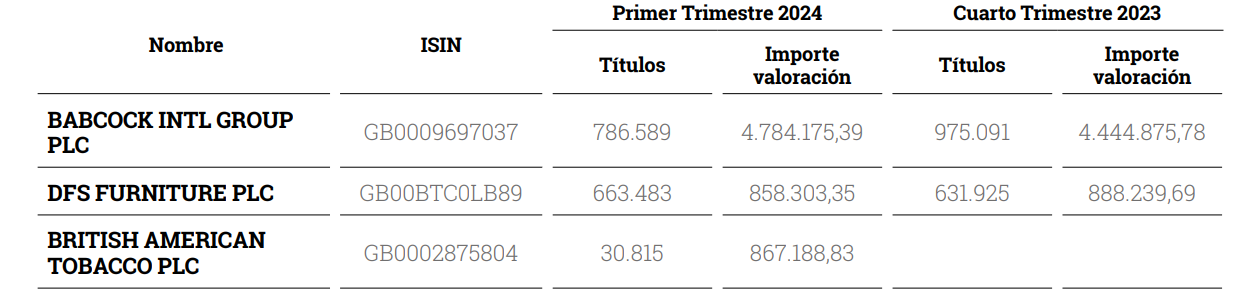

Parece que Cobas vuelve a entrar, con una pequeña posición, en BATS:

Son las posiciones del COBAS GLOBAL PP que si no me equivoco replica el SELECCIÓN.

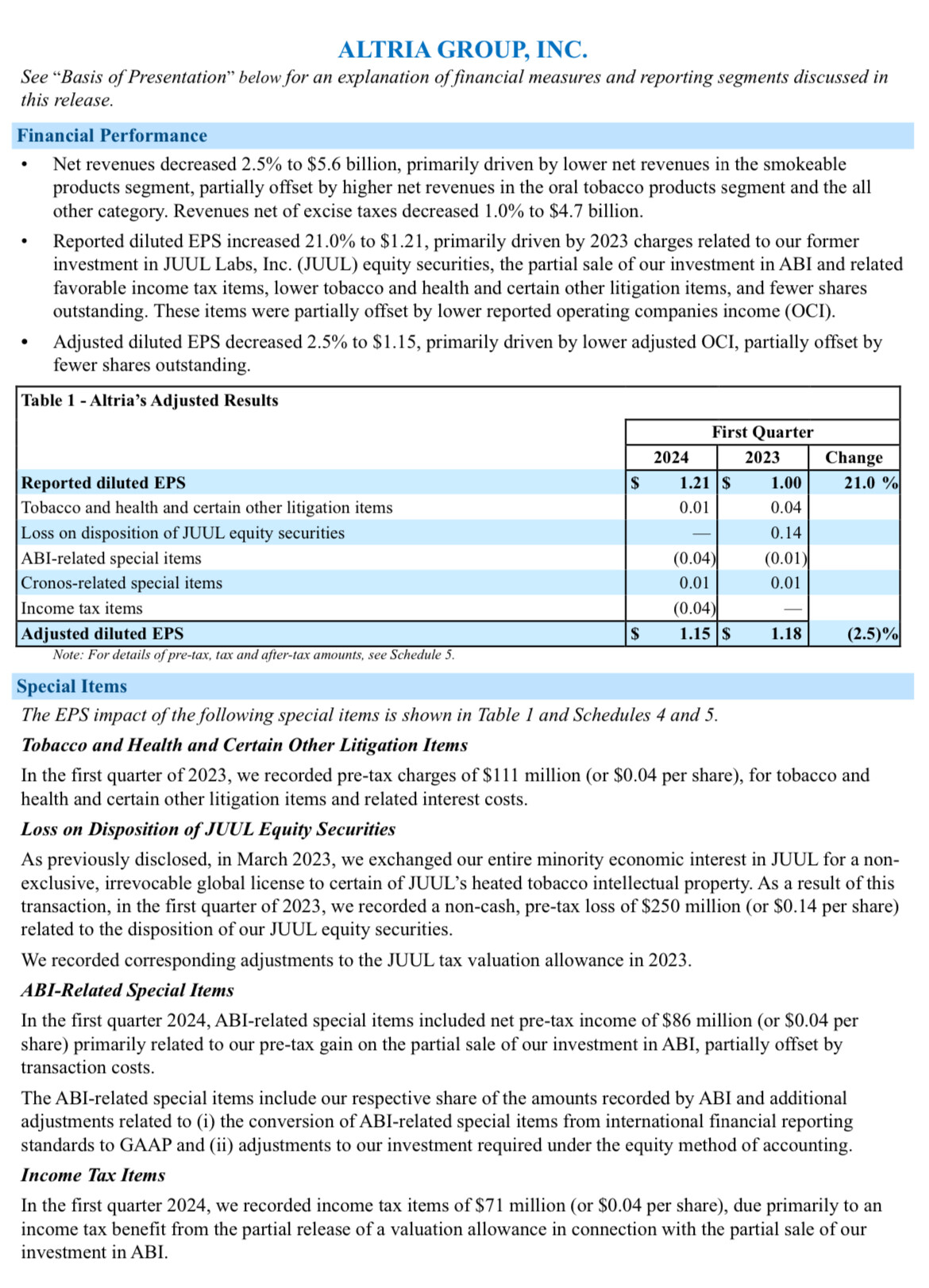

Hay que tener en cuenta para el EPS que dan, que no tienen en cuenta apenas las recompras extras realizadas de la venta de ABI.

Es decir, toman para el cálculo el número de acciones medio del trimestre que es 1.758 millones de acciones. Y a día de hoy tienen unas 1.717 millones en circulación. Es decir, como un 2.3% menos acciones y más EPS.

Durante el trimestre han hecho los 2.4B de ABI en recompras. Es decir, que es de esperar que para los 3 trimestres que quedan recompren 1B, que es lo que tenían previsto en su programa de recompras (~1.4% de las acciones en circulación).

He visto que se han quitado 1.1B de deuda. Alrededor de 21.4B de deuda restante.

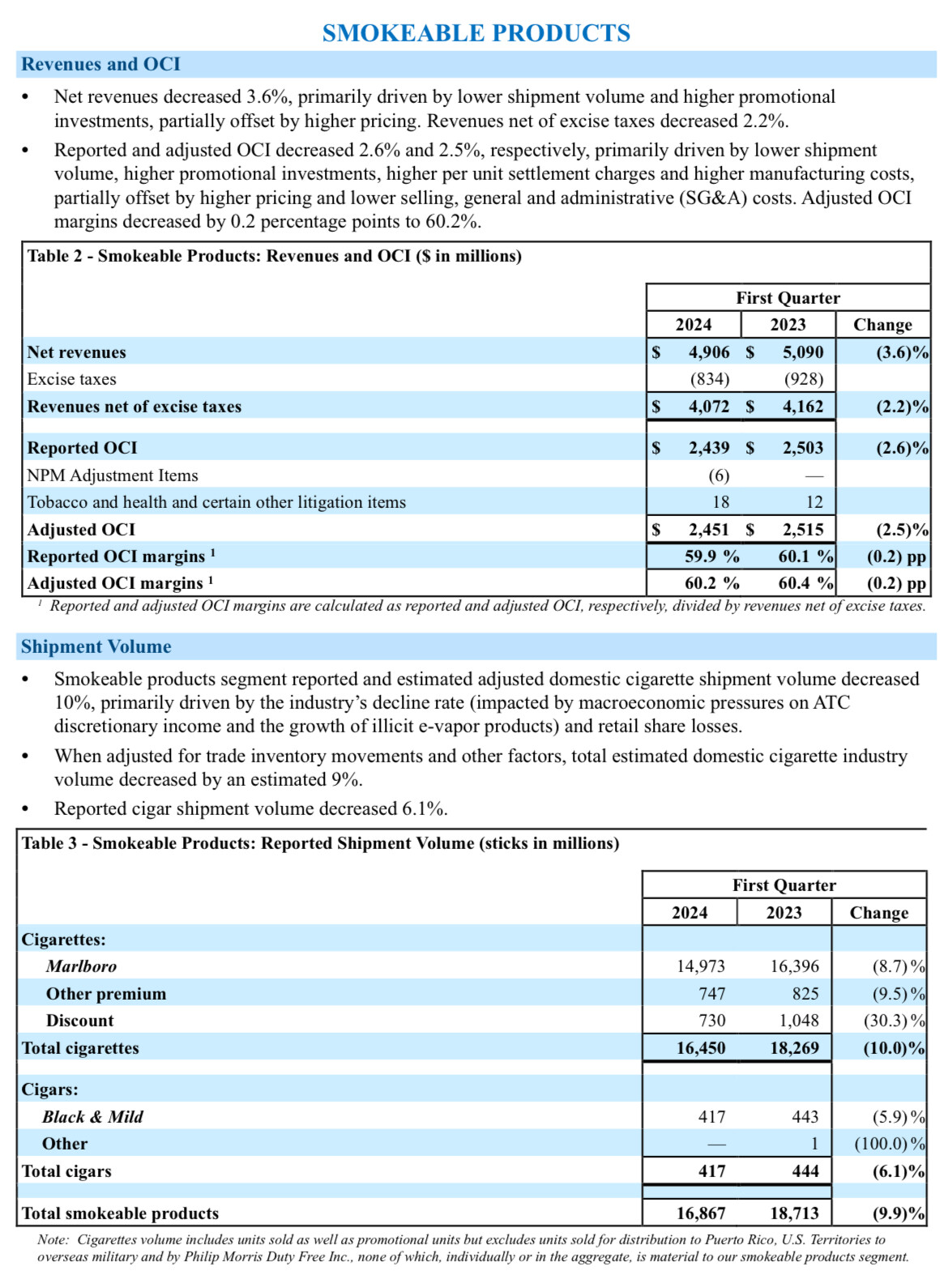

Pero bueno, en volúmenes y aumento de market share parece que solo crece on! y NJOY ![]() .

.

Me recuerda un poco el caso del mercado de cigarrillos en Francia, que ya hemos visto con Logista. Realmente es reseñable que con una caída del 10 % de volúmenes te vaya medio aguantando el negocio. Habrá que ver si es un tema puntual o estructural, aunque en el caso de USA un problema de affordability no parece, sino más bien parece que la aceleración en la transición a productos de nueva generación debe basarse en otras circunstancias (cuidado de la salud probablemente).

No aguanta igual de bien el negocio cuando la alternativa era dejar los cigarrillos, ergo la nicotina, que cuando la alternativa puede ser algo más barato y/o que preserve mejor tu salud ![]()

Aunque intuitivamente pudiera parecer así, lo cierto es que en Estados Unidos el consumo de cigarrillos es mucho mayor en los niveles menores de renta (tal vez fuera de Estados Unidos también, pero creo que no es tan acentuado como allí), por lo que una situación económica complicada, históricamente ha generado presión a la baja sobre los volúmenes. En este caso, además hay otros factores adicionales que aún la incrementan más.

Siempre interesantes sus comentarios.

Sin embargo hay dos riesgos importantes a los que está más expuesta Logista que las tabaqueras que comenta.

El riesgo geográfico de que la legislación de un país respecto al tabaco la pueda perjudicar, dado que dichas tabaqueras tienen una exposición geográfica bastante más diversificada y bastante menos centrada en el tipo de país que parece probable que se plantee una legislación tipo UK.

Y luego está el tema que un accionista muy importante de Logista es una de esas tabaqueras.

Al final cada empresa tiene sus riesgos sí. En mi caso veo algunos riesgos probables o altos a largo plazo (no tener exposición a los productos de nueva generación, o tenerlos al producto de nueva generación no ganador), frente a otros riesgos que considero más improbables o bajos (por ejemplo, el que comenta de que el hecho de que Imperial sea cliente de Logista suponga un problema, cuando en bastantes décadas ya no lo ha sido, ni beneficia a nadie que se pierda la neutralidad -pero es un riesgo desde luego-).

En el caso de Logista en el fondo depende en la práctica hoy día, desde la perspectiva del riesgo regulatorio, de lo que haga la UE. Son sus directivas las que en la práctica marcan el rumbo, directivas que luego los gobernantes de los estados miembro trasladan a su derecho interno, y como tienen que estar todos más o menos de acuerdo tiene sentido que las decisiones de Bruselas tiendan a ser más suaves, así han venido siéndolo (podemos ver una equiparación fiscal entre tabaco calentado y cigarrillos por ejemplo, pero difícilmente la veremos prohibir a las nuevas generaciones el tabaco calentado -toco madera-). Luego es verdad que cada país tiene sus preferencias y por eso da mucho juego desde la perspectiva de seguir las novedades legislativas de cada país de la UE, pero existen unas mínimas reglas del juego que marca el Derecho europeo y que como comento tienden a ser más estables.

También habría quien me podría decir que no es lo mismo el riesgo asumido cuando pagas PER 5 que cuando pagas PER 10, porque lógicamente el primer múltiplo descuenta mucho más en lo negativo que el segundo, pero personalmente considero mucho más complicado valorar algo que no sabes si en X años o décadas seguirá existiendo, que otro negocio que sí tienes convicción en que sí. Si a nosotros nos cuesta, tiene sentido que al mercado le cueste, y que esto se refleje en los múltiplos.

El 8 de mayo tenemos resultados de Logista, a ver qué tal.

En realidad aquí partiríamos de una asunción, en el sentido de que los nuevos productos de tabaco van a pasar a ser un segmento de “winners takes all”, algo que nunca ha pasado en el segmento de la nicotina, pese a ser Marlboro el líder.

Aunque lo más parecido a eso sería IQOS a día de hoy, pero la propia PM suele comentar que no es una situación que sea sostenible a largo plazo. En vaping y pouches (sobre todo en esta última fuera de USA, donde la categoría está más desarrollada), ya se ve más improbable que haya un ganador que se quede todo.

Empresas como IMB no han necesitado ser líderes en tabaco tradicional ni por producto ni casi en ningún mercado para ser muy rentables a largo plazo, así que tengo mis dudas de que sin ser líderes en los nuevos productos no vaya a ser posible replicarlo después.

Respecto de la diferencia de valoración también hay un matiz importante para mí, se puede discutir sobre qué negocio es más duradero o menos, pero LOG es un peor negocio, claramente menos rentable que las tabacaleras, así que eso también habría que tenerlo en cuenta.

El tema es que lo que ha pasado históricamente en el sector de la nicotina no tiene por qué parecerse a lo que vaya a ser el futuro. Este es un mercado objeto de una disrupción, progresiva pero disrupción en definitiva. En la historia reciente, un par de décadas, esencialmente tenías un solo producto, los cigarrillos, y se había prohibido la publicidad, por lo que entre eso y la fidelidad de las marcas más o menos conservabas cuota si no te dormías en los laureles con los comerciales. Ahora viene cualquier emprendedor con una marca de vaper desechable que no conoce nadie, y cuando te quieres dar cuenta te ha birlado ya clientes que antes eran de cigarrillos. Una marca fuerte de cigarrillos puede ser derrotada en ocasiones por una marca cualquiera con seis meses de vida, eso antes era impensable (desde la perspectiva de perder clientes por aquí o por allá, no me lo interpreten como que se pueda hacer uno con una parte reseñable de su cuota).

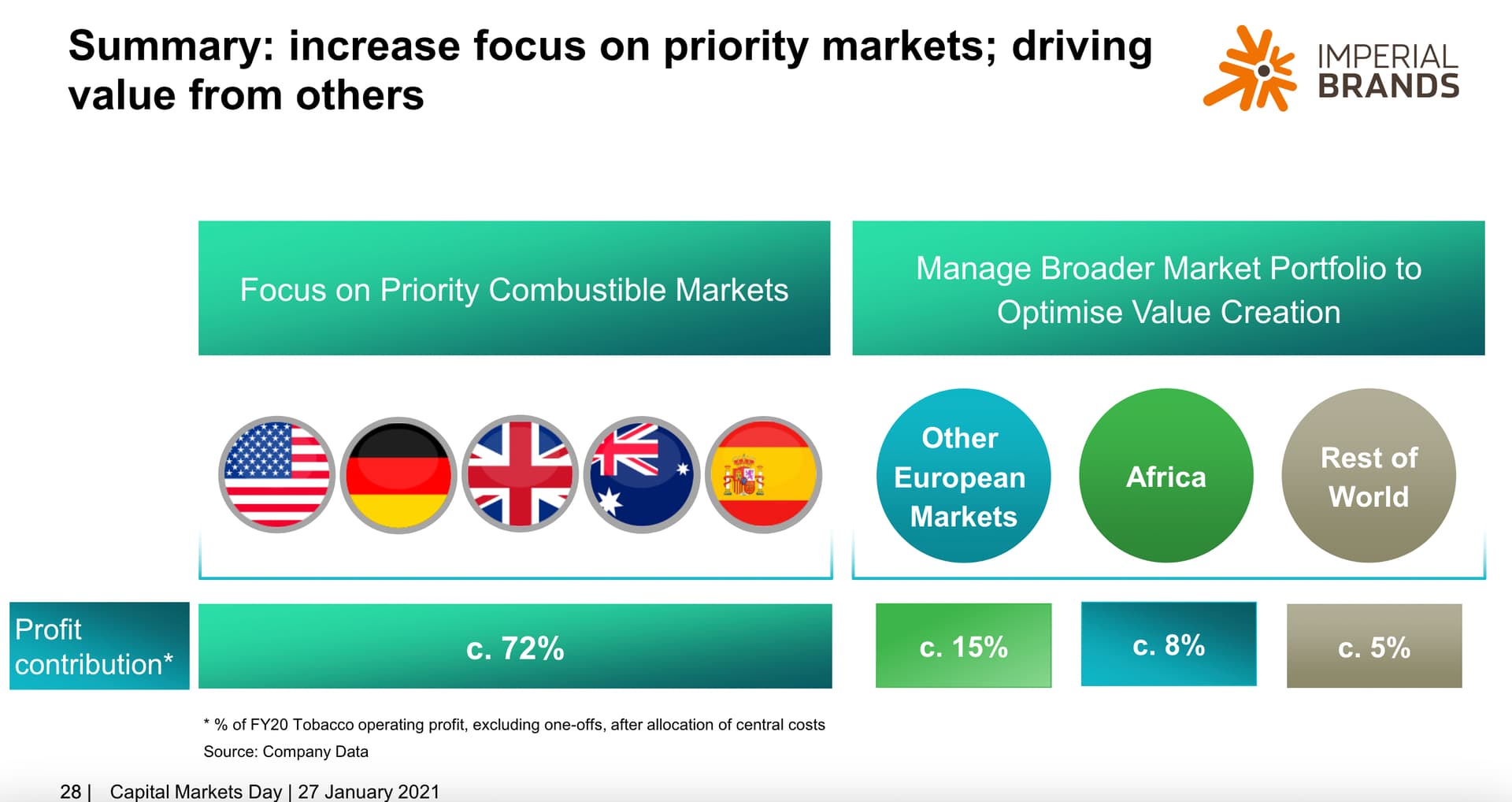

Comenta por lo demás que Imperial no ha necesitado ser líder en ningún mercado para ser muy rentable a largo plazo. Bueno, a día de hoy casi todos los beneficios de Imperial vienen de cinco países, y está presente en 120 (de hecho su estrategia reciente se está basando en pasar de esos 115 países no muy rentables y centrarse en los que sí son rentables -España, Reino Unido, Australia, Estados Unidos y Alemania-).

¿Qué pasará con la rentabilidad de Imperial en España si por X o Y, IQOS empieza a volar como ya voló en Italia? Pues que no se podría defender, y es eso, no tengo el dato más actualizado pero en 2020 el 72 % de sus beneficios procedieron de estos 5 países (dentro de estos cinco, en UK y en Alemania IQOS hoy día tiene poca cuota, pero cada año viene rascando un 2 % de cuota del mercado de cigarrillos + tabaco calentado, y por Italia sabemos que en los países en los que la cosa carbura los crecimientos pueden acelerarse exponencialmente). Otro es USA, en el que tampoco está todavía IQOS, habrá que ver qué tal los cigarrillos (sin estar hoy día ya están cayendo muy fuerte los volúmenes allí, así que…).

No la conozco en profundidad, pero muy probablemente en esos cinco países Imperial tendrá una cuota de mercado respetable en cigarrillos, si nos desglosase los beneficios y márgenes que obtiene en los restantes 115 países donde está presente seguramente nos llevaríamos una sorpresa, no creo que en estos sea ni de lejos tan rentable (ellos mismos lo reconocen en términos generales, pero que yo recuerde no comparten los datos concretos).

Luego sobre la definición de negocio mejor o peor, ya es algo subjetivo, no sé qué tendría en mente, pero si tenemos en cuenta únicamente la pata de distribución de tabaco de Logista, en general yo me atrevería a decir que ha venido siendo mejor negocio que la mayoría de tabaqueras (en términos de rentabilidad ambos negocios crecen sus beneficios sin apenas reinversión, ahí no habría mucha diferencia, por lo que tendríamos que irnos a cuánto se ha logrado crecer, sin tener en cuenta las recompras).

Todo esto es mi mera opinión o aproximación igualmente, sesgada seguramente porque invierto con deuda y me afectan más los peores escenarios, lo que no quita que si para estas el peor escenario es poco probable luego las Imperial o BAT resulten ser muy buenas inversiones, lo que le cuadra a uno puede no cuadrarle a otro o viceversa.

Este es un punto interesante, porque sin duda tiene razón en que lo que ha ocurrido históricamente no tiene por qué volver a repetirse. Pero claro, eso es extensible a casi todo.

Podríamos hablar de que tal vez esta disrupción sea diferente a la que ha existido antes, pero eso no significa que sea mayor, o más amenazante a priori, que la que ha habido en otras ocasiones en el sector. No es hace 20 años, pero sí 30, cuando Marlboro tuvo que bajar sus precios un 20% de golpe porque parecía que los competidores genéricos iban a terminar por robarle toda la cuota de mercado, lo que le supuso una caída de un 26% en bolsa en un solo día. Ahí no había una disrupción como hay ahora, pero sí parecía que había otra diferente.

Aún más salvaje me parece la sanción de los 206B del MSA (como mínimo) durante los siguientes 25 años, el daño reputacional y las prohibiciones subsiguientes (que, en la práctica, acabaron beneficiando a las empresas del sector, pero que no era ni mucho menos obvio en aquel momento).

Me encantaría poder imaginarme cuales serían las reacciones en redes sociales ante esos dos acontecimientos, pero dudo mucho que fueran más benignas que lo que son hoy ante las circunstancias actuales.

El sector del tabaco es arriesgado (también lo es, en mi opinión, el de la distribución del tabaco) y siempre lo ha sido. Es por eso que casi siempre ha cotizado a múltiplos muy inferiores a los que, por la calidad de los negocios, cotizarían en otros sectores.

Dudo que eso cambie en el futuro, aunque quién sabe si lo hará. También el sector del alcohol solía cotizar a múltiplos peores y luego la situación cambió y, de hecho, hace no muchos años estuvimos viendo a las empresas de tabaco a más de 20 veces beneficios.

Bueno, es cierto que esos son sus cinco países prioritarios, y que representan el 70% de sus beneficios. Pero realmente dos de esos países, específicamente España y Australia, tampoco son muy relevantes, ya que no suponen ni el 10% del beneficio entre ambos.

Estados Unidos supone un un tercio de sus beneficios y, sumado a Alemania, supera el 50%.

Esto en realidad es algo bastante común, cerca de la mitad de los beneficios de BATS vienen de Estados Unidos) y, seguramente, Philip Morris también genere una parte muy relevante de sus beneficios de no más de 10 mercados.

Pero precisamente ese es el ejemplo que buscaba poner, Estados Unidos genera un tercio de los beneficios de Imperial Brands cuando siempre ha sido el número 3 ó 4 en ese mercado. Sí, la empresa es líder en España, pero eso solamente le supone alrededor de un 5% de sus beneficios.

Pese a ello, si mira la rentabilidad de los últimos 25 años de IMB, es solo un poco inferior a la de Altria.

Dejando el tema de España, del que ya hemos hablado. Es cierto que en los países en los cuales IQOS ha ido bien, el crecimiento se ha acelerado muy rápido. Lo contrario es igualmente cierto. Basta con ver los ejemplos de Francia o Canadá, pero también los propios de Alemania o España. A falta de más datos, no parece descabellada la idea de que unos mercados son más propensos a un tipo de consumo que otros.

Por otro lado, el tema de USA y su caída de volúmenes es interesante. Para empezar porque allí los cigarrillos ya son solo un 60% del total de mercado de nicotina, que es curiosamente, similar porcentaje al que tienen en Japón. Pero claro, en Japón no hay vaping legal ni hay vapeadores desechables, ni hay pouches de nicotina, etc. Asumir que IQOS pudiera tener un efectos de caída de volúmenes en USA similar al que ha tenido en Japón, supondría que el número de fumadores allí se reducirá de forma muchísimo más significativa que en otros mercados.

Más allá de eso, para mí la reflexión más interesante en USA es la causa de la caída de volúmenes. Si una parte relevante de ella se deriva de motivos macroeconómicos, lo cual parece encajar con motivos históricos, habrá una cierta reversión a la media. Sin embargo, si en gran medida es por la existencia de los productos de vapeo desechables, creo que eso sin duda es una pésima noticia para Altria, para BATS y para Imperial Brands, pero prácticamente igual, en mi opinión, para Philip Morris, y dudo que sea una buena noticia para Logista.

El principal motivo del éxito de IQOS es que es el producto que mejor es capaz de asimilar su consumo al de los cigarrillos. Si los nuevos dispositivos desechables estuvieran consiguiendo convertir a fumadores en consumidores suyos en masa y fueran siguiendo capaces de hacerlo, habría que dar por hecho que esos productos son también muy buenos en ofrecer una experiencia similar, y por un coste bastante inferior.

De eso sí que no tengo duda, pero lo mismo le ocurre a todas las empresas de tabaco (BATS, PM, JT). Si mira las cuentas anuales de la filial de PM en Pakistán verá que el margen operativo es de cerca del 20%, mientras que en el agregado de PM está más cerca del 40%.

Ahí estoy de acuerdo, y sin duda es algo subjetivo. Yo me centraba en cuestiones más generales, como los márgenes del negocio. Sin embargo, hemos visto como hace menos de una década Altria estaba cotizando a 25 veces beneficios. También hay otra forma de verlo, por primera vez en años, las empresas de tabaco tienen la posibilidad de reinvertir en su propio negocio. Hasta ahora, Altria invertía 200 millones al año para generar más de 8.000 en beneficios.

Por supuesto, hay un riesgo, pero también hay oportunidades, como que el número de consumidores de nicotina se expanda, o que el tiempo en que estos consumidores lo sean se alargue (por productos de menores riesgos).

Por supuesto, y le agradezco sus comentarios, que además siempre están bien razonados y ayudan a meditar. Yo, por supuesto, también tengo más sesgos de los que seguramente me gustaría. En cualquier caso, yo no soy inversor ni de Logista ni de IMB, pero la verdad es que creo que ambas pueden terminar siendo buenas inversiones.

De casi todos que dice a un 72% que muestra el gráfico, creo que hay diferencia. A menos que no le importe quedarse sin un 28% de los beneficios de una empresa porque sí.

Y en casos de disrupción como los que comenta, a veces precisamente lo complicado, es anticipar de donde vendrán los beneficios a futuro. Luego a toro pasado todo el mundo ya dice que lo veía claro, pero precisamente la diversificación consiste en no sólo apostar por los 2-3 caballos (5 en este caso) , que uno ve ganadores. Luego ya sabemos que las empresas suelen oscilar entre épocas donde dicen que quieren reducir lo poco rentable y otras donde parecen preferir amplicar su rango de opciones, aunque luego tengan que volver a pasar por la fase anterior.

Efectivamente, pero, como ya le ha comentado @Underhill , la percepción histórica del mercado del tabaco, es de lo más engañosa, en cuanto a que riesgos notables que habían, luego, cuando no han terminado pasando gran factura al negocio, se minimizan desde el punto de vista presente.

Cuando empiezan a haber sospechas que el producto puede provocar cáncer, cuando la FDA afirma que esos indicios están confirmados, cuando hay un montón de demandas por esos cánceres, la supresión de la publicidad, etc, son riesgos que no se pueden analizar sabiendo ya el resultado.

El tema de los peores escenarios creo que está mal interpretado. Dado que el peor escenario para una empresa todos ya deberíamos saber cual es.

El riesgo de la renta variable está ahí. Que uno crea que ya está descontando el peor escenario, es que se ha autoconvencido que su análisis de los riesgos es el único posible, cuando hay otros que probablemente esté considerando en un peso inferior respecto a otros que considera más importantes.

Cuidado que en el mundo de la inversión, hay tendencia a confundir heurísticas que tienen mucho sentido normalmente, con principios inviolables. Lo cual no suele ser así si uno se fija en todos los ejemplos existentes. De hecho mi definición de las crisis gordas suele ser precisamente el de un escenario donde ciertas premisas que funcionan muy bien en una situación normal, pueden dejar de hacerlo.

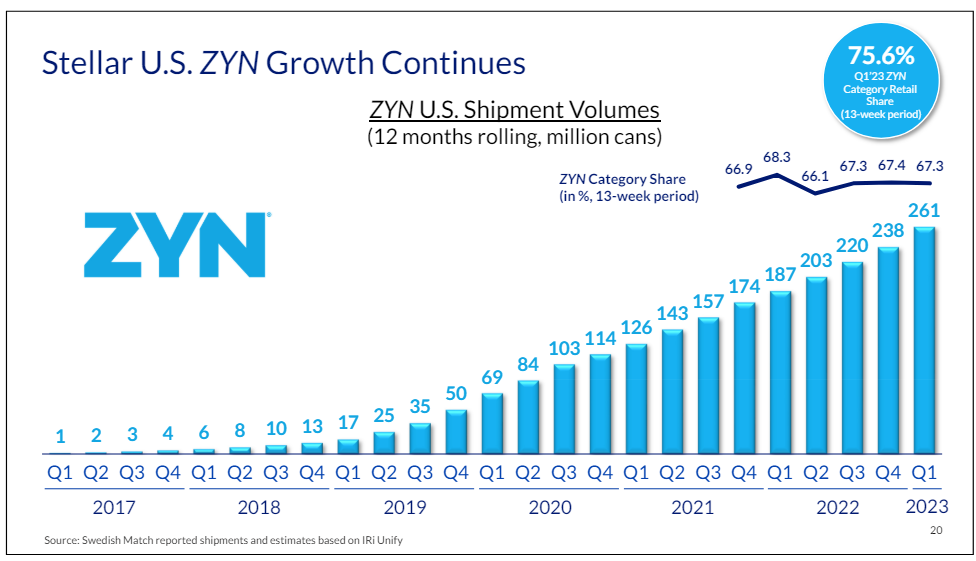

Tengo una rabia con esto de Zyn😡

Por otro lado, estoy cargando ahora PM antes de que empiece (para bien/mal) el ruido gordo con el Iqos en USA. A estos precios, creo que compensa asumir el riesgo de que sea un Buff vs el reinvertir a lo bestia a tasas altas como hacía tiempo no se veía en tabaco.

Yo la tengo en segunda posi desde hace casi un año ya ![]()