¿Cómo de dramático sería para Altria que PM consiguiera cerca de un 10% de cuota de mercado de volúmenes de cigarrillos + tabaco calentado para el año 2030 ó 2031?

7 Me gusta

Pues dado que MO es la mitad del mercado y junto a BATS como el 80%, supongo que se comerían ese 10% ellas dos (BATS en una de sus geografías, aunque una importante, por lo que se diluye mas el problema). Luego está por ver si PM consigue llegar a eso. Viendo como ha ido en el resto del mundo me temo puede pasar cualquier cosa ![]() . Lo que no veo es un 0 y por tanto si veo un riesgo para unos y oportunidad para otros. Para MO no sería un drama si no fuera porque el crecimiento (sin competencia de PM) es ya anémico y si realmente PM entra y se hace con una posición relevante en 2030, la perspectiva de Mr. Market para MO difícilmente va a ser buena para los años siguientes (luego todo puede pasar).

. Lo que no veo es un 0 y por tanto si veo un riesgo para unos y oportunidad para otros. Para MO no sería un drama si no fuera porque el crecimiento (sin competencia de PM) es ya anémico y si realmente PM entra y se hace con una posición relevante en 2030, la perspectiva de Mr. Market para MO difícilmente va a ser buena para los años siguientes (luego todo puede pasar).

En mi opinión, lo interesante ahora es PM porque es la primera vez (SWMA a un lado) que una tabaquera grande va a tener oportunidad de reinvertir capital a tasas altas. Luego lo conseguirá o no.

Totalmente de acuerdo. Cuando hablamos de estos bichos ademas se complica todo aún más porque sus movimientos afectan a todo el sector, sectores adecentes y otros que igual ni nos esperamos, con lo que el tema sesgos es difícil de eludir.

13 Me gusta

Sí, estoy de acuerdo en parte. Aunque creo que hay, como en todo, aparte de muchas dudas, matices (el primero y seguramente más importante, como siempre, el regulatorio).

Aún así hay que tener en cuenta que, de aquí a 2030, Altria va a generar muy probablemente más de 50B en FCF, de los cuales la mayoría (tonterías aparte) irán al bolsillo de los accionistas, sin contar una posible operación con BUD, y la empresa capitaliza 74B.

Lo más interesante para mí, es que la cotización de Altria (y BATS) refleja un escenario en el cual el negocio va a desaparecer en poco años, pero curiosamente asigna a Japan Tobacco (que no es que esté precisamente en una mejor situación en productos de riesgo reducido) un múltiplo similar al de PM.

10 Me gusta

Es inevitable estar sesgado. Pero también lo está quien lo ve desde fuera o lo ve a posteriori.

El que sigue en cierta profundidad a una compañía y está invertido en ella desde hace años, normalmente le ha tocado vivir episodios que vistos desde fuera, una vez conocido el resultado parecen evidentes, pero lo eran bastante menos antes que pasaran.

Me gusta revisar episodios pasados, pero siempre termino con cierta sensación que es difícil reproducir el contexto completo en el que se producían y las sensaciones que generaban.

5 Me gusta

¿Tiene en cuenta en esto la capitalización vs beneficio o el valor vs FCF?

Mirando por EV creo que no están tan abajo por la deuda, ¿no?

4 Me gusta

Sí, son números rápidos, esos 74B es el market cap. Para el EV habría que sumar 20B de deuda, aunque solo la participación en BUD son 11B de la cual recibe apenas 100M anuales en dividendos.

4 Me gusta

Como siempre en estos casos, aparte de que las previsiones son lo que son, hay muchas ópticas desde la que ver este asunto.

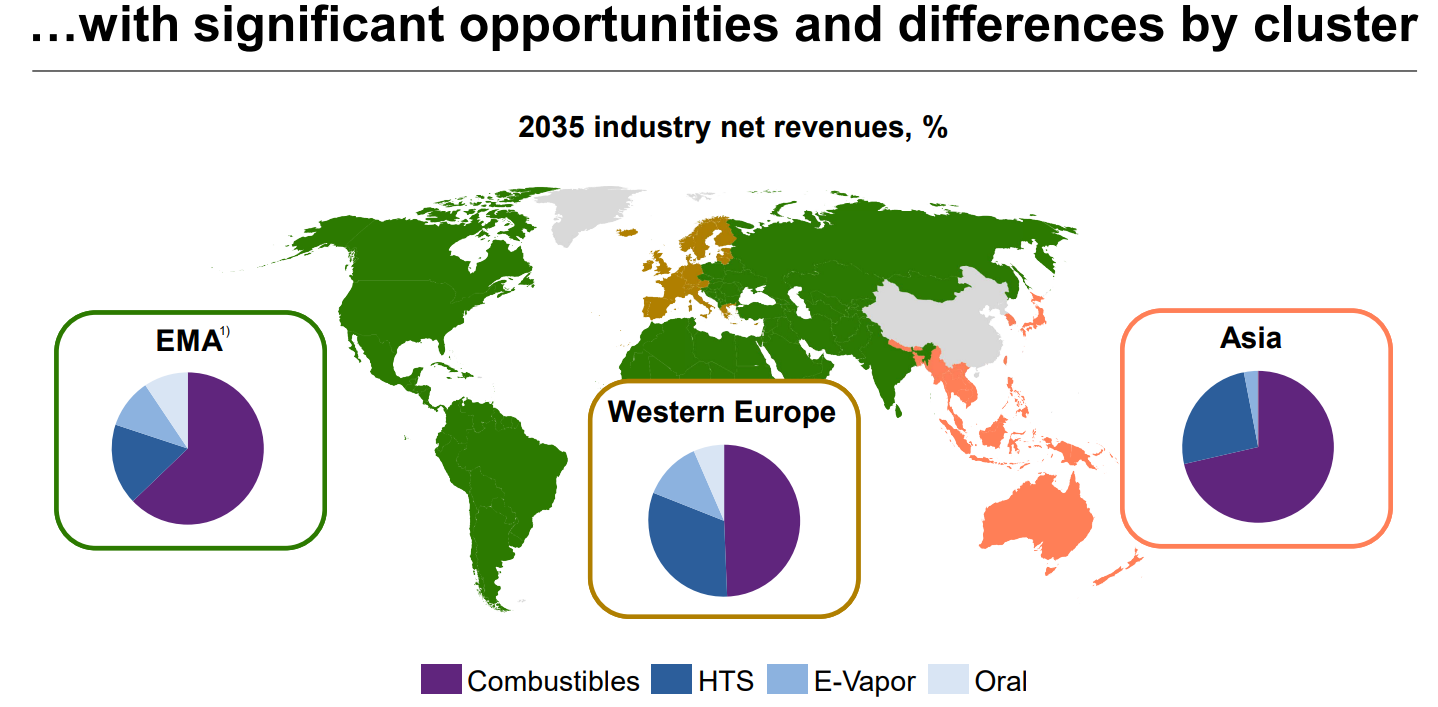

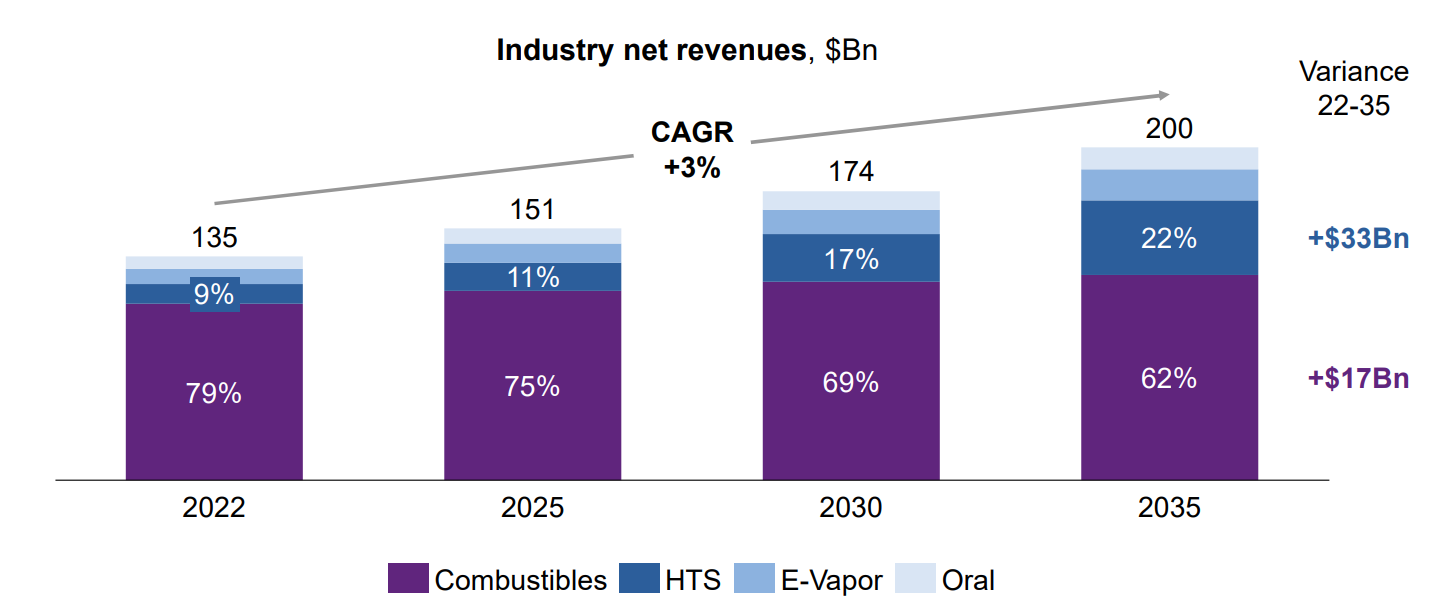

Si alguien ve la siguiente diapositiva, sin duda la oportunidad para PM tiene muy buena pinta (aunque todas las demás van a aumentar la competencia en HNB):

Si ahora la ponemos en perspectiva con esta podría darse el caso de que el escenario acabase siendo bueno para todas (o casi todas).

En fín, habrá que esperar. Lo único seguro es que todas intentan vender un escenario en el cual salen beneficiadas.

9 Me gusta

Así por la cuenta la vieja, sin contar lo de BUD, me sale una rentabilidad esperada de más o menos el dividendo que da (qué no está nada mal). El riesgo lo veo en que empiecen a decrecer estructuralmente a medio plazo porque con eso el mercado suele ser bastante cruel.

Estando de acuerdo. Veo mucho mas difícil que MO pueda competir en todas las geografías a que PM pueda hacerlo en una (que ademas es la más “fácil” de escalar).

Esa es la contraparte al sesgo: cuanto mas tiempo lleva uno invertido más va a tender a conocer la compañía.

9 Me gusta

Totalmente de acuerdo, pero tampoco sé si eso es necesario.

Al fin y al cabo, lo que Altria sí podría hacer de forma relativamente sencilla (al menos con menos complejidades regulatorias), es lanzar productos en aquellos mercados con mayor proporción de usuarios de tabaco calentado (ej: Japón, Corea, Italia), que son de los que más rentabilidad extrae PM.

Creo que sí sería costoso para ellos intentar competir a medio plazo en Filipinas o Indonesia, pero no veo que tengan por qué hacerlo.

6 Me gusta

Sí, si no hay cambio de múltiplo. Pero un 9,5% de RPD, más la reinversión del mismo, yo desde luego lo firmaría donde hiciera falta. Por supuesto, si el mercado no percibiese riesgo no cotizaría a esos múltiplos, y el mercado a veces se equivoca, pero muchas otras no.

7 Me gusta

Coincido y no me parece que tenga que ser una mala inversión en absoluto y solo doy la paliza con los riesgos (que igual luego no se materializan) porque al final, en estos tiempos en los que en las RRSS solo se suelen ver tesis para forrarse, creo que es importante sacar y discutir los problemas y está claro que cualquier empresa los tiene.

Aquí, y ya que ha salido antes el tema, yo tengo una especie de sesgo (en general y no solo con el tabaco) con USA y es que independientemente del producto, una vez que este triunfa a pequeña escala, es mucho más fácil de escalar que por ejemplo en Europa donde uno se enfrenta a diferentes idiomas, regulaciones contrapuestas…

11 Me gusta

Sin duda, pero también precisamente existen dudas razonables sobre el éxito que pueda tener IQOS en Estados Unidos (Canadá es un buen proxy en este sentido).

En cualquier, lo que yo siempre pienso es que es un sector en el cual siempre hay amenazas de riesgos inminentes, y que si solo 1/10 de todo eso se hubiera cumplido, ya no quedaría ninguna en pié. Y lo curioso es que todas ellas ganarán este año más dinero que nunca y el año que viene, más aún.

6 Me gusta

Totalmente. Por eso antes decía que puede ocurrir todo: hay ejemplos de países en los que ese 10% se queda muy corto y otros en los que está muy lejos.

Lo bueno que le veo a PM es que si realmente sale mal (más allá de lo que ha pagado a MO) el tema USA le puede llegar a suponer el equivalente a crear una compañía nueva. Y si no sale, el resto del negocio, por ahora, no les va mal.

Al final todo esto que hablamos se ve mucho mas claro porque el sector tiene muy pocos actores. En otros sectores, estas cosas son más difíciles de ver simplemente por la cantidad de participantes. Lo que no quiere decir que no existan estos problemas (probablemente sean incluso superiores). Imaginen que en USA en lugar de MO y BATS hay 2000 compañías locales compitiendo y el iqos lo hubiera desarrollado una microcap europea. Todo sería cuanto menos mas confuso y difícil de analizar aunque pudiera parecer lo contrario. Y es que al ser tan pocos, difícil será que no se quede cada uno un pedazo de tarta.

10 Me gusta

7 Me gusta

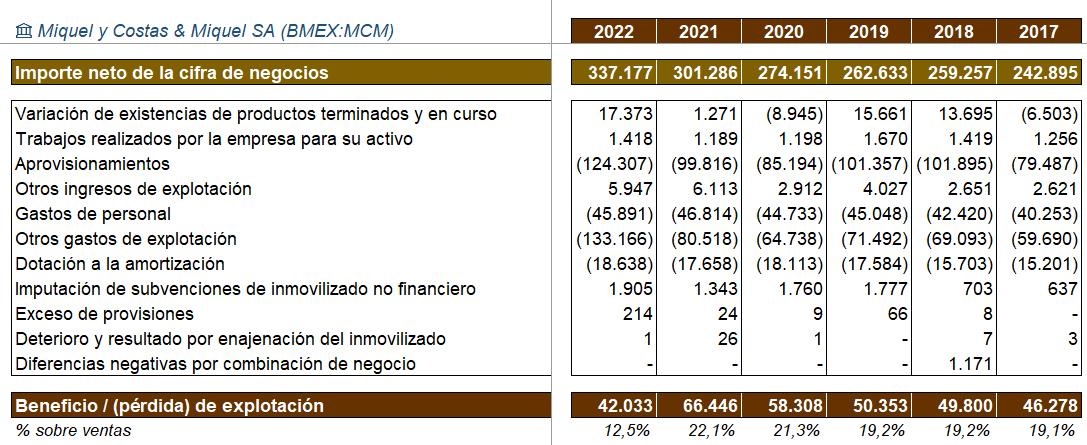

resultados semestrales de miquel y costas

https://www.cnmv.es/Portal/Otra-Informacion-Relevante/Resultado-OIR.aspx?nreg=24637

Y dividendo

https://www.cnmv.es/WebServices/VerDocumento/Ver?t={c8c52944-1bde-4f6a-963d-f5aed182de77}

4 Me gusta

Han bajado los gatos de explotación un 30%!!(de 32M€ a 22M€)…es sostenible esta reducción para próximos trimestres o es algo puntual?

3 Me gusta

Piense usted mirando esto los márgenes recurrentes que tienen que tener:

19% o 20% de margen (olvidando ahora mismo que está centrándose en crecer en un negocio con menores) creo que podemos ponerla, ¿no?

7 Me gusta

Y tanto, totalmente de acuerdo. Gracias una vez mas @camacho113

2 Me gusta

El tema también con empresas como Miquel, que han repercutido toda o parte de la subida de costes a los fabricantes, es si ahora que le bajan no tendrán como contrapartida tener que bajar sus tarifas ellos también (como comentaron que pasaría en Vidrala).

Al final dependerá de los contratos que tengan, pero igual te juzgan una vez estabilizado el asunto por el incremento de beneficios y no por los márgenes (menores márgenes históricos pero con un aumento abultado de ventas).

6 Me gusta

Súper acertado lo que comenta. En mi opinión, tal como va la cosa, quitando los 4 mastodontes habituales terminará por bajar tarifas buena parte de las empresas. Lo que no sé es cuando ![]()

5 Me gusta