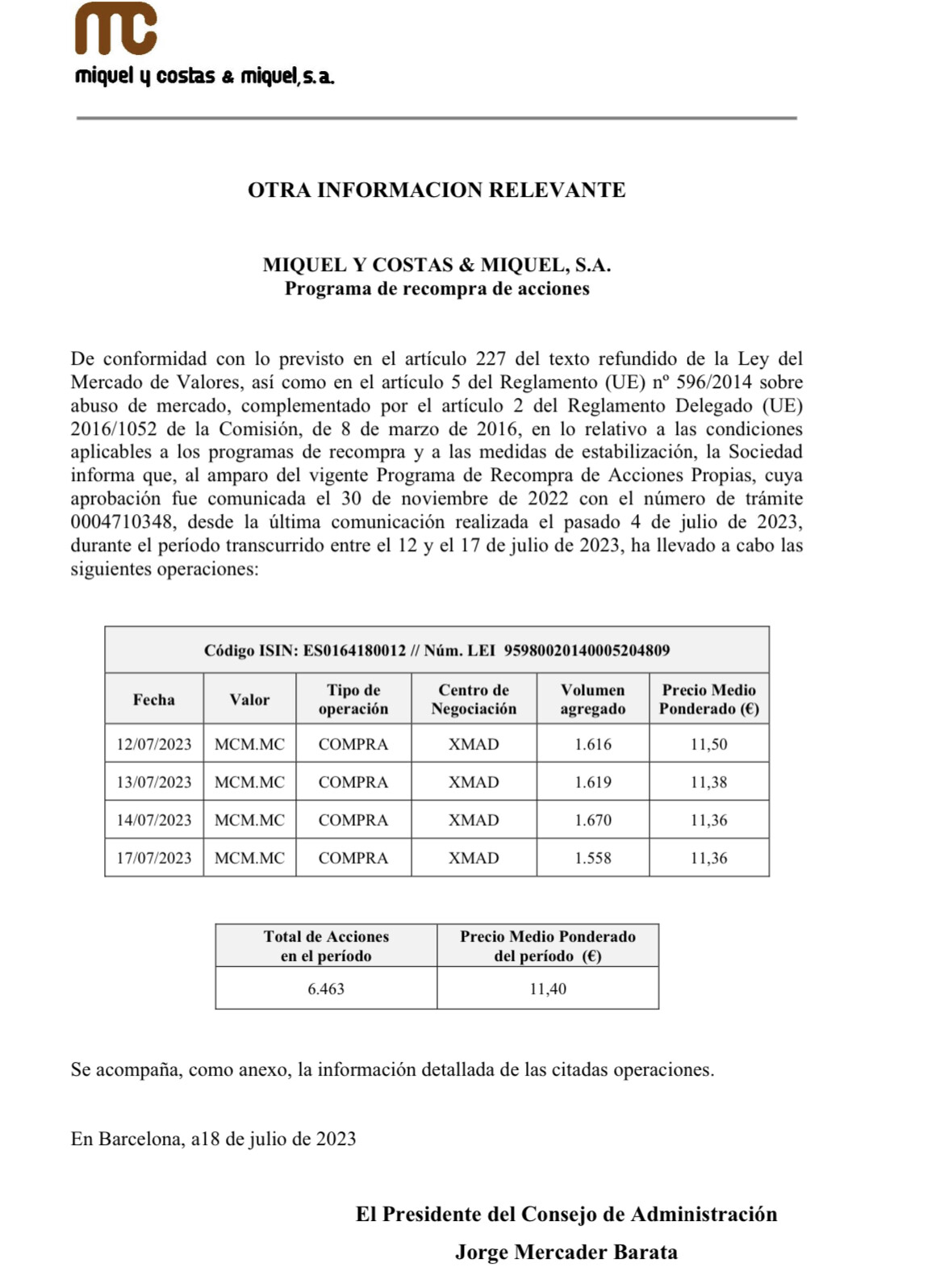

A mí me lo pregunta, sí.

1 me gusta

Le estaba dando vueltas a lo lentas que van ciertas iniciativas legislativas. En noviembre del año pasado si recuerdan se conocía que la Comisión Europea había dirigido al Parlamento Europeo una iniciativa para subir mucho los impuestos al tabaco, tabaco calentado y demás, y desde entonces no se ha sabido nada.

¿Estarán esperando a que se celebren las europeas el año que viene, cara a que se ocupe el próximo Parlamento, o será simplemente que son los tiempos habituales?

4 Me gusta

Segmento del vaping casualmente no controlado totalmente por el oligopolio tabaquil jeje. Todo sea por el medio ambiente y demás.

3 Me gusta

Parece que no es algo confirmado, pero por si les resulta de interés.

5 Me gusta

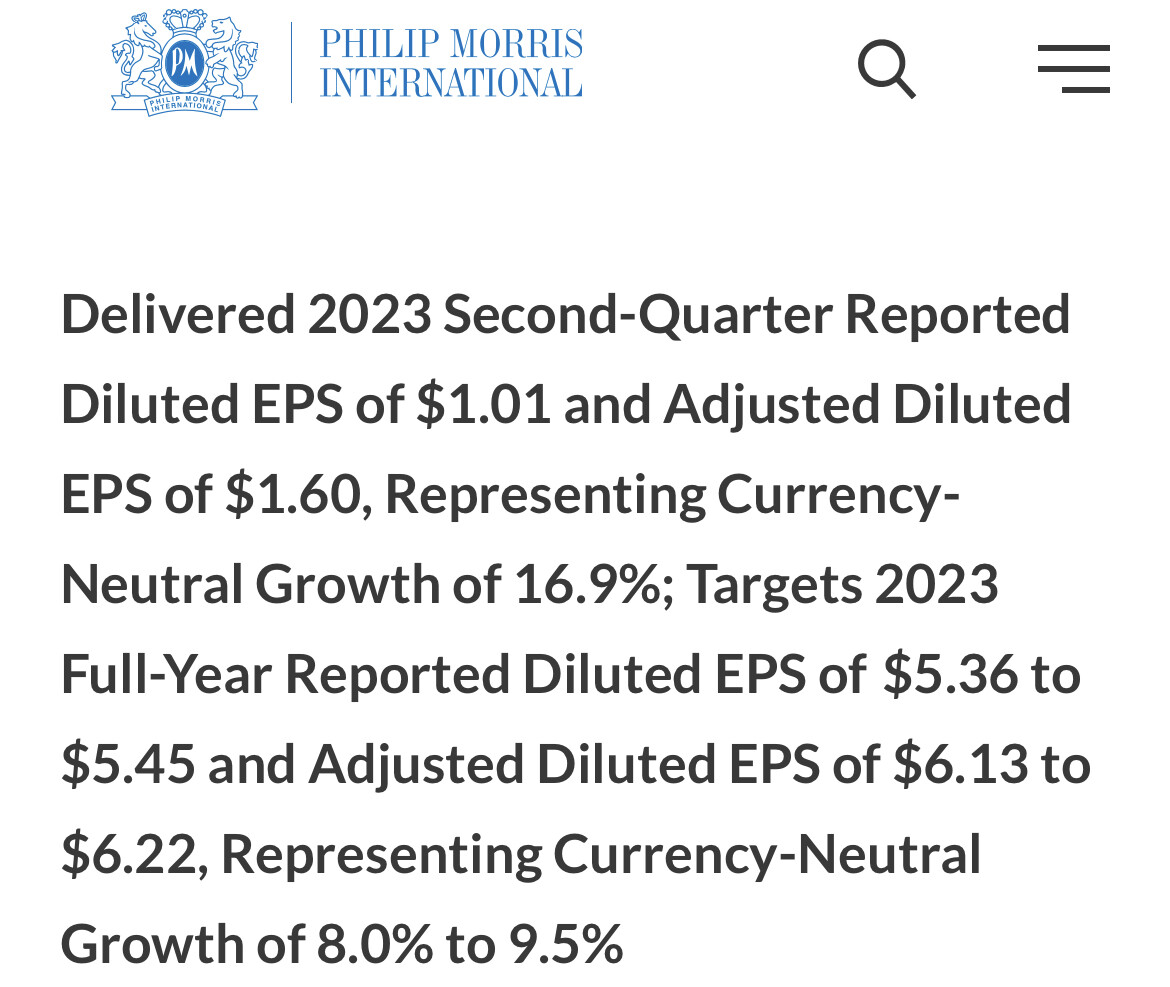

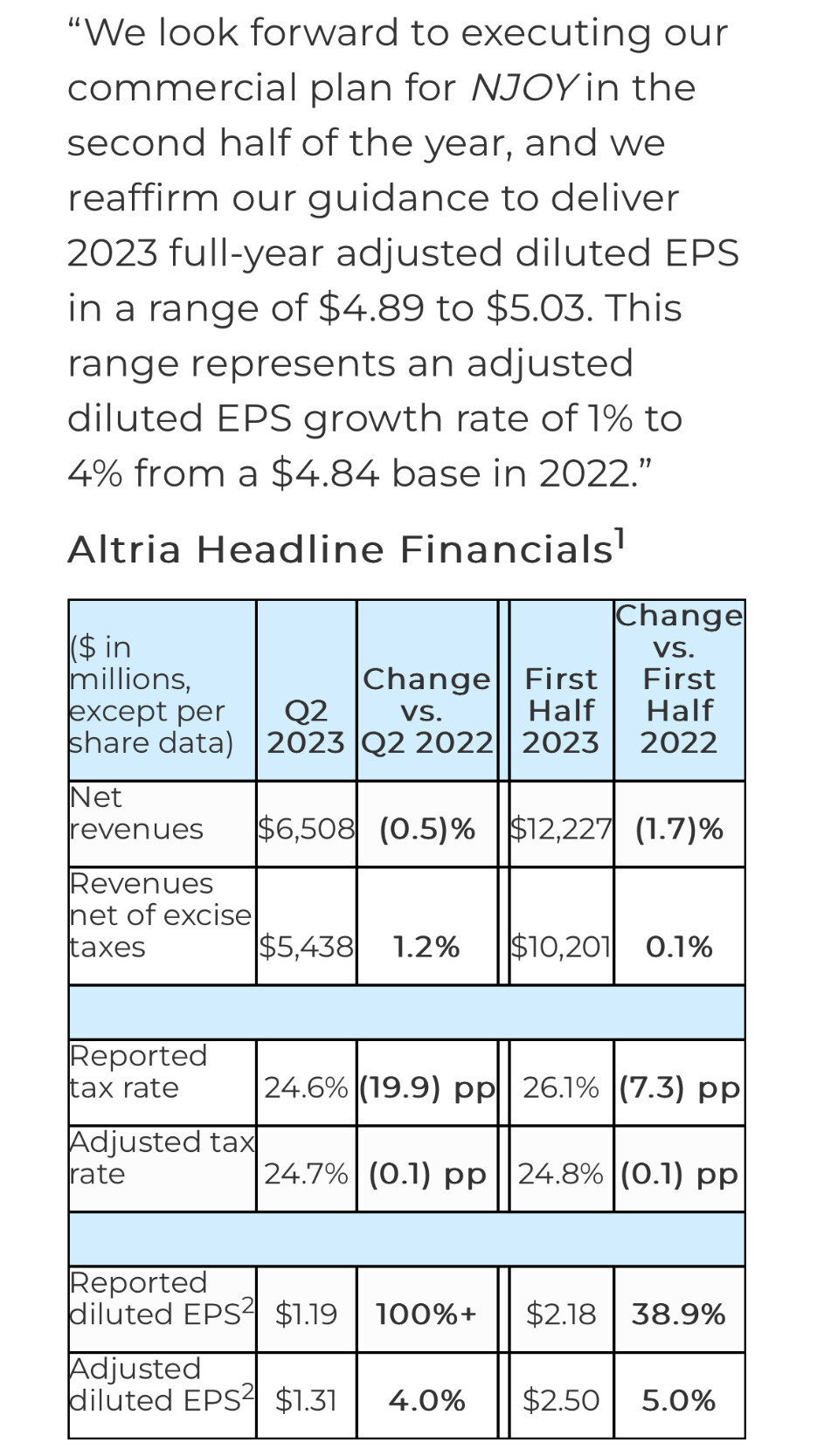

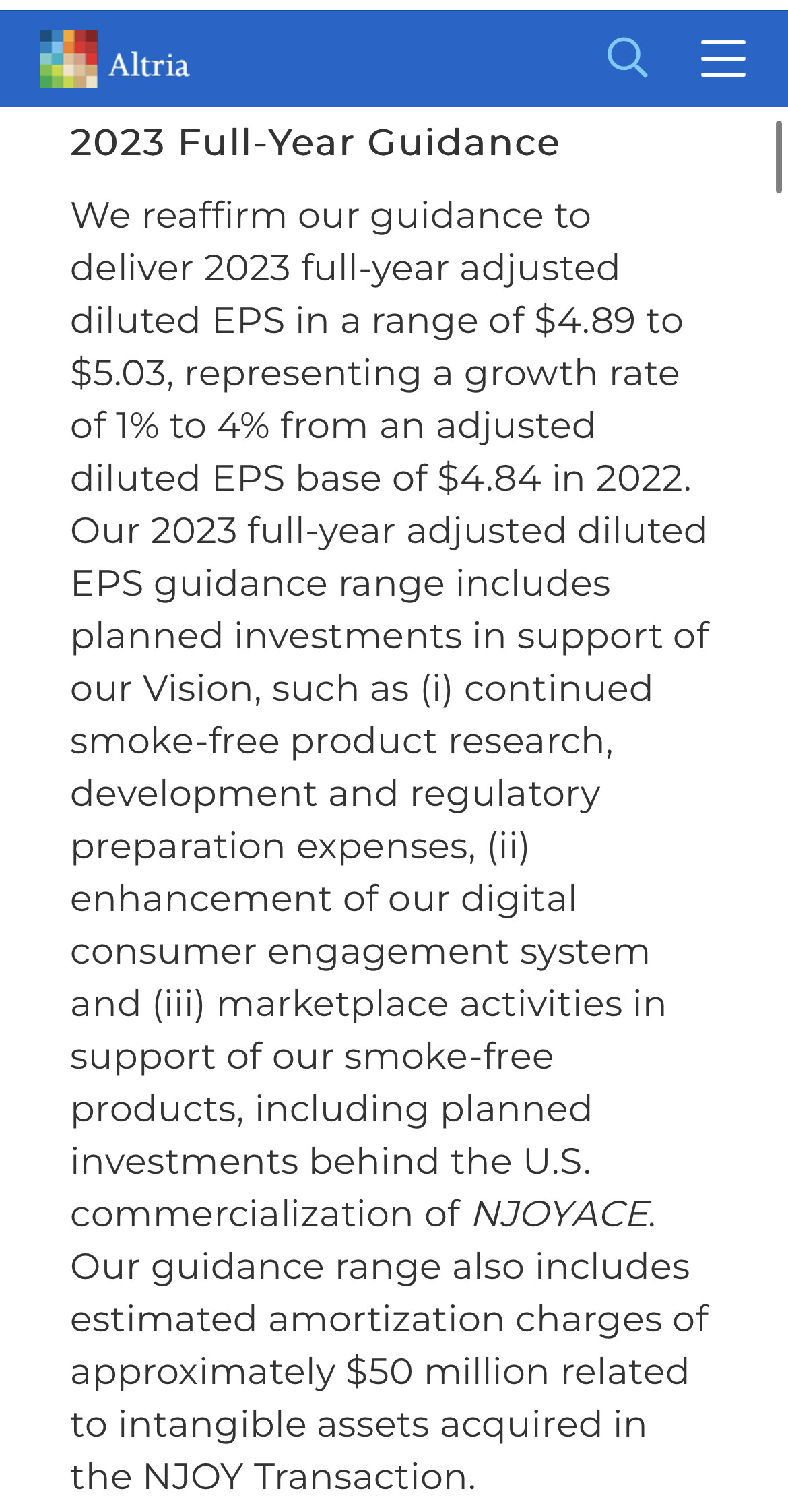

+20% EPS PM por el dólar?

2 Me gusta

Cada vez que veo lo de Zyn me entra una mala leche.

Menos mal que sigo con ella aunque sea de segundas.

Por lo demás pues no pinta mal el año en PM.

10 Me gusta

el mercado como siempre haciendo lo que le da la gana, aún acaba en negativo la acción después batir expectativas.

7 Me gusta

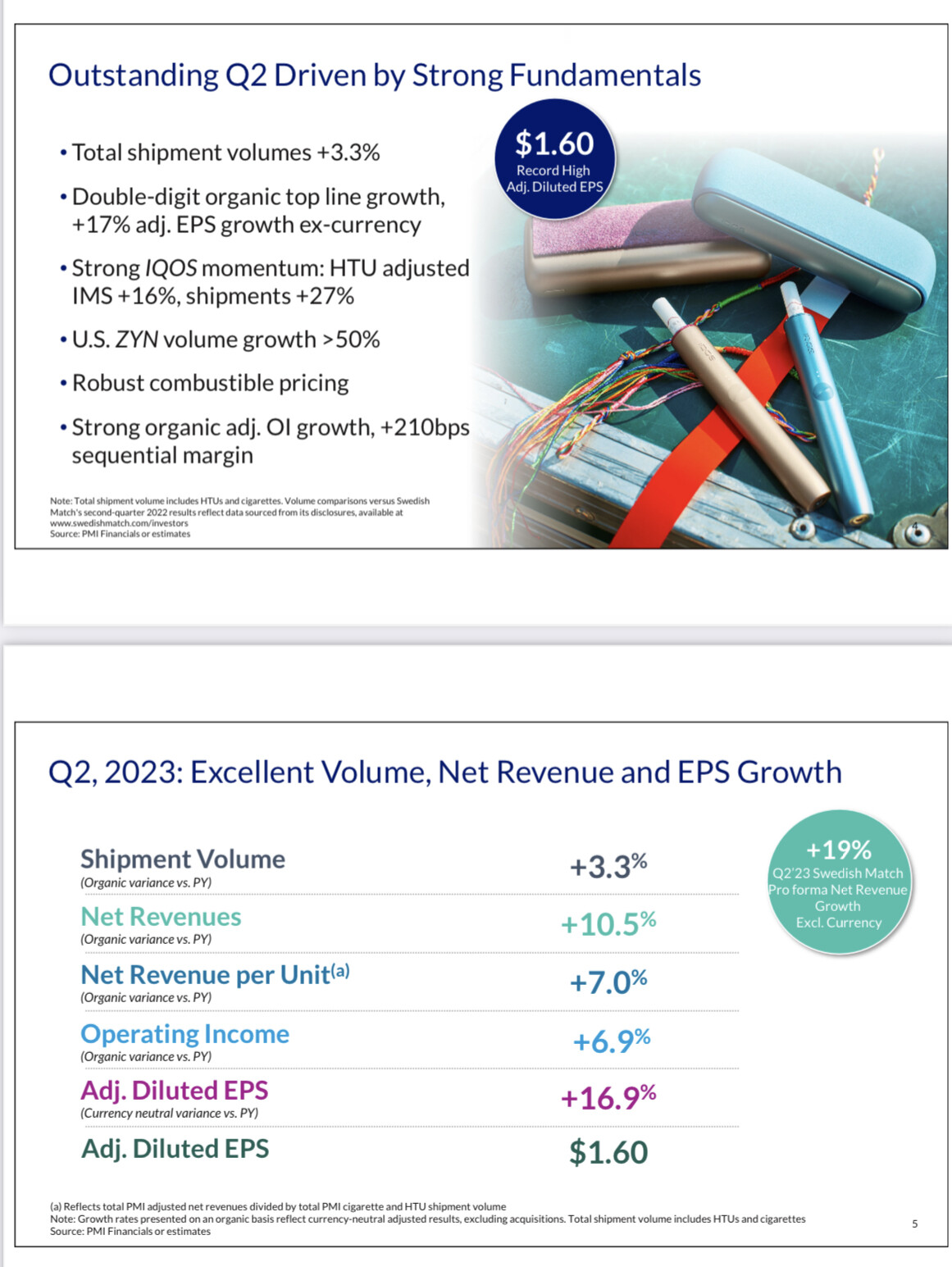

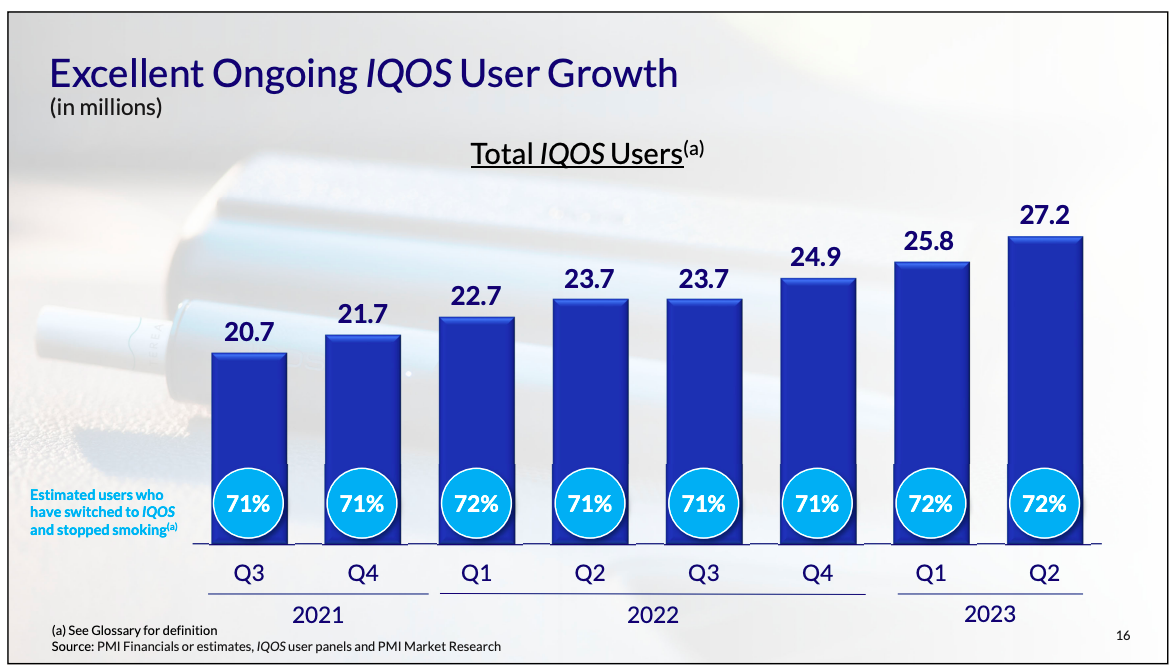

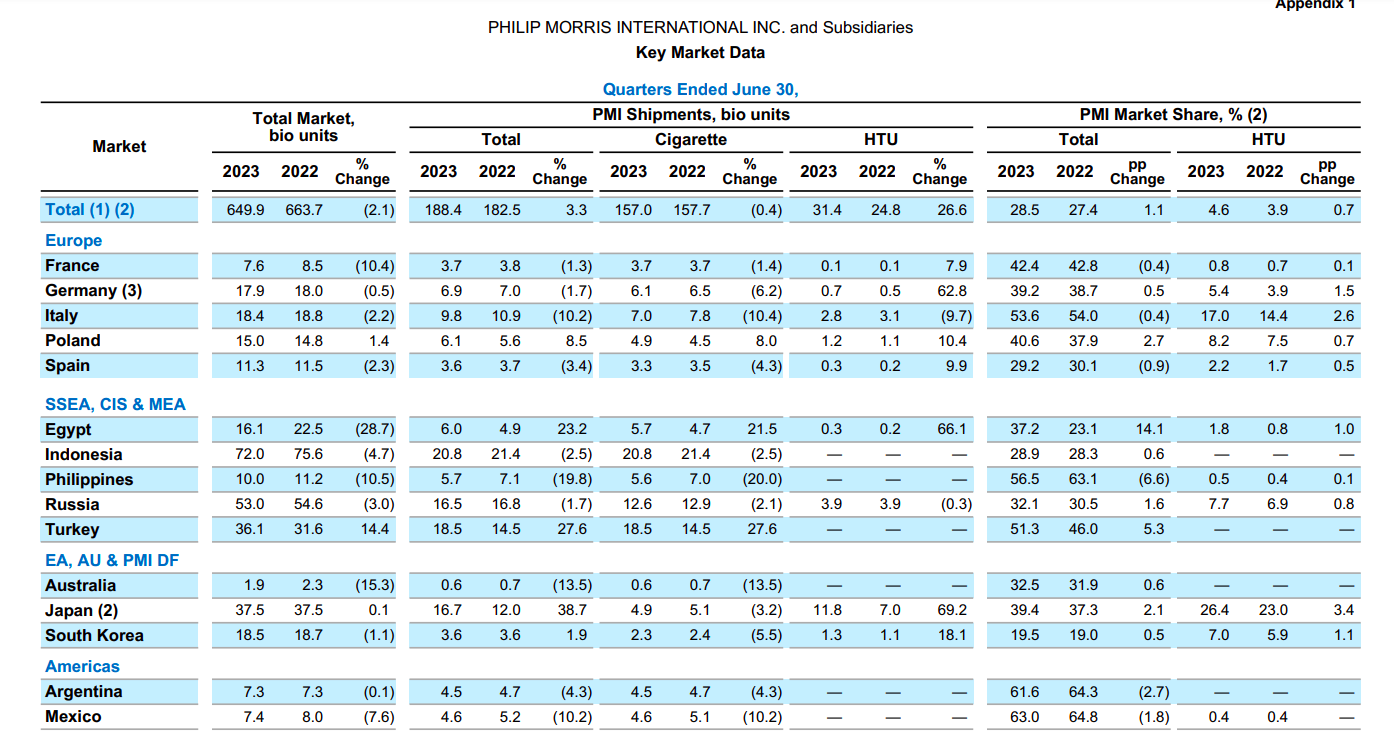

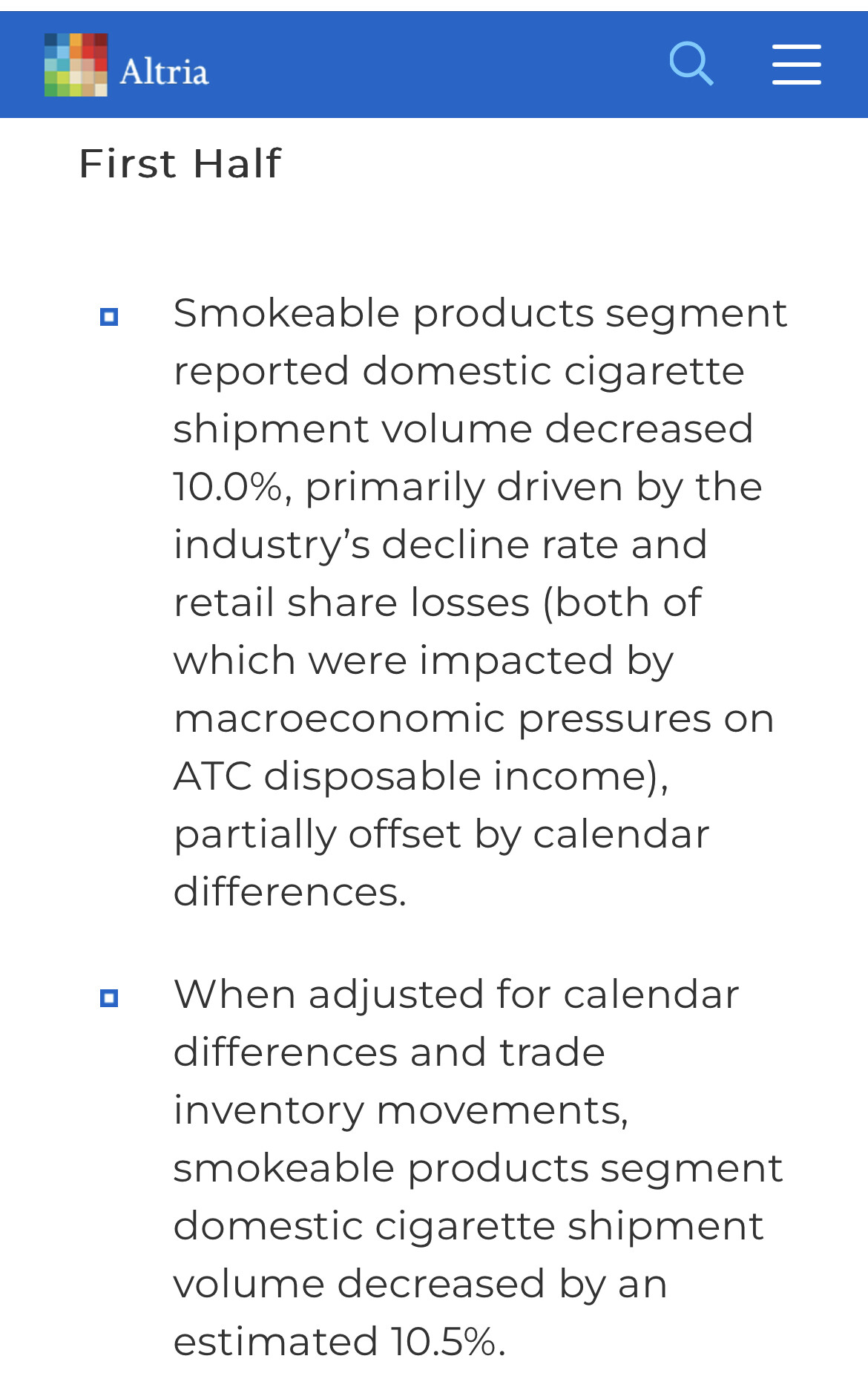

Sigue IQOS como un tiro, vaya trimestre!

Por lo demás destaca que vuelva a ganar cuota de mercado IQOS en Corea del Sur, donde le estaba comiendo la tostada últimamente el producto patrio. En España avanzando poco a poco como siempre, cuota del 2.2 %, y en Italia del 17 %, país clave para PM.

Como punto negativo señalaría el hecho de que hayan empezado a no incluir en el semestral el balance, y los datos sobre gastos financieros (intereses) ahora que tienen más deuda y que los tipos de interés van a empezar recargar esta partida.

Por lo que veo no solo es eso, sino que han quitado toda la información sobre sus bonos, que estaba fenomenal, con la fecha de vencimiento, divisas y cupones de cada bono, que tenían en este apartado. Los directivos a veces son ridículos, si me ocultan el balance, los gastos financieros, y los datos sobre los nuevos bonos a los que se está refinanciando PM, lo que voy a pensar es que por ahí va la cosa regular, qué tíos.

17 Me gusta

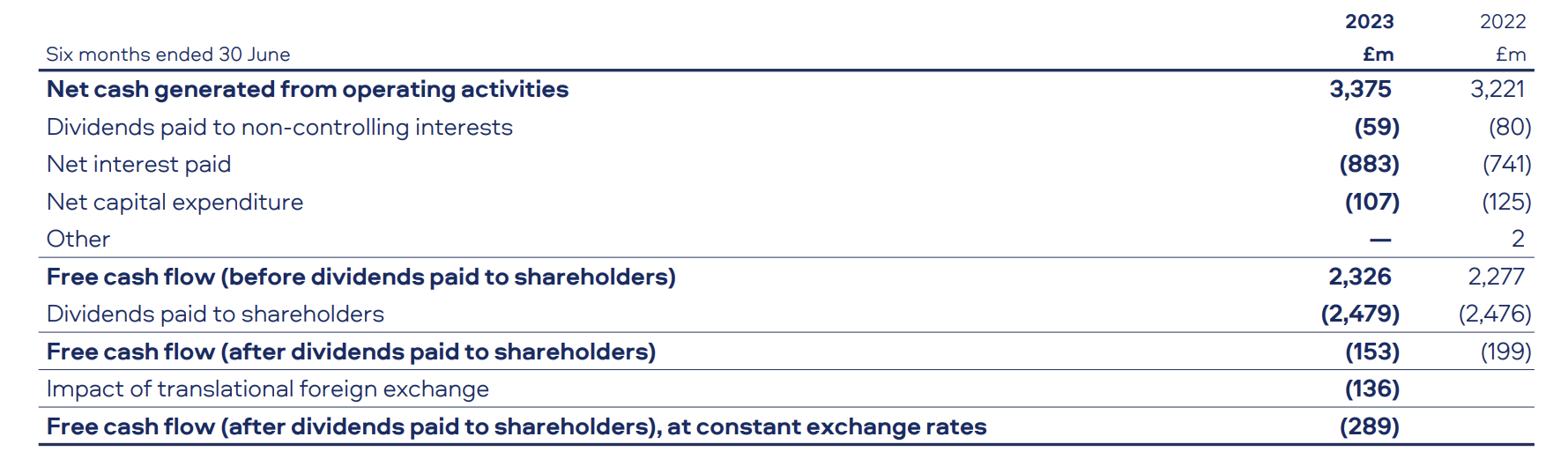

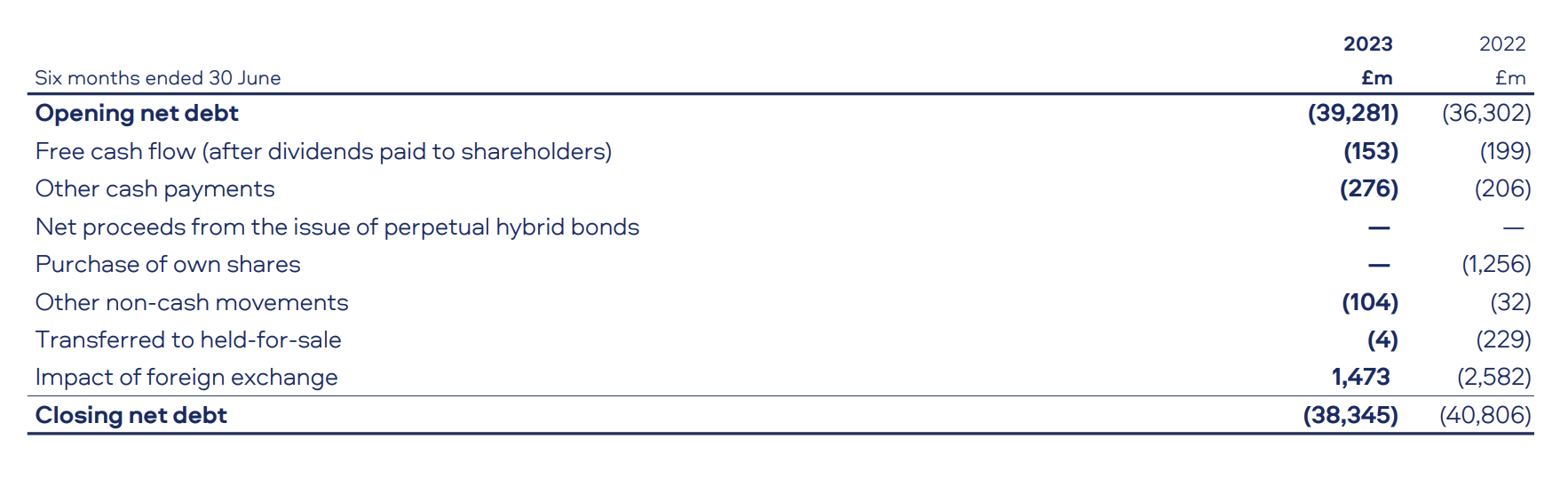

Estaba revisando un poco los flujos de caja y como ha ido la deuda en estos 6 primeros meses. El flujo de caja ha sido negativo en este H1’23, igual que en H1’22 pero mínimamente mejor. Algo menos en CAPEX, más de 100 kilotones más en intereses y algo mejor CFO, pero vemos como el pago de dividendos se lleva todo el FCF. Más o menos como en H1’22 al fin y al cabo:

¿Y cómo han reducido algo más de un 2% la deuda neta? Pues obviamente en realidad no, simplemente se debe a los movimientos de FX y divisas. El año pasado perjudicaron al cálculo y este año benefician. Aquí vemos el +1.4B vs -2.5B del pasado año:

Como siempre el flujo de caja llega en la segunda mitad del año, así que habrá que estar atentos a ver si de verdad comienzan a reducir deuda:

Por recordar, el año pasado tuvieron de exceso de FCF, después del pago de los dividendos, 3.1B aproximadamente, de los cuales se gastaron como 2B en recompras, así que este año debería ir todo el sobrante tras el pago de dividendos a reducción de deuda y a ver si de verdad acaban el año alrededor de las 2.5x EBITDA.

El tema es que, aparte de que vayan tomando más tracción con las New Categories, esto solo lo va a levantar que finalmente se pongan a recomprar a estos niveles con más agresividad, así que a ver como se da el H2, pero con las subidas de intereses uno entiende el parón en recompras y todo el cañón hacia la reducción de deuda:

16 Me gusta

Es que en el primer semestre tienen que pagar los ≈2,3B del MSA por eso principalmente en el 2S es cuando tienen mucha más caja disponible.

7 Me gusta

Interesante introducción a Scandinavian Tobacco Group:

Scandinavian Tobacco Group: The Artisanal Serial Acquirer?

5 Me gusta

4 Me gusta

Confianza en los cash flows futuros hay:

13 Me gusta